Bei einer Abbuchungskarte ist in der Regel jeden Monat die vollständige Zahlung des Restbetrags erforderlich, häufig ohne voreingestelltes Ausgabenlimit, während bei einer Kreditkarte der Benutzer einen Restbetrag zuzüglich Zinsen mitführen kann. Ladekarten bieten häufig Vorteile wie Prämien und keine Zinsen, erfordern jedoch eine verantwortungsvolle Budgetierung.

Key Take Away

- Charge Cards und Kreditkarten sind Zahlungskarten, mit denen Verbraucher bargeldlos einkaufen können.

- Charge-Karten erfordern jeden Monat die Zahlung des Gesamtbetrags, während Kreditkarten die Möglichkeit bieten, einen Betrag im Laufe der Zeit zu behalten.

- Für Ladekarten gelten höhere Gebühren und strengere Anforderungen als für Kreditkarten.

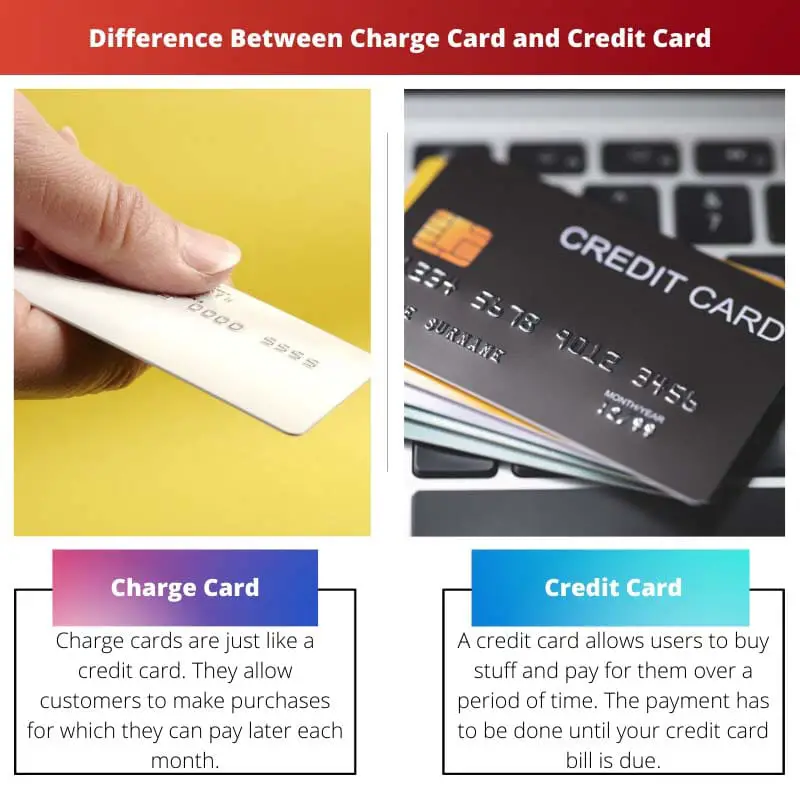

Charge Card vs. Kreditkarte

Bei einer Ladekarte muss der Restbetrag am Ende jedes Abrechnungszeitraums vollständig zurückgezahlt werden, während a Kreditkarte ermöglicht die Übertragung des Restbetrags mit Zinsen. Ladekarten bieten höhere Kreditlimits und exklusive Vergünstigungen. Kreditkarten verfügen möglicherweise über Prämienprogramme und können zum Aufbau einer Kreditwürdigkeit beitragen.

Eine Charge Card sieht ähnlich aus wie eine Kreditkarte. Sie spielen die gleiche Rolle wie eine Kreditkarte, nämlich Ihnen beim Einkaufen zu helfen.

Der einzige Unterschied besteht darin, dass Sie den Restbetrag sofort bezahlen müssen.

Vergleichstabelle

| Merkmal | Karte aufladen | Kreditkarte |

|---|---|---|

| Bezahlung | Muss am Ende jedes Abrechnungszeitraums vollständig bezahlt werden | Bietet eine Mindestzahlungsoption und ermöglicht es Ihnen, ein Guthaben bei sich zu haben |

| Ausgabengrenze | In der Regel gibt es kein voreingestelltes Ausgabenlimit, der Emittent kann jedoch große Anschaffungen ablehnen | Verfügt über ein voreingestelltes Ausgabenlimit, das auf Ihrer Bonität basiert |

| Zinsen | Es werden keine Zinsen berechnet | Nach Ablauf der Nachfrist werden Zinsen auf alle ausstehenden Beträge erhoben |

| Honorare | In der Regel fallen jährliche Gebühren an | Es können jährliche Gebühren anfallen oder auch nicht, es fallen jedoch oft auch andere Gebühren an, wie z. B. Gebühren für die Überweisung des Restbetrags und Gebühren für Barvorschüsse |

| Kreditauskunft | Kann den Zahlungsverlauf an Kreditauskunfteien melden, ist aber nicht erforderlich | Meldet den Zahlungsverlauf an Kreditauskunfteien, was sich auf Ihre Kreditwürdigkeit auswirken kann |

| Emittenten | Wird normalerweise von High-End-Kartenunternehmen ausgestellt und ist nur auf Einladung erhältlich | Weit verbreitet bei verschiedenen Banken und Kreditgenossenschaften erhältlich |

| Zielgruppe | Personen mit guter Bonität und ausgeprägten Finanzmanagementfähigkeiten | Personen mit unterschiedlicher Bonität, die Flexibilität bei den Rückzahlungsoptionen suchen |

| Beispiele | American Express Black Card, JP Morgan Reserve Card | Visa, Mastercard, Discover |

Was ist eine Ladekarte?

Eine Ladekarte ist ein Finanzinstrument, das es Benutzern ermöglicht, Einkäufe zu tätigen, mit dem Versprechen, den Restbetrag am Ende jedes Abrechnungszeitraums vollständig zu begleichen. Im Gegensatz zu Kreditkarten gibt es bei Ladekarten in der Regel kein voreingestelltes Ausgabenlimit. Stattdessen bewertet der Aussteller die Ausgabegewohnheiten und die finanzielle Situation des Karteninhabers, um das angemessene Ausgabenlimit für jede Transaktion festzulegen.

So funktionieren Ladekarten

- Vollständige Zahlungsanforderung: Eines der Hauptmerkmale einer Ladekarte besteht darin, dass der Karteninhaber jeden Monat den gesamten Restbetrag bis zum Fälligkeitsdatum begleichen muss. Andernfalls kann es zu Strafen, einschließlich Verzugszinsen, und einer negativen Auswirkung auf die Kreditwürdigkeit des Karteninhabers kommen.

- Kein revolvierender Kredit: Im Gegensatz zu Kreditkarten, die es Karteninhabern ermöglichen, von Monat zu Monat ein Guthaben zuzüglich Zinsen zu führen, bieten Charge-Karten keine revolvierende Kreditoption. Dies bedeutet, dass Benutzer kein Guthaben über den aktuellen Abrechnungszeitraum hinausführen können, ohne dass ihnen Strafen entstehen.

- Kein voreingestelltes Ausgabenlimit: Obwohl es bei Ladekarten kein voreingestelltes Ausgabenlimit gibt, bedeutet dies nicht, dass unbegrenzte Ausgaben möglich sind. Stattdessen wertet der Aussteller das Ausgabeverhalten, das Einkommen und die Bonität des Karteninhabers aus, um den Höchstbetrag zu ermitteln, der zu einem bestimmten Zeitpunkt von der Karte abgebucht werden kann.

Vorteile und Nachteile

Vorteile:

- Keine Zinsgebühren: Da Benutzer von Kreditkarten den Restbetrag jeden Monat vollständig begleichen müssen, fallen für sie keine Zinsgebühren für das übertragene Guthaben an.

- Belohnungen und Vergünstigungen: Viele Ladekarten bieten Prämienprogramme wie Cashback, Reiseprämien oder Punkte, die gegen Waren oder Dienstleistungen eingelöst werden können.

- Erstellt eine Kredithistorie: Der verantwortungsvolle Umgang mit einer Kreditkarte kann Einzelpersonen dabei helfen, eine positive Kredithistorie aufzubauen, da Zahlungshistorie und Kreditauslastung an Kreditauskunfteien gemeldet werden.

Nachteile:

- Strenge Zahlungsanforderungen: Die Verpflichtung, den Restbetrag jeden Monat vollständig zu begleichen, kann für einige Karteninhaber eine Herausforderung darstellen, was zu möglichen Strafen für versäumte Zahlungen führen kann.

- Jahresgebühren: Für einige Ladekarten fallen möglicherweise Jahresgebühren an, die die Vorteile von Prämien und Vergünstigungen ausgleichen können, wenn sie nicht häufig genug genutzt werden.

- Begrenzte Akzeptanz: Ladekarten werden möglicherweise nicht so häufig akzeptiert wie Kreditkarten, insbesondere in Regionen oder Einrichtungen, die normalerweise nicht mit Kreditkartenherausgebern zusammenarbeiten.

Was ist eine Kreditkarte?

Eine Kreditkarte ist ein Finanzinstrument, das es Karteninhabern ermöglicht, bis zu einem bestimmten Limit Geld von einem Finanzinstitut zu leihen, um Einkäufe zu tätigen, Dienstleistungen zu bezahlen oder Bargeld abzuheben. Im Gegensatz zu Abbuchungskarten bieten Kreditkarten den Benutzern die Flexibilität, von Monat zu Monat einen Restbetrag zu haben, mit der Option, den Restbetrag im Laufe der Zeit abzubezahlen, allerdings mit Zinsgebühren.

Wie Kreditkarten funktionieren

- Kreditlimit: Jede Kreditkarte verfügt über ein vorgegebenes Kreditlimit, das den maximalen Geldbetrag darstellt, den der Karteninhaber vom Aussteller leihen kann. Dieses Limit basiert auf Faktoren wie der Bonität, dem Einkommen und der Bonität des Karteninhabers.

- Revolvierender Kredit: Eines der charakteristischen Merkmale von Kreditkarten ist die Möglichkeit, ein Guthaben von einem Abrechnungszeitraum zum nächsten mitzuführen. Karteninhaber haben die Wahl, den gesamten Restbetrag abzubezahlen oder Mindestbeträge zu leisten, wobei für den Restbetrag Zinsen anfallen. Die Flexibilität revolvierender Kredite ermöglicht es Benutzern, ihre Finanzen effektiver zu verwalten, birgt jedoch auch das Risiko der Anhäufung von Schulden, wenn sie nicht verantwortungsvoll genutzt werden.

- Zinskosten: Wenn Karteninhaber ein Guthaben auf ihrer Kreditkarte haben, werden ihnen in der Regel Zinsen auf den ausstehenden Betrag berechnet. Der Zinssatz, auch bekannt als effektiver Jahreszins (APR), kann abhängig von Faktoren wie dem Kartenaussteller, der Kreditwürdigkeit des Karteninhabers und den vorherrschenden Marktbedingungen variieren.

Vorteile und Nachteile

Vorteile:

- Verbraucherfreundlichkeit: Kreditkarten bieten eine bequeme Möglichkeit, Einkäufe online, im Geschäft oder telefonisch zu tätigen, ohne Bargeld zu benötigen. Sie bieten außerdem eine sichere Zahlungsmethode mit integrierten Funktionen zum Schutz vor Betrug.

- Belohnungen und Vergünstigungen: Viele Kreditkarten bieten Prämienprogramme wie Cashback, Reiseprämien oder Punkte an, die gegen Waren oder Dienstleistungen eingelöst werden können. Karteninhaber können je nach Ausgabeverhalten Prämien verdienen und diese gegen verschiedene Vorteile einlösen.

- Erstellt eine Kredithistorie: Der verantwortungsvolle Umgang mit einer Kreditkarte kann Einzelpersonen dabei helfen, eine positive Kreditwürdigkeit aufzubauen. Zahlungshistorie, Kreditauslastung und andere Faktoren werden an Kreditauskunfteien gemeldet, was sich auf die Kreditwürdigkeit des Karteninhabers auswirken kann.

Nachteile:

- Zinskosten: Wenn Sie ein Guthaben auf einer Kreditkarte haben, können Zinsen anfallen, die sich schnell summieren können, wenn sie nicht jeden Monat vollständig abbezahlt werden. Hohe Zinsen können die Kreditkosten erheblich erhöhen und zur Anhäufung von Schulden führen.

- Jahresgebühren: Bei einigen Kreditkarten fallen Jahresgebühren an, die die Vorteile von Prämien und Vergünstigungen ausgleichen können, insbesondere wenn der Karteninhaber die Karte nicht häufig genug nutzt, um die Gebühr zu rechtfertigen.

- Potenzial für Schulden: Die Flexibilität des revolvierenden Kredits kann Karteninhaber dazu verleiten, über ihre Verhältnisse zu viel auszugeben, was zu einer Anhäufung von Schulden führt. Wenn Kreditkartenschulden nicht effektiv verwaltet werden, kann dies langfristige finanzielle Folgen haben und sich auf die Kreditwürdigkeit auswirken.

Hauptunterschiede zwischen Ladekarten und Kreditkarten

- Zahlungsvoraussetzung:

- Ladekarte: Der Karteninhaber muss jeden Monat den gesamten Restbetrag begleichen.

- Kreditkarte: Ermöglicht dem Karteninhaber, von Monat zu Monat ein Guthaben zu haben, mit der Option, Mindestzahlungen zu leisten.

- Ausgaben zu begrenzen:

- Ladekarte: In der Regel ist kein Ausgabenlimit voreingestellt, sondern es werden bei jeder Transaktion die Ausgabegewohnheiten und die finanzielle Situation des Karteninhabers bewertet.

- Kreditkarte: Verfügt über ein vorab festgelegtes Kreditlimit, das den Höchstbetrag darstellt, den der Karteninhaber vom Emittenten leihen kann.

- Zinskosten:

- Ladekarte: Im Allgemeinen fallen keine Zinsen an, da der Restbetrag jeden Monat vollständig beglichen werden muss.

- Kreditkarte: Akkumuliert Zinsaufwendungen auf übertragene Guthaben, basierend auf dem effektiven Jahreszins (APR) der Karte.

- Revolvierender Kredit:

- Ladekarte: Bietet keinen revolvierenden Kredit; Der Restbetrag muss in jedem Abrechnungszeitraum vollständig beglichen werden.

- Kreditkarte: Bietet revolvierende Kredite, die es dem Karteninhaber ermöglichen, im Laufe der Zeit ein Guthaben mit Zinsaufwendungen zu haben.

- Strafen und Gebühren:

- Ladekarte: Es können Strafen für verspätete Zahlungen oder die Nichtzahlung des Restbetrags anfallen, was möglicherweise negative Auswirkungen auf die Kreditwürdigkeit haben kann.

- Kreditkarte: Es können Strafen für verspätete Zahlungen sowie Jahresgebühren und Zinsaufwendungen auf die vorgehaltenen Salden anfallen.

- https://repository.law.umich.edu/cgi/viewcontent.cgi?article=4617&context=mlr

- https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2248804

- https://www.degruyter.com/view/journals/rne/2/2/article-rne.2003.2.2.1018.xml.xml

Letzte Aktualisierung: 06. März 2024

Chara Yadav hat einen MBA in Finanzen. Ihr Ziel ist es, finanzbezogene Themen zu vereinfachen. Sie ist seit rund 25 Jahren im Finanzbereich tätig. Sie hat mehrere Finanz- und Bankkurse für Business Schools und Gemeinden gehalten. Lesen Sie mehr bei ihr Bio-Seite.

Ich schätze die detaillierte Vergleichstabelle. Es erleichtert das Verständnis der Unterschiede zwischen Charge- und Kreditkarten.

Ja, es ist immer hilfreich, die Funktionen und Begriffe zum Vergleich nebeneinander darzustellen. Großartiger Artikel!

Die detaillierte Aufschlüsselung der Merkmale und Eigenschaften von Ladekarten ist beeindruckend. Es ist eine wertvolle Ressource für jeden, der über diese Finanzprodukte nachdenkt.

Ich kann nur zustimmen, Scott. Dieser Artikel kann als Orientierungshilfe für alle dienen, die sich in der Welt der Kreditkarten zurechtfinden.

Besonders hilfreich fand ich die Informationen zur Zielgruppe und Qualifikation für Ladekarten. Es richtet sich definitiv an eine bestimmte Verbrauchergruppe.

Auf jeden Fall, Stewart! Die Zulassungskriterien für Ladekarten sind recht streng.

Die verwendete Sprache ist sehr einfach und zugänglich. Es erleichtert das Verständnis komplexer Finanzkonzepte.

Ich stimme dem zu, Mary. Die Fähigkeit des Autors, technische Informationen auf zugängliche Weise darzustellen, ist beeindruckend.

Ich stimme zu, Mary. Die Klarheit des Schreibens ist lobenswert.

Der Abschnitt über jährliche Gebühren und Prämien lieferte wertvolle Einblicke in die mit Ladekarten verbundenen Kompromisse. Es ist eine umfassende Analyse.

Auf jeden Fall, Samantha. Die Vor- und Nachteile wurden gut abgegrenzt.

Es ist immer von Vorteil, ein klares Verständnis der Kosten und Vorteile dieser Finanzprodukte zu haben.

Die Diskussion über die Ausgabenflexibilität war aufschlussreich. Es ist interessant, die unterschiedlichen Ansätze für Kreditlimits zwischen Abbuchungskarten und Kreditkarten zu sehen.

Ich stimme vollkommen zu, Robertson. Der Vergleich zur Ausgabenflexibilität war ein Augenöffner.

Ja, das ist ein entscheidender Aspekt, der bei der Wahl zwischen beiden berücksichtigt werden muss.

Ich hätte mir mehr Beispiele aus der Praxis oder Fallstudien gewünscht, um die im Artikel dargelegten Punkte zu veranschaulichen. Es würde das Verständnis der Leser weiter verbessern.

Ich stimme zu, Mike. Fallstudien liefern immer einen greifbareren Kontext für die theoretischen Konzepte.

Das ist ein ausgezeichneter Vorschlag, Mike. Praktische Beispiele würden der Diskussion sicherlich Tiefe verleihen.

Ich wünschte, der Artikel hätte sich eingehender mit den potenziellen Risiken von Kreditkarten befasst. Es scheint nur die positiven Aspekte hervorzuheben.

Ich stimme zu, Ethomas. Eine ausgewogenere Diskussion der Vor- und Nachteile wäre von Vorteil.

Der Vergleich zwischen Charge- und Kreditkarten war aufschlussreich. Dieser Beitrag hat viele Missverständnisse geklärt, die ich über diese Zahlungsmethoden hatte.

Das freut mich, Sabrina. Bei finanziellen Entscheidungen ist es von entscheidender Bedeutung, über genaue Informationen zu verfügen.

In diesem Beitrag werden die wichtigsten Unterschiede zwischen Charge- und Kreditkarten hervorragend erklärt. Sehr informativ!

Ich stimme dir vollkommen zu, Jayden. Dies ist ein sehr gut recherchierter und ausführlicher Artikel.