Eine Kreditauskunft ist eine detaillierte Aufzeichnung der Kredithistorie und der finanziellen Aktivitäten einer Person. Im Gegensatz dazu ist ein Kredit-Score eine numerische Darstellung der Kreditwürdigkeit einer Person, die aus den Informationen in ihrer Kreditauskunft abgeleitet wird.

Key Take Away

- Eine Kreditauskunft ist eine detaillierte Aufzeichnung der Kredithistorie einer Person, einschließlich Darlehen, Kreditkarten und Zahlungsverhalten. Im Gegensatz dazu ist ein Kredit-Score eine numerische Darstellung der Kreditwürdigkeit basierend auf den Informationen in der Kreditauskunft.

- Kreditauskünfte werden von Kreditauskunfteien erstellt und enthalten persönliche, Konto- und Anfrageinformationen, während Kredit-Scores mithilfe von Kreditbewertungsmodellen wie FICO oder VantageScore berechnet werden.

- Kreditgeber und Gläubiger verwenden Kreditauskünfte und Bewertungen, um das Risiko eines Antragstellers einzuschätzen und die Kreditwürdigkeit, Zinssätze und Kreditlimits zu bestimmen.

Kreditauskunft vs Kredit-Score

Der Unterschied zwischen einer Kreditauskunft und einem Kredit-Score besteht darin, dass es sich bei einer Kreditauskunft um einen Bericht handelt, der den Verlauf aller Ihrer Zahlungen in der Vergangenheit zeigt, und ein Kredit-Score eine Zahl ist, die Ihr Kreditrisiko bewertet und ob Sie dafür kreditwürdig sind oder nicht Darlehen. Eine Kreditauskunft umfasst auch alle Arten von Bankkonten und Schulden. Die Kreditwürdigkeit wird anhand Ihrer Kreditakte beurteilt.

Darüber hinaus ist eine Kreditauskunft die Historie aller Kreditaktivitäten und aktuellen Kredite. Es umfasst öffentliche Informationen von staatlichen Stellen sowie Informationen von privaten Unternehmen.

Ein Bonitätsscore fasst Ihre Bonität auf Basis der Bonitätsauskunft zusammen.

Vergleichstabelle

| Merkmal | Kreditbericht | Kredit-Score |

|---|---|---|

| Was es ist | Ein detaillierter Bericht über Ihre Bonitätshistorie | Eine dreistellige numerische Zusammenfassung Ihrer Bonität |

| Informationen enthalten | Zahlungshistorie, Guthabenkonten, Salden, Anfragen, öffentliche Aufzeichnungen usw. | Basierend auf Informationen in Ihrer Kreditauskunft |

| Zweck | Um einen umfassenden Überblick über Ihre Kredithistorie zu erhalten | Um eine schnelle und einfache Möglichkeit zur Beurteilung Ihrer Kreditwürdigkeit zu bieten |

| Abdeckung | N / A | 300-850 (höher ist besser) |

| Auswirkungen auf Ihre Kreditwürdigkeit | Fehler oder Ungenauigkeiten können sich negativ auf Ihre Kreditwürdigkeit auswirken | Fehler oder Ungenauigkeiten können sich negativ auf Ihre Kreditwürdigkeit auswirken |

| Wer hat Zugriff | Sie, Kreditgeber, Gläubiger und bestimmte andere autorisierte Parteien | Sie, Kreditgeber, Gläubiger und bestimmte andere autorisierte Parteien |

| Wie zu bekommen | Sie können jährlich eine kostenlose Kopie Ihrer Kreditauskunft bei jeder der drei großen Kreditauskunfteien (Experian, Equifax und TransUnion) anfordern | Sie können über verschiedene Websites und Finanzinstitute auf Ihre Kreditwürdigkeit zugreifen |

| Kosten | Frei | Für den Zugriff auf Ihre Kreditwürdigkeit kann eine Gebühr anfallen |

| Aktualisierte Häufigkeit | Monatlich | Monatlich |

| Auswirkungen auf Kreditanträge | Kreditgeber prüfen Ihre Kreditauskunft, um Kreditentscheidungen zu treffen | Kreditgeber nutzen Ihre Kreditwürdigkeit als Schlüsselfaktor bei ihren Kreditentscheidungen |

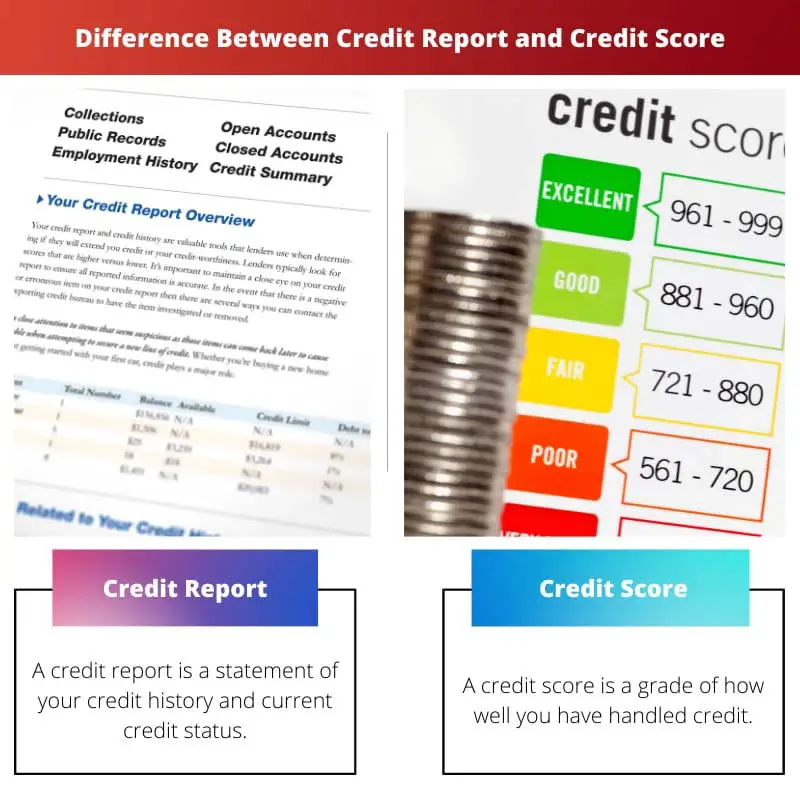

Was ist eine Kreditauskunft?

Eine Kreditauskunft ist ein detailliertes Dokument, das Ihre Kredithistorie und Ihre finanziellen Verpflichtungen zusammenfasst. Es dient als finanzielle Momentaufnahme und bietet Kreditgebern und anderen Institutionen einen umfassenden Überblick über Ihre Kreditwürdigkeit. Betrachten Sie es als Ihren Finanzbericht, der zeigt, wie verantwortungsvoll Sie in der Vergangenheit mit Krediten umgegangen sind.

Hier ist eine Aufschlüsselung der wichtigsten Funktionen:

Enthaltene Informationen:

- Zahlungshistorie: Dies zeigt, wie konsequent Sie Ihre Kredit- und Kreditkartenzahlungen pünktlich geleistet haben.

- Kreditkonten: In diesem Abschnitt werden alle Ihre offenen und geschlossenen Kreditkonten aufgeführt, einschließlich Kreditkarten, Darlehen und Hypotheken.

- Guthaben: Hier wird der aktuelle Saldo jedes Ihrer Guthabenkonten angezeigt.

- Anfragen: In diesem Abschnitt werden alle aktuellen Anfragen potenzieller Kreditgeber an Ihre Kreditauskunft aufgeführt.

- Öffentliche Aufzeichnungen: Dieser Abschnitt kann Informationen über Insolvenzen, Pfandrechte, Urteile und Zwangsvollstreckungen enthalten.

Zweck:

- Zur Bonitätsbeurteilung: Kreditgeber nutzen Kreditauskünfte, um Ihre Eignung für Kredite, Kreditkarten und andere Kreditformen zu ermitteln.

- So legen Sie Zinssätze und Kreditlimits fest: Die Informationen in Ihrer Kreditauskunft beeinflussen den Zinssatz, den Sie für Kredite zahlen, und die Kreditlimits, die Ihnen angeboten werden.

- So identifizieren Sie Fehler: Die regelmäßige Überprüfung Ihrer Kreditauskunft kann Ihnen dabei helfen, Fehler oder betrügerische Aktivitäten zu erkennen, die sich negativ auf Ihre Kreditwürdigkeit auswirken könnten.

Häufigkeit und Zugriff:

- Monatlich aktualisiert: Ihre Kreditauskunft wird monatlich mit den neuesten Informationen Ihrer Gläubiger aktualisiert.

- Den freien Zugang: Sie haben Anspruch auf eine jährliche kostenlose Kreditauskunft von jeder der drei großen Kreditauskunfteien (Experian, TransUnion und Equifax).

Auswirkungen auf die Bonität:

- Fehler oder Ungenauigkeiten können sich negativ auf Ihre Kreditwürdigkeit auswirken: Es ist wichtig, dass Sie Ihre Kreditauskunft auf etwaige Fehler überprüfen und diese gegebenenfalls bestreiten.

- Die Zahlungshistorie spielt eine wichtige Rolle: Der Nachweis einer konsistenten Historie pünktlicher Zahlungen wird sich positiv auf Ihre Kreditwürdigkeit auswirken.

Was ist die Kreditwürdigkeit?

Ein Kredit-Score ist eine Zahl, die Ihre Kreditwürdigkeit zusammenfasst. Es handelt sich um einen dreistelligen Wert zwischen 300 und 850, wobei ein höherer Wert auf eine bessere Kreditwürdigkeit und ein geringeres Risiko für Kreditgeber hinweist. Betrachten Sie es als Ihren finanziellen Grad, der widerspiegelt, wie wahrscheinlich es ist, dass Sie geliehene Mittel zurückzahlen.

Hier ist ein genauerer Blick auf die wichtigsten Funktionen:

Zweck:

- Beurteilt die Kreditwürdigkeit: Kreditgeber nutzen die Kreditwürdigkeit als Schlüsselfaktor bei der Entscheidung, ob sie Ihnen Kredite, Kreditkarten und andere Kreditformen gewähren.

- Ermittelt Zinssätze und Kreditlimits: Ihre Kreditwürdigkeit hat erheblichen Einfluss auf den Zinssatz, den Sie für Kredite zahlen, und auf die Kreditlimits, die Ihnen angeboten werden.

- Prognostiziert zukünftiges Kreditverhalten: Mithilfe des Scores können Kreditgeber vorhersagen, wie wahrscheinlich es ist, dass Sie zukünftige Kredite auf der Grundlage Ihrer bisherigen Kreditwürdigkeit zurückzahlen.

Faktoren, die die Kreditwürdigkeit beeinflussen:

- Zahlungshistorie ist der wichtigste Faktor und macht etwa 35 % Ihrer Kreditwürdigkeit aus. Eine konsistente Historie pünktlicher Zahlungen kann Ihre Punktzahl erheblich steigern.

- Kreditausnutzung: Damit ist der Prozentsatz Ihres verfügbaren Guthabens gemeint, den Sie aktuell nutzen. Für die Aufrechterhaltung eines guten Scores ist es wichtig, die Kreditauslastung niedrig zu halten (idealerweise unter 30 %).

- Länge der Kredithistorie: Je länger Ihre Bonitätshistorie ist, desto mehr Daten müssen Kreditgeber zur Beurteilung Ihrer Kreditwürdigkeit benötigen. Eine längere Historie führt zu einer höheren Punktzahl.

- Kredit-Mix: Ein Mix aus verschiedenen Kreditarten wie Kreditkarten und Ratenkrediten kann ein verantwortungsvolles Kreditmanagement demonstrieren und sich positiv auf Ihren Score auswirken.

- Neue Kreditanfragen: Die Beantragung eines neuen Kredits kann Ihre Punktzahl vorübergehend senken, da dies auf ein erhöhtes Risiko hindeuten kann, weitere Schulden aufzunehmen.

Vorteile einer guten Kreditwürdigkeit:

- Niedrigere Zinssätze: Sie können sich für niedrigere Zinssätze für Kredite und Kreditkarten qualifizieren und so Geld bei den Zinszahlungen sparen.

- Bessere Kreditangebote: Möglicherweise werden Ihnen günstigere Konditionen für Kredite und Kreditkarten angeboten, z. B. höhere Kreditlimits und niedrigere Gebühren.

- Einfacherer Zugang zu Krediten: Eine gute Kreditwürdigkeit kann bei Bedarf die Qualifizierung für Kredite und andere Kreditformen erleichtern.

Überwachung und Pflege Ihrer Kreditwürdigkeit:

- Überprüfen Sie Ihre Kreditauskunft regelmäßig: Überprüfen Sie Ihre Kreditauskunft mindestens einmal im Jahr, um Fehler oder betrügerische Aktivitäten zu erkennen, die sich negativ auf Ihre Kreditwürdigkeit auswirken könnten.

- Fehler zeitnah beanstanden: Wenn Sie Fehler in Ihrer Kreditauskunft finden, beanstanden Sie diese bei der Kreditauskunftei, um sie zu korrigieren.

- Verwalten Sie Ihren Kreditauslastungsgrad mit Bedacht: Halten Sie Ihre Kreditauslastung niedrig, indem Sie Ihr Kreditkartenguthaben regelmäßig abbezahlen.

- Machen Sie alle Ihre Zahlungen pünktlich: Eine konsistente Historie pünktlicher Zahlungen ist entscheidend für die Aufrechterhaltung einer guten Kreditwürdigkeit.

Hauptunterschiede zwischen Kreditauskunft und Kreditwürdigkeit

Eine Kreditauskunft und ein Kredit-Score sind verwandte, aber unterschiedliche Bestandteile Ihres Finanzprofils, die Gläubiger und Kreditgeber zur Beurteilung Ihrer Kreditwürdigkeit verwenden. Hier sind die Hauptunterschiede zwischen einer Kreditauskunft und einem Kredit-Score:

- Definition:

- Kreditbericht: Eine Kreditauskunft ist eine detaillierte Aufzeichnung Ihrer Kredithistorie, einschließlich Informationen zu Ihren Kreditkonten, Zahlungshistorie, öffentlichen Aufzeichnungen und Anfragen. Es bietet einen umfassenden Überblick über Ihr Finanzverhalten.

- Kredit-Score: Ein Kredit-Score ist eine numerische Darstellung Ihrer Kreditwürdigkeit basierend auf den Informationen in Ihrer Kreditauskunft. Es fasst Ihre Bonitätshistorie in einer einzigen Zahl zusammen.

- Inhaltsübersicht:

- Kreditbericht: Es listet alle Ihre Kreditkonten (Kreditkarten, Darlehen, Hypotheken usw.) auf, zeichnet Ihre Zahlungshistorie auf (einschließlich pünktlicher und verspäteter Zahlungen), enthält Informationen zu öffentlichen Aufzeichnungen (Insolvenzen, Steuerpfandrechte, Urteile) und zeigt an Anfragen von Gläubigern oder Kreditgebern bezüglich Ihrer Kreditwürdigkeit.

- Kredit-Score: Eine dreistellige Zahl reicht von 300 bis 850 (je höher, desto besser). Es wird auf der Grundlage eines mathematischen Algorithmus generiert, der die Informationen in Ihrer Kreditauskunft auswertet und Ihr Kreditrisiko widerspiegelt, wobei höhere Werte auf ein geringeres Risiko hinweisen.

- Zweck:

- Kreditbericht: Kreditberichte bieten potenziellen Kreditgebern einen umfassenden Überblick über Ihre Kredithistorie, helfen Gläubigern bei der Beurteilung Ihrer Kreditwürdigkeit und bei Kreditentscheidungen und ermöglichen es Ihnen, Ihre Finanzhistorie auf Richtigkeit zu überprüfen und Verbesserungsmöglichkeiten zu identifizieren.

- Kredit-Score: Kredit-Scores vereinfachen Ihre Bonitätshistorie in einer einzigen Zahl für eine schnelle Beurteilung. Kreditgeber nutzen sie, um Ihr Kreditrisiko zu ermitteln und schnell Kreditentscheidungen zu treffen. Sie können auch von Vermietern, Arbeitgebern und Versicherern für verschiedene Zwecke genutzt werden.

- Kreditauskunfteien:

- Kreditbericht: Kreditberichte werden von großen Kreditauskunfteien erstellt, darunter Equifax, Experian und TransUnion. Sie haben bei jedem Büro eine separate Kreditauskunft, die leicht unterschiedliche Informationen enthalten kann.

- Kredit-Score: Kredit-Scores werden durch Scoring-Modelle generiert, die von Unternehmen wie FICO oder VantageScore entwickelt wurden. Es gibt mehrere Versionen und Variationen von Kredit-Scores, die je nach verwendetem Scoring-Modell variieren können.

- Zugang:

- Kreditbericht: Sie können einmal im Jahr über AnnualCreditReport.com eine kostenlose Kopie Ihrer Kreditauskunft bei jeder der drei großen Kreditauskunfteien anfordern. Sie können Ihren Bericht auch kostenlos einsehen, wenn Ihnen die Kreditwürdigkeit verweigert wird oder Sie Opfer eines Identitätsdiebstahls werden.

- Kredit-Score: Kredit-Scores sind nicht kostenlos über die offizielle Website für Kreditauskünfte verfügbar. Viele Finanzinstitute und Kreditüberwachungsdienste bieten jedoch gegen eine Gebühr oder im Rahmen ihrer Dienstleistungen Zugriff auf Ihre Kreditwürdigkeit an.

- Auswirkungen auf Kreditentscheidungen:

- Kreditbericht: Kreditauskünfte liefern detaillierte Informationen, anhand derer Kreditgeber Kreditentscheidungen treffen. Sie bieten Einblicke in Ihre Kredithistorie, Ihr Zahlungsverhalten und potenzielle Risikofaktoren.

- Kredit-Score: Kreditscores sind das erste Instrument, mit dem Kreditgeber Ihre Kreditwürdigkeit beurteilen. Ein hoher Score kann zu günstigeren Kreditkonditionen führen, während ein niedriger Score zu höheren Zinsen oder Kreditverweigerungen führen kann.

- Berücksichtigte Faktoren:

- Kreditbericht: Bonitätsauskünfte enthalten alle Daten, die zu Ihrer Kreditwürdigkeit beitragen. Kreditgeber können bestimmte Aspekte Ihrer Kreditauskunft überprüfen, z. B. Zahlungshistorie, ausstehende Beträge, Kreditauslastung und abfällige Noten.

- Kredit-Score: Kredit-Scores werden auf der Grundlage verschiedener Faktoren berechnet, darunter Zahlungshistorie, Kreditauslastung, Länge der Kredithistorie, Kreditarten und aktuelle Kreditanfragen.

- Häufigkeit der Aktualisierungen:

- Kreditbericht: Kreditberichte werden regelmäßig monatlich aktualisiert, da Gläubiger Ihre Zahlungsaktivitäten melden.

- Kredit-Score: Kreditscores können jederzeit anhand der Daten in Ihrer Kreditauskunft erstellt werden, sie werden jedoch seltener aktualisiert, beispielsweise vierteljährlich oder auf Anfrage eines Kreditgebers.

- Bedeutung der Genauigkeit:

- Kreditbericht: Die Genauigkeit der Kreditauskunft ist von entscheidender Bedeutung, da Fehler sich negativ auf Ihre Kreditwürdigkeit auswirken können. Es wird empfohlen, Ihre Kreditauskünfte regelmäßig auf Ungenauigkeiten zu überprüfen.

- Kredit-Score: Die Genauigkeit der Kreditwürdigkeit hängt von der Genauigkeit der Informationen in Ihrer Kreditauskunft ab. Ungenauigkeiten in Ihrem Bericht können zu einer falschen Kreditwürdigkeit führen. Die Überprüfung und Bestreiten von Ungenauigkeiten in Ihrer Kreditauskunft kann dazu beitragen, Ihren Score zu verbessern.

- https://mpra.ub.uni-muenchen.de/47783/1/MPRA_paper_47783.pdf

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/fedred90&div=38&id=&page=

Letzte Aktualisierung: 13. Februar 2024

Chara Yadav hat einen MBA in Finanzen. Ihr Ziel ist es, finanzbezogene Themen zu vereinfachen. Sie ist seit rund 25 Jahren im Finanzbereich tätig. Sie hat mehrere Finanz- und Bankkurse für Business Schools und Gemeinden gehalten. Lesen Sie mehr bei ihr Bio-Seite.

Die Vergleichstabelle verdeutlicht wirkungsvoll die Unterschiede zwischen Kreditauskünften und Kredit-Scores. Es ist eine wertvolle Referenz für Verbraucher, die Klarheit suchen.

Der einfache Zugang zu Kreditberichten und -bewertungen ist auf jeden Fall von entscheidender Bedeutung für die Förderung der finanziellen Verantwortung und des Bewusstseins.

Die klare Aufschlüsselung der Informationen ermöglicht es Einzelpersonen auf jeden Fall, die Kontrolle über ihre Kreditwürdigkeit zu übernehmen.

Der umfassende Überblick über Bonitätsauskünfte und Bonitätsscores ist überaus hilfreich. Es bietet Klarheit über komplexe Finanzkonzepte.

Der Unterschied zwischen einer Kreditauskunft und einem Kredit-Score ist sehr nuanciert und wird missverstanden. Vielen Dank für die ausführliche Erklärung!

Ich schätze die klare Unterscheidung zwischen den beiden. Für Verbraucher ist es von entscheidender Bedeutung, ihre Kreditwürdigkeit zu verstehen.

Ja, diese Informationen sind wertvoll und können Menschen dabei helfen, fundiertere Finanzentscheidungen zu treffen.

Es ist wichtig zu verstehen, welche Auswirkungen Kreditauskünfte und -bewertungen auf Kreditanträge haben, insbesondere für diejenigen, die einen Kredit oder eine Kreditkarte suchen.

Tatsächlich versetzt die Kenntnis von Kreditauskünften und -bewertungen Verbraucher in die Lage, den Kreditvergabeprozess effektiver zu steuern.

Der Zweck und die Auswirkungen einer Kreditauskunft und eines Kreditscores auf die Kreditwürdigkeit sind gut dargelegt. Diese Klarheit ist für Verbraucher von unschätzbarem Wert.

Ich kann nur zustimmen. Das Verständnis von Kreditauskünften und -bewertungen ist für ein verantwortungsvolles Finanzmanagement von entscheidender Bedeutung.

Auf jeden Fall hat die Unterscheidung zwischen Kreditauskunft und Kreditwürdigkeit tiefgreifende Auswirkungen auf das finanzielle Wohlergehen der Verbraucher.

Das Verständnis der Nuancen von Kreditberichten und -bewertungen kann erhebliche Auswirkungen auf die finanzielle Entscheidungsfindung haben. Dieser Artikel liefert wertvolle Erkenntnisse.

Ich stimme vollkommen zu. Die hier bereitgestellten Informationen tragen maßgeblich zur Förderung von Finanzwissen und Verantwortung bei.

Auf jeden Fall verbessert die ausführliche Erklärung die Finanzkompetenz und befähigt den Einzelnen, fundiertere Entscheidungen zu treffen.

Die Aufschlüsselung der wichtigsten Merkmale von Bonitätsauskünften und Kredit-Scores ist informativ und gut strukturiert. Es klärt viele Missverständnisse auf.

Ich stimme zu, die Vergleichstabelle bietet einen kurzen Überblick und erleichtert es den Lesern, die Unterschiede zu verstehen.

Tatsächlich unterstreicht die Aufklärung der Auswirkungen von Fehlern oder Ungenauigkeiten auf die Kreditwürdigkeit, wie wichtig es ist, genaue Kreditberichte zu führen.

Der Einfluss von Kreditfehlern auf die Kreditwürdigkeit wird übersehen. In diesem Artikel wird betont, wie wichtig es ist, genaue Kreditberichte zu führen.

Eine sorgfältige Überwachung der Kreditauskünfte ist auf jeden Fall für den Schutz der Kreditwürdigkeit und des finanziellen Wohlergehens von entscheidender Bedeutung.

Tatsächlich ist es für Verbraucher von entscheidender Bedeutung, das Bewusstsein für die Auswirkungen von Kreditfehlern zu schärfen, um ihre finanzielle Stabilität zu schützen.

Die Verfügbarkeit einer kostenlosen jährlichen Kreditauskunft ist beruhigend. Es stellt sicher, dass Einzelpersonen ihre Kreditwürdigkeit ohne finanzielle Hürden überwachen können.

Finanzielle Kenntnisse sind auf jeden Fall unerlässlich, und der Zugang zu Kreditauskünften ist ein Schritt in die richtige Richtung.

Die ausführliche Erläuterung, was eine Bonitätsauskunft und einen Bonitätsscore ausmacht, ist von großem Nutzen. Dieses Wissen ist für das Finanzmanagement unverzichtbar.

Auf jeden Fall tragen die Häufigkeit und der Zugang zu kostenlosen Kreditauskünften zu mehr Finanzkompetenz und Verantwortung bei.

Ich schätze den umfassenden Überblick, der bereitgestellt wird. Um fundierte Finanzentscheidungen treffen zu können, ist es wichtig, die Kreditwürdigkeit zu verstehen.