Die Aufnahme eines Kredits kann für Menschen in Not sehr hilfreich sein. Aber in letzter Zeit kann es auch zu heftigen Kopfschmerzen führen, wenn die Kredite nicht rechtzeitig zurückgezahlt werden oder die Schulden weiter steigen.

Die Mehrheit der Menschen greift für Kleinkredite auf Kreditkarten zurück. Später häuften sich die Schulden jedoch und führten zu finanziellen Schwierigkeiten und Katastrophen. Zwei Möglichkeiten können Ihnen helfen, wenn Sie hohe Kreditkartenschulden haben. Das erste ist die Kreditkartenrefinanzierung und das andere die Schuldenkonsolidierung.

Key Take Away

- Die Kreditkarten-Refinanzierung überträgt die hochverzinslichen Schulden auf eine niedriger verzinste Karte, während die Schuldenkonsolidierung mehrere Schulden zu einem einzigen Darlehen mit festem Zinssatz kombiniert.

- Die Refinanzierung per Kreditkarte erfordert eine gute Kreditwürdigkeit, um sich für Karten mit niedrigeren Zinsen zu qualifizieren, während Schuldenkonsolidierungsdarlehen für diejenigen mit niedrigeren Kreditwerten verfügbar sein können.

- Die Schuldenkonsolidierung vereinfacht das Schuldenmanagement mit einer einzigen monatlichen Zahlung, während die Refinanzierung per Kreditkarte eine sorgfältige Planung erfordert, um das Entstehen zusätzlicher Schulden zu vermeiden.

Kreditkarten-Refinanzierung vs. Schuldenkonsolidierung

Die Refinanzierung per Kreditkarte erfolgt mit einem Zinssatz von 0 %. Zinssatz, die in 12-18 Monaten abläuft. Wenn Sie Ihre Schulden bis dahin nicht begleichen, müssen Sie neben der Überweisungsgebühr 16-20 % Zinsen zahlen. Schulden Festigung Das Darlehen ist mit Zinsen zwischen 4 % und 36 % verbunden, abhängig von Ihrer Kreditwürdigkeit oder Ihren Sicherheiten.

Bei der Refinanzierung von Kreditkarten kann nur eine Kreditkarte oder ein Kredit refinanziert werden. Bei der Refinanzierung per Kreditkarte schwankt der typische effektive Jahreszins (APR) je nach Höhe der geschuldeten Schulden.

Bei Kreditkarten-Refinanzierungen oder Umschuldungsgeschäften gibt es fast keine festgelegte Rückzahlungsfrist. Die Kredit-Scores reichen von gut bis außergewöhnlich für die Refinanzierung per Kreditkarte.

Schuldenkonsolidierung ist der Prozess der Zusammenfassung mehrerer Schulden zu einer einzigen größeren Schuld. Der durchschnittliche effektive Jahreszins für die Schuldenkonsolidierung beträgt 16.13 %. Bei einer Schuldenkonsolidierung wird die Rückzahlungsdauer zwischen fünf und zwanzig Jahren festgelegt und mit vertrauenswürdigen Kreditgebern vereinbart.

Bei der Schuldenkonsolidierung wird dem Kreditnehmer eine Pauschalzahlung oder ein hoher Betrag gewährt oder ausgezahlt, einige Kreditgeber können die Gläubiger auch direkt bezahlen.

Vergleichstabelle

| Vergleichsparameter | Kreditkarten-Refinanzierung | Schuldenkonsolidierung |

|---|---|---|

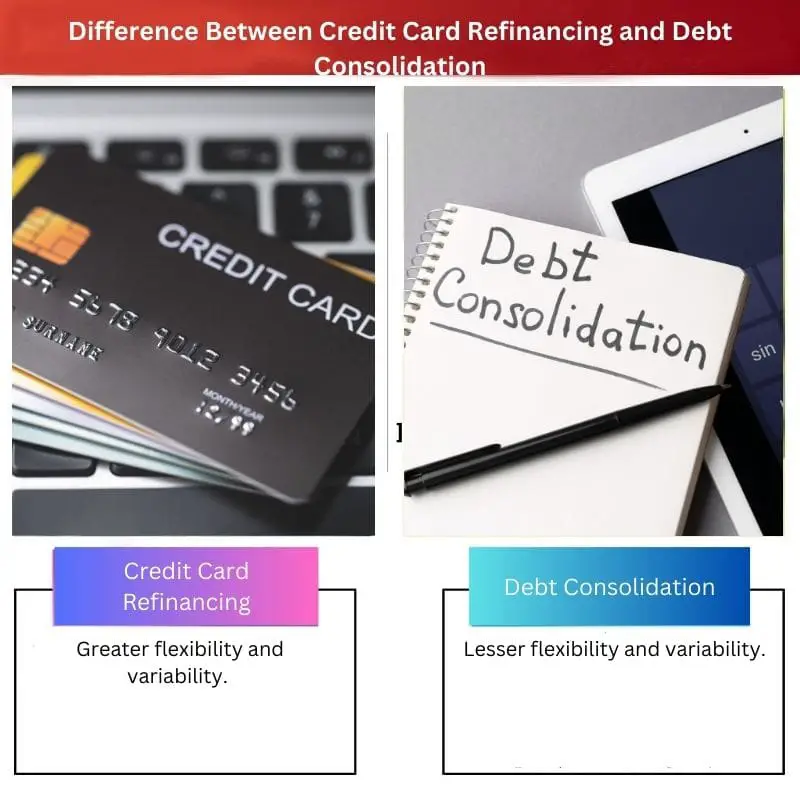

| Flexibilität und Variabilität | Mehr Flexibilität und Variabilität. | Geringere Flexibilität und Variabilität. |

| Charakteristisch | Es kann nur ein Kreditkartendarlehen betreut werden. | Alle Schulden werden zusammengeführt. |

| Durchschnittlicher effektiver Jahreszins | Variiert | 16.13% |

| Rückzahlungszeit | Nicht behoben. | Fest von 5-20 Jahren |

| Kredit-Score | Gut - ausgezeichnet. | Gut - ausgezeichnet. |

| Finanzierung von Darlehen | Übertragen des Restbetrags auf eine neue Karte. | Pauschalbetrag wird an den Kreditnehmer ausgezahlt. |

Was ist eine Kreditkarten-Refinanzierung?

Wenn die Kredite nicht rechtzeitig bezahlt werden oder wenn die Schulden wachsen. Kreditkarten werden von der Mehrheit der Menschen häufig für kleinere Kredite verwendet. Schulden hingegen häufen sich im Laufe der Zeit an, was zu finanziellen Schwierigkeiten und Katastrophen führt. Die Refinanzierung der Kreditkarte ist einfach eine Möglichkeit, Ihre Schulden zu bezahlen.

Im Vergleich zur Schuldenkonsolidierung bietet die Refinanzierung per Kreditkarte mehr Flexibilität und Vielseitigkeit. Mit der Kreditkarten-Refinanzierung kann nur eine Kreditkarte oder ein Kredit refinanziert werden. Bei der Kreditkarten-Refinanzierung reicht der durchschnittliche effektive Jahreszins (APR) von einem Schuldenbetrag zum nächsten.

Bei Kreditkarten-Refinanzierungs- oder Umschuldungsprogrammen gibt es fast keine festgelegte Rückzahlungsfrist. Um eine Kreditkarte zu refinanzieren, benötigen Sie eine anständige bis ausgezeichnete Kreditwürdigkeit. Bei einer Kreditkarten-Refinanzierung wird das Darlehen finanziert, indem der Restbetrag auf eine neue Karte übertragen wird.

Was ist Schuldenkonsolidierung?

Im Vergleich zur Kreditkarte Finanzierung, Schuldenkonsolidierung hat ein geringeres Maß an Unvorhersehbarkeit und Flexibilität. Schuldenkonsolidierung ist der Prozess der Zusammenfassung verschiedener Schulden zu einer einzigen größeren Schuld. Bei der Umschuldung wird der effektive Jahreszins im Durchschnitt auf 16.13 Prozent festgesetzt.

Bei einer Schuldenkonsolidierung wird die Rückzahlungsfrist zwischen fünf und zwanzig Jahren festgelegt und mit zuverlässigen Kreditgebern vereinbart. Im Falle einer Schuldenkonsolidierung sollte Ihre Kreditwürdigkeit von gut bis außergewöhnlich reichen.

Bei der Schuldenkonsolidierung erhält der Kreditnehmer eine Pauschalzahlung oder eine große Zahlung, und einige Kreditgeber haben die Möglichkeit, die Gläubiger direkt zu bezahlen.

Hauptunterschiede zwischen Kreditkarten-Refinanzierung und Schuldenkonsolidierung

- Kreditkarten-Refinanzierung besitzt eine größere Flexibilität und Variabilität im Vergleich zum Prozess der Schuldenkonsolidierung. Andererseits besitzt die Schuldenkonsolidierung im Vergleich zur Kreditkartenfinanzierung eine vergleichsweise geringere Variabilität und Flexibilität.

- Bei der Kreditkarten-Refinanzierung kann nur eine Kreditkarte oder ein Kredit refinanziert werden. Auf der anderen Seite geht es bei der Schuldenkonsolidierung darum, eine oder mehrere Schulden zu einer größeren Schuld zusammenzuführen.

- Die durchschnittliche Höhe des effektiven Jahreszinses oder effektiven Jahreszins bei einer Kreditkarten-Refinanzierung variiert von einem Schuldenbetrag zum anderen. Bei der Umschuldung hingegen wird die durchschnittliche Höhe des effektiven Jahreszinses auf 16.13 % festgelegt.

- Bei der Kreditkarten-Refinanzierung gibt es fast keine feste Rückzahlungszeit. Andererseits liegt die bei der Schuldenkonsolidierung festgelegte Rückzahlungsdauer bei etwa fünf bis zwanzig Jahren, die mit Kreditgebern glaubwürdiger Partner festgelegt wird.

- Der Kreditbedarf bei einer Kreditkarten-Refinanzierung ist gut bis sehr gut. Auf der anderen Seite sollte auch der Bonitäts-Score bei der Umschuldung gut bis sehr gut sein.

- Bei einer Kreditkartenrefinanzierung erfolgt die Finanzierung des Kredits durch die Übertragung des Restbetrags auf eine neue Karte. Bei der Schuldenkonsolidierung hingegen wird ein Pauschalbetrag oder ein hoher Betrag an den Kreditnehmer gesendet oder ausgezahlt, und einige Kreditgeber haben die Möglichkeit, die Gläubiger direkt zu bezahlen.

- https://search.proquest.com/openview/03d503844566daf8a99daa434b4ec976/1?pq-origsite=gscholar&cbl=4849

- https://www.consumerinterests.org/assets/docs/CIA/CIA2002/hogarth-hilgert_financial%20knowledge.pdf?fbclid=IwAR1QROKqWoFdyTMZye3Q-4cazaxg06wTxPehfahmS1nj–YPpfROLSagBVY

Letzte Aktualisierung: 11. August 2023

Chara Yadav hat einen MBA in Finanzen. Ihr Ziel ist es, finanzbezogene Themen zu vereinfachen. Sie ist seit rund 25 Jahren im Finanzbereich tätig. Sie hat mehrere Finanz- und Bankkurse für Business Schools und Gemeinden gehalten. Lesen Sie mehr bei ihr Bio-Seite.

Die Unterscheidung zwischen Kreditkartenrefinanzierung und Schuldenkonsolidierung ist entscheidend für das Verständnis der Auswirkungen jeder Methode auf die Verwaltung von Kreditkartenschulden. Diese Informationen sind hilfreich, um fundierte Entscheidungen zu treffen.

Das Verständnis dieser Unterschiede trägt auf jeden Fall dazu bei, fundierte Entscheidungen hinsichtlich des am besten geeigneten Ansatzes zur effektiven Verwaltung von Kreditkartenschulden zu treffen.

Die Unterscheidung zwischen Kreditkartenrefinanzierung und Schuldenkonsolidierung im Hinblick auf Flexibilität, Rückzahlungszeit und Finanzierung von Krediten ist ein Schlüsselfaktor für die Optimierung des Kreditkartenschuldenmanagements. Es ist von entscheidender Bedeutung, diese Unterschiede zu verstehen.

Die hervorgehobenen Einzelheiten zu den Diskrepanzen zwischen Kreditkartenrefinanzierung und Schuldenkonsolidierung sind auf jeden Fall für Personen, die ihre Kreditkartenschulden effektiv angehen möchten, von entscheidender Bedeutung.

Die Erläuterungen sowohl zur Kreditkartenrefinanzierung als auch zur Schuldenkonsolidierung sind sehr detailliert und informativ und bieten Klarheit über die Nuancen der einzelnen Methoden und ihre Auswirkungen auf die Verwaltung von Kreditkartenschulden.

Die detaillierten Beschreibungen der Kreditkartenrefinanzierung und Schuldenkonsolidierung sind aufschlussreich und bieten wertvolle Erkenntnisse für Personen, die ihre Kreditkartenschulden effektiv angehen möchten.

Tatsächlich ist es wichtig, gut über die Unterschiede zwischen Kreditkartenrefinanzierung und Schuldenkonsolidierung informiert zu sein. Dies ist ein wichtiges Wissen für Personen, die mit Kreditkartenschulden zu kämpfen haben.

Es ist wichtig zu verstehen, dass die Aufnahme von Krediten zu ernsthaften finanziellen Problemen führen kann, wenn sie nicht ordnungsgemäß gehandhabt wird. Es ist wichtig, gut über die verschiedenen Möglichkeiten zur effektiven Verwaltung von Kreditkartenschulden informiert zu sein.

Ich stimme vollkommen zu. Finanzielle Bildung ist von entscheidender Bedeutung und das Verständnis der Feinheiten des Schuldenmanagements ist für die Aufrechterhaltung einer nachhaltigen finanziellen Gesundheit von entscheidender Bedeutung.

Der detaillierte Vergleich zwischen Kreditkartenrefinanzierung und Schuldenkonsolidierung ist eine wertvolle Ressource für Personen, die ein umfassendes Verständnis der verfügbaren Optionen für die Verwaltung von Kreditkartenschulden erlangen möchten.

Vielen Dank, dass Sie so detaillierte Einblicke in die Refinanzierung von Kreditkarten und die Schuldenkonsolidierung gegeben haben. Dieses Wissen ist für Personen, die effektive Strategien zur Bewältigung ihrer Kreditkartenschulden suchen, unverzichtbar.

Ich stimme vollkommen zu. Dieser detaillierte Vergleich liefert wichtige Informationen für fundierte Entscheidungen zum Umgang mit Kreditkartenschulden und zur Förderung des finanziellen Wohlergehens.

Aufschlussreich sind die ausführlichen Ausführungen zu den Feinheiten der Kreditkartenrefinanzierung und Schuldenkonsolidierung. Sie dienen als Leitfaden für diejenigen, die sich durch die Komplexität der Verwaltung von Kreditkartenschulden zurechtfinden.

Ich schätze die umfassende Aufschlüsselung der Kreditkartenrefinanzierung und Schuldenkonsolidierung. Diese Erkenntnisse sind von unschätzbarem Wert für fundierte Entscheidungen zur Verwaltung von Kreditkartenschulden.

Ich kann nur zustimmen. Die bereitgestellten Vergleiche sind äußerst hilfreich für diejenigen, die ein umfassendes Verständnis der verfügbaren Optionen zur Bewältigung von Kreditkartenschulden erlangen möchten.

Der Vergleich zwischen Kreditkartenrefinanzierung und Schuldenkonsolidierung bietet einen klaren Überblick über die Unterschiede und hilft Einzelpersonen bei der Bewertung der besten Strategie zur Verwaltung von Kreditkartenschulden und zur Erreichung finanzieller Stabilität.

Ich kann nur zustimmen. Diese Informationen sind wichtig für Personen, die fundierte Entscheidungen zur Begleichung ihrer Kreditkartenschulden treffen möchten.

Vielen Dank, dass Sie die Nuancen zwischen Kreditkartenrefinanzierung und Schuldenkonsolidierung hervorgehoben haben. Dieses Wissen ist von entscheidender Bedeutung für die Entwicklung wirksamer Strategien zur Verwaltung von Kreditkartenschulden.

Die umfassenden Erläuterungen zur Kreditkartenrefinanzierung und Schuldenkonsolidierung bieten wertvolle Einblicke in die Dynamik der Verwaltung von Kreditkartenschulden und ermöglichen es Einzelpersonen, fundierte Entscheidungen zu treffen.

Auf jeden Fall ist es von entscheidender Bedeutung, gut über die Refinanzierung von Kreditkarten und die Schuldenkonsolidierung informiert zu sein, um Kreditkartenschulden effektiv anzugehen und die notwendigen Schritte zur Erreichung finanzieller Stabilität zu unternehmen.

Der detaillierte Vergleich zwischen Kreditkartenrefinanzierung und Schuldenkonsolidierung hilft dabei, die Vor- und Nachteile der einzelnen Methoden zu beleuchten. Dies sind wertvolle Informationen für jeden, der mit Kreditkartenschulden zu tun hat.

Ein klares Verständnis der verfügbaren Optionen kann auf jeden Fall hilfreich sein, um fundierte Entscheidungen zur Schuldenverwaltung zu treffen.

Die bereitgestellte Vergleichstabelle hilft dabei, die Nuancen zwischen Kreditkartenrefinanzierung und Schuldenkonsolidierung besser zu verstehen. Es ist informativ und aufschlussreich für Personen, die mit Kreditkartenschulden zu kämpfen haben.

Vielen Dank, dass Sie betont haben, wie wichtig es ist, die Unterschiede zwischen Kreditkartenrefinanzierung und Schuldenkonsolidierung zu verstehen. Dieses Wissen ist für ein effektives Schuldenmanagement und die Verbesserung der Finanzstabilität von grundlegender Bedeutung.

Tatsächlich sind die dargestellten Details von wesentlicher Bedeutung für die Beurteilung des besten Ansatzes zur Bewältigung von Kreditkartenschulden und für das Treffen der richtigen finanziellen Entscheidungen.