Es dreht sich alles um das Gedeihen und den Aufbau von Erinnerungen im Leben.

Menschen, die in der Gegenwart leben, neigen dazu, alles zu erleben, aber das Nachdenken über die Zukunft ist eine wesentliche Phase, in der Menschen versuchen, die Dinge zu regeln, damit es keinen Ärger gibt.

Darauf folgen Pensionspläne und -überlegungen, und der Unterschied zwischen leistungsorientierten und beitragsorientierten Leistungen wird hier hervorgehoben.

Key Take Away

- Leistungsorientierte Pläne garantieren eine bestimmte Auszahlung bei Pensionierung, während die Auszahlungen von beitragsorientierten Plänen von der Anlageperformance abhängen.

- Arbeitgeber tragen das Anlagerisiko bei leistungsorientierten Plänen, während Arbeitnehmer das Risiko bei beitragsorientierten Plänen tragen.

- Beitragsorientierte Pläne bieten Arbeitnehmern mehr Flexibilität und Übertragbarkeit als leistungsorientierte Pläne.

Festgelegter Nutzen vs. festgelegter Beitrag

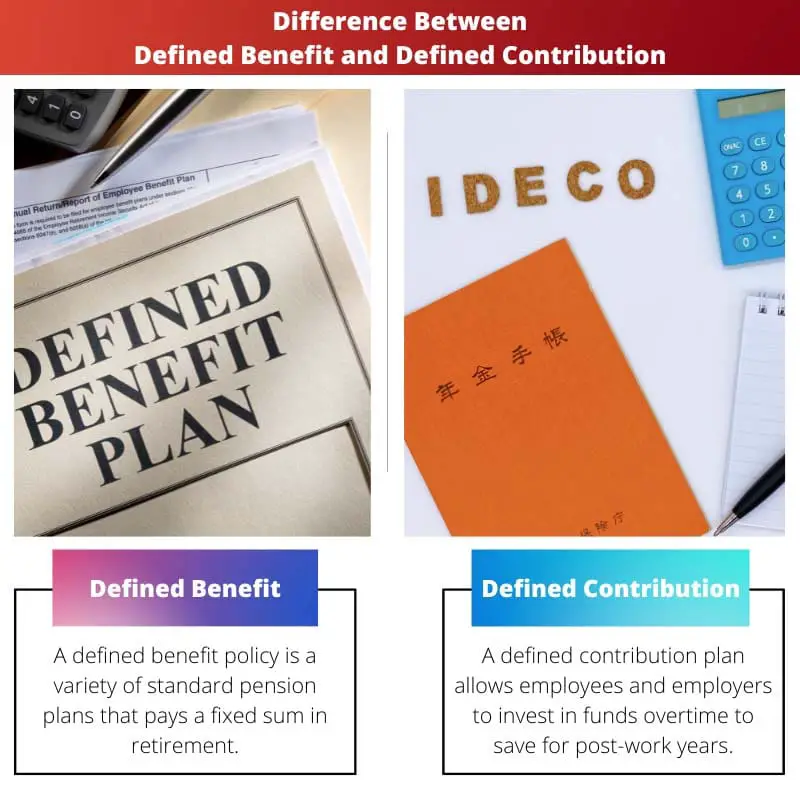

Ein leistungsorientierter Plan ist ein Altersvorsorgeplan, bei dem der Arbeitgeber dem Arbeitnehmer eine bestimmte Altersvorsorgeleistung garantiert Mitarbeiter. Im Gegensatz dazu ist ein beitragsorientierter Plan ein Rentenplan, bei dem Arbeitgeber und Arbeitnehmer einen festgelegten Geldbetrag auf das Rentenkonto des Arbeitnehmers einzahlen.

Nachdem eine Person in den Ruhestand getreten ist, bietet ein leistungsorientierter Plan qualifizierten Mitarbeitern ein lebenslanges Einkommen.

Arbeitgeber zahlen für jeden Arbeitnehmer eine bestimmte Altersrente, die von mehreren Faktoren abhängt, wie z. B. der Beschäftigungsdauer und dem Gehalt des Arbeitnehmers.

Die Mitarbeiter haben kaum Einfluss auf die Gelder, bis sie diese als Altersvorsorgeleistungen erhalten.

Der Arbeitnehmer ist der Hauptzahler des beitragsorientierten Plans, aber viele Arbeitgeber können einen entsprechenden Beitrag bis zu einer bestimmten Höhe leisten.

Der am weitesten verbreitete beitragsorientierte Plan ist der 401(k), bei dem Arbeitnehmer sich dafür entscheiden können, einen Prozentsatz ihres Jahreslohns durch eine Vorsteuer zu erhalten Lastschrift Sie nehmen am Programm teil und das Unternehmen kann den Beitrag auf Wunsch bis zu einer bestimmten Höhe erhöhen.

Vergleichstabelle

| Vergleichsparameter | Definierte Vorteile | Definierter Beitrag |

|---|---|---|

| Bedeutung | Ein beitragsorientierter Plan ermöglicht es Arbeitnehmern und Arbeitgebern, im Laufe der Zeit in Fonds zu investieren, um für die Jahre nach der Arbeit zu sparen. | Personen, die in eine beitragsorientierte Politik investieren, behalten ein paralleles Rentenkonto. |

| Risiko | Der Arbeitgeber hat das Risiko in einer leistungsorientierten Police übernommen. | Bei einer beitragsorientierten Police übernehmen die Mitarbeiter das Risiko. |

| Wahrscheinlichkeit | Eine leistungsorientierte Police garantiert ein verlässliches Einkommen, was das Ruhestandseinkommen erheblich erleichtert. | Das Ende der Altersrente einer beitragsorientierten Police tritt riskant auf. |

| Finanzen | Bei einer leistungsorientierten Richtlinie kontrolliert das Unternehmen den Fonds. | Der Mitarbeiter hat die Kontrolle über seine Mittel in einer beitragsorientierten Richtlinie. |

| Rentenkonto | Ein Teilnehmer einer leistungsorientierten Police hat nur einen Investmentfonds oder ein Konto. | Ein beitragsorientierter Plan ermöglicht es Arbeitnehmern und Arbeitgebern, im Laufe der Zeit Mittel zu investieren, um für die Jahre nach der Arbeit zu sparen. |

Was ist eine leistungsorientierte Leistung?

Laienhaft ausgedrückt handelt es sich bei einer leistungsorientierten Police um eine übliche Rentenversicherung, die einen festen Betrag des Ruhestandseinkommens garantiert.

In erster Linie liefert eine leistungsorientierte Police bestimmte Zahlungen in der Zukunft, und aufgrund dieser Vorteile und Vergünstigungen wird diese Art von Plan in Betracht gezogen Gold-plattiert.

Im Allgemeinen regelt eine Berechnung den leistungsorientierten Plan eines Mitarbeiters, der das voraussichtliche Alter, das Einkommen und die Dienstjahre des Mitarbeiters berücksichtigt.

Die für die jeweilige Rente eines Arbeitnehmers verwendete Berechnung kann geringfügig abweichen, sie beträgt jedoch 2 % des gesamten ruhegehaltsfähigen Jahresverdienstes während der höchsten fünf ruhegehaltsfähigen Dienstjahre.

Bei einer leistungsorientierten Police zieht der Eigentümer das Investitionsrisiko ab und haftet finanziell für die Leistungen, um sicherzustellen, dass in den Investitionen genügend Kapital zur Unterstützung der Pensionspläne vorhanden ist.

Versicherungs- und Finanzprognosen werden bei diesen Plänen mit Sicherheit zu höheren Verwaltungskosten führen.

Leistungsorientierte Pläne finden sich heute vor allem in den öffentlichen Sektor waren aber einst relativ weit verbreitet.

Für Arbeitgeber in der Privatwirtschaft bringt der leistungsorientierte Plan viele Nachteile mit sich, sodass sie sich für eine andere Wahl entscheiden.

Mitarbeiter neigen dazu, leistungsorientierte Pläne zu bevorzugen, da sie viele Vorteile bieten, wie z. B. eine einfachere Ruhestandsplanung, flexible Zahlungen, Ruhestandstermine, Gehaltsaufteilung usw. Lebenskosten Modifikationen usw.

Allerdings bergen sie weniger Risiken, wie z. B. die Verwaltung von Geldern durch das Unternehmen, kein persönliches Rentenkonto und längeres Arbeiten als nötig.

Was ist ein beitragsorientierter Beitrag?

Ein beitragsorientierter Plan besteht aus Beitragsbeiträgen des Arbeitnehmers und des Unternehmens (falls gewünscht), die über einen längeren Zeitraum investiert werden, um im Ruhestand eine Auszahlung zu erzielen.

Der endgültige Leistungsbetrag der Rente wird auf der Grundlage von Einlagen und Entwicklungen festgelegt, was ungewiss ist, und die Anlagegewinne dafür sind aufgrund der Marktinstabilität unbekannt.

Da die Verwaltungskosten in einem beitragsorientierten Plan bescheiden sind, ist der Einzelne nicht für die Wirksamkeit des Plans verantwortlich.

Der Mitarbeiter leistet einen Beitrag und wählt aus den im Altersvorsorgeplan verfügbaren Optionen aus, was und wie er investiert.

Die meisten beitragsorientierten Systeme gewähren einen Investitionsäquivalent bis zu einer bestimmten Höhe.

Wenn eine Projektverbindung 10 % der Gesamtsumme wert ist Bruttolohn, wird der Arbeitgeber es auf 10,000 US-Dollar verdoppeln (als Beispiel).

Investitionen in einen beitragsorientierten Plan entwickeln Steueraufschub, und es gibt jährliche Hinzufügungsgrenzen. Diese Beschränkungen gelten sowohl für Arbeitnehmer- als auch für Arbeitgeberspenden.

Ein beitragsorientierter Plan wird auch als Team-RRSP bezeichnet, obwohl er einen RRSP übertrifft, da er den Beiträgen der Mitarbeiter entspricht.

Diese Investitionsübereinstimmung ist gleichbedeutend damit, Geld kostenlos zu erhalten oder sofort investierte Mittel zu erhalten.

Einige Vorteile eines beitragsorientierten Plans sind die Möglichkeit, Vermögen zu beziehen oder zu übertragen, verschiedene Anlagealternativen, ein persönliches Altersvorsorgekonto und so weiter.

Sie haben jedoch erhebliche Nachteile, wie z. B. eine begrenzte Auswahl an Mitteln, der Mitarbeiter trägt das Risiko, ein ungewisses Renteneinkommen und so weiter.

Hauptunterschiede zwischen Leistungsprimat und Beitragsprimat

- Ein leistungsorientierter Plan ist ein typisches Rentensystem, bei dem Arbeitnehmer und Arbeitgeber im Laufe der Zeit Mittel investieren, um genug für den Ruhestand anzusparen. Im Gegensatz dazu ermöglicht ein beitragsorientierter Plan Arbeitnehmern und Arbeitgebern, sich über einen bestimmten Zeitraum an Geldern zu beteiligen, um genug für die Jahre nach der Arbeit zu sparen.

- Gemäß einem leistungsorientierten Plan ist der Manager weist darauf hin, dass die Anlagerendite die Kosten für die den Rentnern garantierte Rentensumme decken würde. Dennoch tragen die Arbeitnehmer das Risiko in einem beitragsorientierten Plan, da die Zahlungen der Arbeitnehmer und des Managements wirtschaftlicher Unvorhersehbarkeit unterliegen.

- Leistungsorientierte Pläne stellen ein beständiges Einkommen sicher, wodurch das Ruhestandseinkommen erheblich einfacher zu verwalten ist, während die Altersrente eines beitragsorientierten Plans ungewiss ist.

- Bei einer leistungsorientierten Police bestimmt der Verein die Währung. Bei einer beitragsorientierten Politik kontrolliert jedoch der Mitarbeiter seine Mittel.

- Ein Teilnehmer an einem leistungsorientierten Plan kann nur einen haben Investmentfond oder Konto. Umgekehrt verfügt eine Person, die eine beitragsorientierte Politik abschließt, über ein paralleles Rentenkonto.

Letzte Aktualisierung: 13. Juli 2023

Chara Yadav hat einen MBA in Finanzen. Ihr Ziel ist es, finanzbezogene Themen zu vereinfachen. Sie ist seit rund 25 Jahren im Finanzbereich tätig. Sie hat mehrere Finanz- und Bankkurse für Business Schools und Gemeinden gehalten. Lesen Sie mehr bei ihr Bio-Seite.

Vielen Dank für den Vergleich, aber ich glaube nicht, dass die Vorteile der einzelnen Pläne ausreichend hervorgehoben wurden. Der Artikel schien beitragsorientierte Pläne zu bevorzugen.

Ich habe den klaren Vergleich zwischen den beiden Arten von Plänen geschätzt. Es hat mir wirklich geholfen, die Unterschiede zu verstehen, insbesondere in Bezug auf Risiko und Kontrolle.

Ich stimme zu, dass der Vergleich gut dargestellt wurde, denke aber, dass der Artikel eine kritischere Analyse der beiden Arten von Plänen hätte durchführen können.

Ich fand den Vergleich sehr aufschlussreich. Der Artikel hat mein Verständnis dieser Altersvorsorgepläne sicherlich bereichert.

Der Inhalt war recht lehrreich, aber die Länge des Artikels könnte einige Leser überfordern. Eine prägnantere Version könnte von Vorteil sein.

Dieser Artikel war sehr informativ, allerdings empfand ich den Schreibstil als etwas trocken. Vielleicht würde das Hinzufügen von etwas Humor das Ganze spannender machen.

Dieser Artikel könnte noch besser sein, wenn er einige Beispiele aus der Praxis enthalten würde. Es ist immer hilfreich zu sehen, wie diese Pläne in der Praxis funktionieren.

Ich denke, dieser Artikel war eher als theoretischer Ansatz gedacht. Aber ich stimme zu, dass Beispiele aus dem wirklichen Leben noch mehr Wert hinzufügen könnten.

Vielen Dank für die Bereitstellung solch ausführlicher und lehrreicher Informationen über leistungsorientierte und beitragsorientierte Pläne. Es ist klar und aufschlussreich.