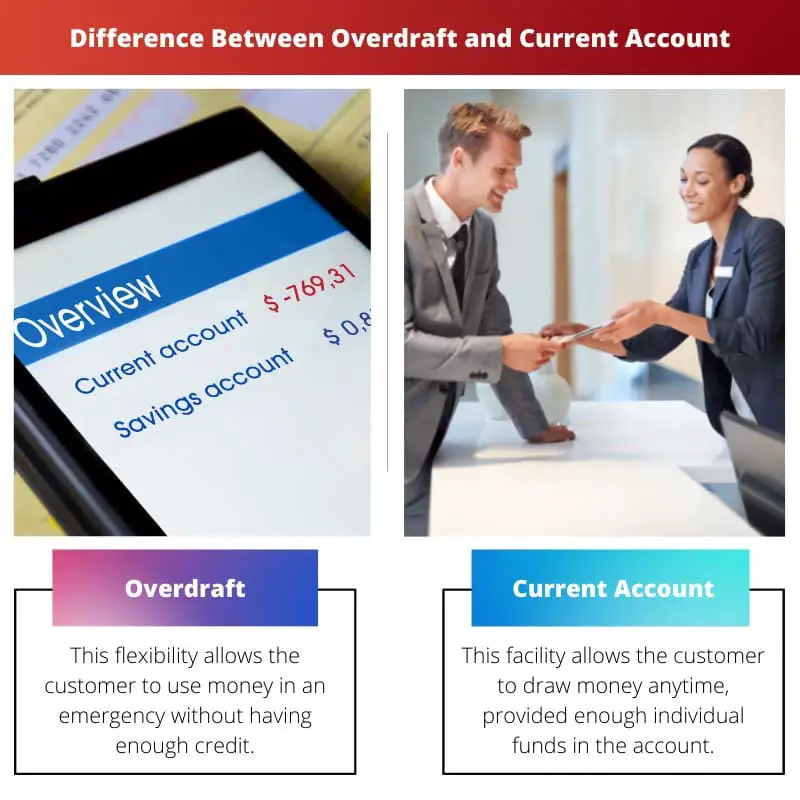

Ein Girokonto ist ein einfaches Bankkonto, das Einzahlungen, Abhebungen und alltägliche Transaktionen ermöglicht. Ein Überziehungskredit hingegen ist eine von der Bank bereitgestellte Möglichkeit, dem Kontoinhaber vorbehaltlich bestimmter Grenzen und Bedingungen die Möglichkeit zu geben, mehr Geld abzuheben, als auf dem Konto verfügbar ist. Während ein Girokonto der Verwaltung regelmäßiger Finanzen dient, bietet ein Überziehungskredit einen vorübergehenden Puffer zur Deckung kurzfristiger Ausgaben, die über das verfügbare Guthaben hinausgehen.

Key Take Away

- Überziehung ist eine Kreditfazilität, die es einem Girokontoinhaber ermöglicht, mehr Geld abzuheben, als bis zu einem vorab genehmigten Limit verfügbar ist. Im Gegensatz dazu ist ein Girokonto ein Bankkonto, das für alltägliche Transaktionen verwendet wird.

- Überziehungskredite sind mit hohen Zinssätzen und Gebühren verbunden, während bei Girokonten niedrigere Gebühren und Zinssätze anfallen können.

- Überziehungs- und Girokonten werden zur Verwaltung von Geld und Transaktionen verwendet, Überziehungskredite bieten jedoch kurzfristigen Kredit.

Überziehung vs. Girokonto

Eine Person kann Geld von einem Überziehungskonto abheben, auch wenn ihr Guthaben gleich Null ist. Es kann sich um eine Art Darlehen handeln, das die Person innerhalb einer bestimmten Frist zurückzahlen oder zurückgeben muss. Eine Person kann jederzeit Geld von einem Girokonto abheben. Ein Geldautomat kann auch zum Abheben von Geld verwendet werden. Girokonten können unterschiedlicher Art sein.

Ein Überziehungskredit wird von der Bank ausgestellt, wenn der Kontostand niedrig oder Null ist. Überziehung ermöglicht dem Kunden eine geringere finanzielle Belastung.

Das Girokonto bietet einfachen Zugriff auf das Geld auf dem Bankkonto. Normalerweise wird Bargeld in der bestehenden Version nicht verzinst.

Dadurch kann der Kunde möglichst viel Geld abheben. Dieses Konto wird für geschäftliche Zwecke verwendet.

Vergleichstabelle

| Merkmal | Überziehung | Girokonto |

|---|---|---|

| Definition | A kurzfristige Kreditfazilität mit einem Girokonto verknüpft, so dass Sie mehr ausgeben können, als Sie auf Ihrem Guthaben haben | A Bankkonto Wird für alltägliche Transaktionen wie Einzahlen, Abheben und Überweisen von Geld verwendet |

| Zweck | Zu vorübergehende Defizite decken in Ihren Finanzen, so dass Sie Zahlungen auch dann leisten können, wenn Ihr Guthaben nicht ausreicht | Zu Verwalten Sie Ihre täglichen FinanzenDazu gehören der Erhalt von Einkünften, das Bezahlen von Rechnungen und das Tätigen von Einkäufen |

| Verfügbarkeit | Nicht garantiert, bedarf der Genehmigung der Bank auf Grundlage Ihrer finanziellen Situation | Allgemein erhältlich an jeden, der die Zulassungskriterien der Bank erfüllt |

| Verzinsung | JaFür den Kreditbetrag und die Dauer des Überziehungskredits werden hohe Zinsen berechnet | Keine Zinsen erwirtschaftet auf Ihren Kontostand |

| Honorare | Es können zusätzliche Gebühren anfallen, z Gebühren für nicht vereinbarte Überziehungen or zurückerstattete Zahlungsgebühren | Könnte haben monatliche Kontoführungsgebühren oder Gebühren für bestimmte Dienstleistungen wie internationale Transaktionen |

| Auswirkungen auf die Kreditwürdigkeit | Häufiger Gebrauch oder Überschreitung des Grenzwerts kann sich negativ auf Ihre Kreditwürdigkeit auswirken | Keine direkte Auswirkung Ihre Kreditwürdigkeit kann sich negativ auf Ihre Kreditwürdigkeit auswirken, aber ein verantwortungsvolles Management kann Ihre Kreditwürdigkeit positiv beeinflussen |

Was ist Überziehung?

Wie funktioniert ein Überziehungskredit?

1. Autorisiertes Limit:

Banken legen für jeden Kontoinhaber ein autorisiertes Überziehungslimit fest, das auf Faktoren wie Bonität, Einkommen und Bankbeziehung basiert. Dieses Limit stellt den Höchstbetrag dar, der vom Konto überzogen werden kann.

2. Nutzung und Gebühren:

Wenn ein Kontoinhaber eine Transaktion vornimmt, die das verfügbare Guthaben überschreitet, wird der Überziehungskredit automatisch aktiviert. Die Bank deckt den Fehlbetrag und ermöglicht die Fortsetzung der Transaktion. Allerdings fallen für diesen Service Gebühren bzw. Zinsen an, die je nach Bank und Konditionen des Überziehungsvertrags unterschiedlich ausfallen.

3. Rückzahlung:

Überziehungskredite sind für die kurzfristige Nutzung gedacht und sollten umgehend zurückgezahlt werden, um eine Anhäufung von Zinsbelastungen zu vermeiden. Kontoinhaber können ihr Konto durch Einzahlungen oder Einnahmen auffüllen. Einige Banken bieten möglicherweise auch Rückzahlungspläne an, um Kunden bei der Verwaltung und Begleichung ihrer Überziehungssalden im Laufe der Zeit zu unterstützen.

Vorteile und Risiken einer Überziehung:

Vorteile:

- Bietet Flexibilität und Komfort bei der Verwaltung des Cashflows.

- Hilft Kontoinhabern, unerwartete Ausgaben oder Notfälle abzudecken.

- Kann abgelehnte Transaktionen und damit verbundene Gebühren verhindern.

Risiken:

- Eine übermäßige Inanspruchnahme von Überziehungskrediten kann zu einer Anhäufung von Schulden und finanziellen Belastungen führen.

- Die Gebühren und Zinsen können hoch sein und die Kreditkosten erhöhen.

- Wenn Überziehungskredite nicht rechtzeitig zurückgezahlt werden, kann dies die Kreditwürdigkeit und die Bankbeziehungen beeinträchtigen.

Was ist Girokonto?

Merkmale und Funktionen eines Girokontos:

1. Ein- und Auszahlungen:

- Kontoinhaber können über verschiedene Kanäle Geld auf ihr Girokonto einzahlen, darunter Bareinzahlungen, elektronische Überweisungen und Scheckeinzahlungen.

- Abhebungen können entweder über Geldautomaten, Transaktionen am Schalter, elektronische Überweisungen oder über Debitkartentransaktionen erfolgen.

2. Zahlungen und Transaktionen:

- Girokonten ermöglichen verschiedene Arten von Zahlungen, darunter Rechnungszahlungen, Zahlungen von Versorgungsleistungen und Einkäufe.

- Transaktionen wie Lastschriften, Daueraufträge und elektronische Überweisungen können eingerichtet werden, um regelmäßige Zahlungen zu automatisieren.

3. Überziehungskredit:

- Viele Girokonten bieten eine Überziehungsmöglichkeit an, die es Kontoinhabern ermöglicht, bis zu einem vorab vereinbarten Limit mehr Geld abzuheben, als auf ihrem Konto verfügbar ist.

- Überziehungskredite bieten ein vorübergehendes finanzielles Polster, um kurzfristige Cashflow-Lücken oder unerwartete Ausgaben zu decken, vorbehaltlich Gebühren und Zinsaufwendungen.

4. Kontoverwaltung:

- Girokonten verfügen über Funktionen zur Verwaltung von Kontoaktivitäten wie Online-Banking, Mobile-Banking-Apps und Telefonbanking.

- Kontoauszüge, Transaktionshistorien und Kontostandsabfragen sind über diese Plattformen leicht zugänglich, sodass Kontoinhaber ihre Finanzen effektiv überwachen können.

Vorteile und Überlegungen eines Girokontos:

Vorteile:

- Komfort: Girokonten bieten einfachen Zugang zu Geldern für den täglichen Finanzbedarf, einschließlich Zahlungen und Abhebungen.

- Flexibilität: Kontoinhaber haben die Flexibilität, ihre Finanzen über verschiedene Bankkanäle und Transaktionsoptionen effizient zu verwalten.

- Sicherheit: Die auf einem Girokonto gehaltenen Gelder sind sicher und durch Bankvorschriften und Einlagensicherungssysteme geschützt.

Überlegungen:

- Gebühren und Entgelte: Bei einigen Girokonten können je nach Bank und Kontotyp Verwaltungsgebühren, Transaktionsgebühren und andere Gebühren anfallen.

- Zinssätze: Während einige Girokonten möglicherweise Zinsen auf Einlagen bieten, sind die Zinssätze im Vergleich zu Sparkonten oder anderen Anlagemöglichkeiten niedriger.

- Kosten für Überziehungskredite: Bei der Nutzung des Überziehungskredits können Gebühren und Zinsen anfallen. Daher ist es wichtig, die Bedingungen und Kosten zu verstehen, die mit der Nutzung des Überziehungskredits verbunden sind.

Hauptunterschiede zwischen Überziehungs- und Girokonto

- Zweck:

- Überziehungskredit: Bietet eine vorübergehende Kreditmöglichkeit, die es Kontoinhabern ermöglicht, für kurzfristigen Cashflow-Bedarf oder Notfälle mehr Geld abzuheben, als auf ihrem Konto verfügbar ist.

- Girokonto: Ein einfaches Bankkonto, das hauptsächlich für alltägliche Transaktionen, Einzahlungen, Abhebungen und die Verwaltung regelmäßiger Finanzen verwendet wird.

- Verfügbarkeit der Mittel:

- Überziehung: Ermöglicht Kontoinhabern die vorübergehende Überschreitung ihres Kontostands bis zu einem vorab vereinbarten Limit, vorbehaltlich der Zahlung von Gebühren und Zinsen.

- Girokonto: Enthält vom Kontoinhaber eingezahlte Gelder und kann für Transaktionen, Zahlungen und Abhebungen im Rahmen des verfügbaren Guthabens abgerufen werden.

- Nutzung und Kosten:

- Überziehungskredit: Bei Inanspruchnahme fallen Gebühren und Zinsen an, wobei die Kosten je nach geliehenem Betrag und den Bedingungen der Überziehungsvereinbarung variieren.

- Girokonto: Im Allgemeinen fallen keine Kreditkosten an, es sei denn, es wird ein Überziehungskredit genutzt, es können jedoch je nach Bank und Kontotyp Transaktionsgebühren, Wartungsgebühren oder andere Gebühren anfallen.

- Nutzungsdauer:

- Überziehungskredit: Zur kurzfristigen Nutzung zur Deckung vorübergehender Cashflow-Lücken oder unerwarteter Ausgaben gedacht, wobei eine zeitnahe Rückzahlung erwartet wird, um anfallende Zinsbelastungen zu vermeiden.

- Girokonto: Wird für die laufende Verwaltung der täglichen Finanzen und Transaktionen verwendet, wobei Gelder nach Bedarf eingezahlt und abgehoben werden, ohne dass eine sofortige Rückzahlung erwartet wird.

- Zugriff und Verwaltung:

- Überziehungskredit: Wird zusammen mit dem Girokonto verwaltet und ist über Online-Banking, Mobile-Banking-Apps und andere Bankkanäle zugänglich. Überziehungslimits und -nutzung werden neben dem Kontostand angezeigt.

- Girokonto: Bietet verschiedene Zugriffs- und Verwaltungsmöglichkeiten für Transaktionen, Zahlungen und Kontoüberwachung, einschließlich Online-Banking, mobile Apps, Geldautomaten und Filialdienste.

- https://www.nber.org/papers/w17028.pdf

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/fedred81§ion=193

- https://www8.gsb.columbia.edu/programs/sites/programs/files/images/Paper1_XiaoLiu.pdf

Letzte Aktualisierung: 04. März 2024

Chara Yadav hat einen MBA in Finanzen. Ihr Ziel ist es, finanzbezogene Themen zu vereinfachen. Sie ist seit rund 25 Jahren im Finanzbereich tätig. Sie hat mehrere Finanz- und Bankkurse für Business Schools und Gemeinden gehalten. Lesen Sie mehr bei ihr Bio-Seite.

Der Artikel bietet einen nützlichen Vergleich, könnte jedoch von einigen Beispielen aus der Praxis profitieren, um die Punkte weiter zu veranschaulichen.

Ich stimme Ihrem Standpunkt zu, einige praktische Beispiele würden das Verständnis der Unterschiede auf jeden Fall verbessern.

Während Beispiele aus der Praxis hilfreich sein könnten, sind die präsentierten Informationen klar und prägnant, sodass das Konzept leicht zu verstehen ist.

Aufschlussreich sind die ausführlichen Beschreibungen zu Überziehungs- und Girokonten; Es ist eine reichhaltige Wissensquelle für Bankbegeisterte.

Absolut, die Tiefe der bereitgestellten Informationen ist sicherlich eine wertvolle Ressource für Banking-Interessierte.

Ich kann nur zustimmen, der Detaillierungsgrad und die präsentierten Einblicke sind wirklich beeindruckend.

Obwohl der Artikel informativ ist, könnte ihm ein ansprechenderer Ton gut tun, um das Interesse des Lesers zu wecken.

Ich verstehe Ihren Standpunkt, ein ansprechenderer Ansatz könnte den Inhalt noch überzeugender machen.

Ich persönlich fand den unkomplizierten und informativen Charakter des Beitrags ansprechend genug.

Ein sehr gut recherchierter und verständlicher Beitrag, der die komplizierten Details beider Kontotypen beleuchtet.

Ich teile Ihre Meinung, die Gründlichkeit der Informationen ist wirklich lobenswert.

Ich schätze die ausführliche Erläuterung der spezifischen Zulassungskriterien für Überziehungskredite, sie erhöht die Glaubwürdigkeit der präsentierten Informationen.

Durch die Fokussierung auf die Zulassungskriterien wird das Verständnis von Überziehungskonten und deren Verwendung tatsächlich vertieft.

Diese umfassende Erklärung entmystifiziert effektiv die Komplexität von Überziehungs- und Girokonten und macht sie einem breiten Publikum zugänglich.

Der Inhalt richtet sich auf jeden Fall sowohl an Einsteiger als auch an erfahrene Personen im Bankwesen.

Eine tolle Ergänzung ist die Vergleichstabelle, die einen klaren und strukturierten Überblick über die Unterschiede zwischen Dispo- und Girokonto bietet.

Ein Highlight ist auf jeden Fall die Vergleichstabelle, die das Verständnis komplexer Bankbegriffe erleichtert.

Ich kann nur zustimmen, das tabellarische Format erleichtert den Vergleich und die Gegenüberstellung der beiden Kontotypen.

Der Beitrag deckt die wesentlichen Aspekte des Dispo- und Girokontos gut strukturiert ab und bietet den Lesern eine Fülle an Informationen.

Ich stimme zu, der Beitrag ist eine Fundgrube an Wissen für jeden, der die Feinheiten des Bankwesens verstehen möchte.

Der Beitrag hebt wirkungsvoll die entscheidenden Unterschiede zwischen Überziehungs- und Girokonten sowie deren jeweilige Vorteile hervor, eine sehr informative Lektüre.

Ich kann nur zustimmen, die detaillierten Einblicke in die Vorteile jedes Kontotyps sind wirklich wertvoll.

Auf jeden Fall ist der Vergleich gut strukturiert und sachlich fundiert.

Dieser Artikel bietet einen umfassenden und detaillierten Vergleich zwischen Überziehungs- und Girokonten und macht es sehr einfach, die wichtigsten Unterschiede und Vorteile beider Konten zu verstehen.

Ich empfand die Vergleichstabelle als besonders hilfreich, um die Nuancen von Überziehungs- und Girokonten zu verstehen.

Ich stimme voll und ganz zu, dem Autor ist es hervorragend gelungen, komplexe Bankbegriffe in einfachere Konzepte zu zerlegen.