Das Steuersystem wird in fast allen Ländern der Welt praktiziert. Der häufigste Grund ist die Generierung von Einnahmen für Staatsausgaben.

Steuern können auf Bundesebene, auf kommunaler und auf Landesebene erhoben werden. Es ist wichtig, den Unterschied zwischen verschiedenen Steuerarten zu verstehen, um die Infrastruktur unseres Landes zu verstehen.

Key Take Away

- Die Mehrwertsteuer ist eine Steuer auf die Wertschöpfung auf jeder Produktionsstufe, während die Verbrauchsteuer eine Steuer auf bestimmte Waren oder Dienstleistungen bei der Produktion oder Einfuhr ist.

- Die Mehrwertsteuer wird als Prozentsatz des Endpreises eines Produkts oder einer Dienstleistung erhoben, während die Verbrauchsteuer als fester Betrag pro Einheit der Waren oder Dienstleistungen erhoben wird.

- Die Mehrwertsteuer ist eine allgemeinere Steuer, die auf eine breite Palette von Waren und Dienstleistungen erhoben wird, während die Verbrauchsteuer auf bestimmte Produkte wie Alkohol, Tabak und Kraftstoff erhoben wird.

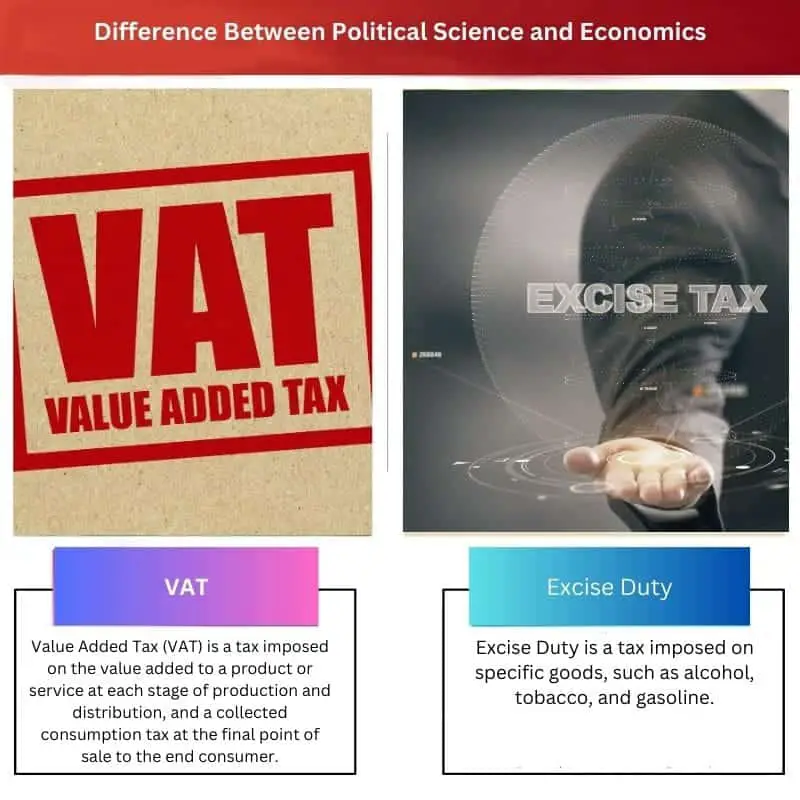

Mehrwertsteuer vs. Verbrauchsteuer

Die Mehrwertsteuer (VAT) ist eine Steuer, die auf den Mehrwert eines Produkts oder einer Dienstleistung in jeder Phase der Produktion und des Vertriebs erhoben wird, und eine am Ende erhobene Verbrauchssteuer Salz an den Endverbraucher. Die Verbrauchsteuer ist eine Steuer, die auf bestimmte Waren erhoben wird, wie z Alkohol, Tabak und Benzin.

Die Verbrauchsteuer ist die Steuer, die bei der Herstellung von Waren anfällt. Sie wird im Gegensatz zur Mehrwertsteuer zum Zeitpunkt der Herstellung und nicht zum Zeitpunkt des Verkaufs erhoben. Ihr Unterschied wird am besten durch dieses Beispiel hier verstanden.

Wenn das Unternehmen Seife herstellt, muss es nach der Herstellung Verbrauchsteuern zahlen, noch bevor es die Seife verkauft. Die folgende Vergleichstabelle zeigt die anderen Merkmale, die zwischen Mehrwertsteuer und Verbrauchsteuer unterscheiden.

Vergleichstabelle

| Parameter des Vergleichs | MwSt | Verbrauchsteuer |

|---|---|---|

| Definition | Waren werden auf ihrem Weg vom Produktionsort bis zum Ende des Verkaufs besteuert. | Steuer auf die Herstellung von Aktien hinzugefügt. |

| Auferlegt | Nachdem das Produkt in die Endphase des Verkaufs eingetreten ist. | Nachdem das Produkt hergestellt wurde. |

| Bezahlt von | Kunden, die das Produkt kaufen. | Das Unternehmen, das das Produkt herstellt. |

| Sytemimplementierung | Erhebungsverfahren und Zeitpunkt der Erhebung. | Ad valorem und spezifisch. |

| Beispiele | Kekse, Süßigkeiten, Seife, Zahnpasta, Schuhe. | Tabak, Alkohol, Benzin. |

Was ist Mehrwertsteuer?

MwSt steht für Mehrwertsteuer. Es ist der Betrag der Kosten, die dem Produkt hinzugefügt werden, nachdem es die letzte Handelsphase erreicht hat. Das Mehrwertsteuersystem wird in über 160 Ländern auf der ganzen Welt ausgeübt.

Der Kunde muss nur die Mehrwertsteuer für das Endprodukt zahlen, nicht für die zur Herstellung des Produkts erforderlichen Rohstoffe.

Das Zustand entscheidet über den Steuersatz als Prozentsatz des Endprodukts. Es wird auf zwei Arten implementiert:

- Methode der Sammlung

- Zeitpunkt der Sammlung

Bei der Inkassomethode sendet der Verkäufer dem Käufer eine Rechnung mit dem darin enthaltenen Steuerbetrag. Der andere Weg ist, dass keine spezifische Rechnung erstellt und auf der Grundlage des Mehrwerts des Produkts berechnet wird.

Was ist Verbrauchsteuer?

Verbrauchsteuer ist der Steuerbetrag, der zum Zeitpunkt der Herstellung der Waren hinzukommt. Kunden sehen diesen Betrag möglicherweise nicht direkt, da das Unternehmen sie gemäß der Infrastruktur der Regierung an die Verbrauchsteuerbehörden zahlen muss.

Infolgedessen erhöhen die Hersteller den Preis der Endprodukte, um diesen Kosten Rechnung zu tragen. Es ist eine Gewerbesteuer, die die Unternehmen neben anderen Steuern wie der Einkommensteuer zahlen müssen.

Es wird auf eine von zwei Arten implementiert:

- Ad Valorem

- spezifische

Beim Ad-Valorem gibt es einen festen Prozentsatz bestimmter Warenarten. Der spezifische Betrag wird auf Einkäufe mit hohen sozialen Kosten wie Flugtickets, Zigaretten und Alkohol angewendet.

Hauptunterschiede zwischen Mehrwertsteuer und Verbrauchsteuer

Einige der Merkmale, die zwischen Mehrwertsteuer und Verbrauchsteuer unterscheiden, sind nachstehend aufgeführt:

- Die Umsetzung der Mehrwertsteuer erfolgt nach der Art der Erhebung und dem Zeitpunkt der Erhebung. Die Ad-Valorem-Methode und die spezifische Methode führen die Umsetzung der Ausübungspflicht durch.

- Umsatzsteuerpflichtige Waren umfassen Kekse, Süßigkeiten, Seife und Zahnpasta sowie Schuhe, während verbrauchsteuerpflichtige Waren Tabak, Alkohol, Flugtickets und Kraftstoff umfassen.

- https://pdfs.semanticscholar.org/f474/c44a44902007cca8fe0759b81ba2a5ab44e7.pdf

- https://onlinelibrary.wiley.com/doi/abs/10.1111/j.1468-5965.1988.tb00335.x

Letzte Aktualisierung: 13. Juli 2023

Emma Smith hat einen MA-Abschluss in Englisch vom Irvine Valley College. Sie ist seit 2002 Journalistin und schreibt Artikel über die englische Sprache, Sport und Recht. Lesen Sie mehr über mich auf ihr Bio-Seite.

In dem Artikel wird eine ausführliche Bewertung der Mehrwertsteuer und Verbrauchsteuern vorgestellt, die sich für Personen eignet, die ein tiefgreifendes Verständnis der Steuersysteme anstreben.

Der Artikel bietet eine hervorragende, detaillierte Analyse der Mehrwertsteuer- und Verbrauchsteuersysteme und vermittelt ein klares Verständnis der wichtigsten Erkenntnisse.

Ich kann nur zustimmen, Griffiths. Besonders aufschlussreich ist die Vergleichstabelle für Mehrwertsteuer und Verbrauchsteuer.

Der detaillierte Vergleich zwischen Mehrwertsteuer und Verbrauchsteuer im Artikel dient als aufschlussreicher Leitfaden zum Verständnis von Steuerstrukturen und ist für die Leser von Vorteil.

Ich stimme vollkommen zu, Nthomas. Die umfassende Berichterstattung des Artikels fördert ein tieferes Verständnis dieser wesentlichen Steuerfragen.

Der Artikel geht nicht auf die praktischen Auswirkungen dieser Steuersysteme ein, die für das Verständnis ihrer Auswirkungen gleichermaßen wichtig sind.

Du hast recht, Ruby. Während die theoretischen Aspekte gut abgedeckt sind, würden Einblicke in praktische Anwendungen den Inhalt weiter bereichern.

Ich finde, dass der Artikel zu stark auf die Mehrwertsteuer ausgerichtet ist und die Bedeutung und Auswirkung der Verbrauchsteuer herunterspielt.

Ich teile die gleiche Meinung, Rachel. Eine ausgewogenere Betrachtung beider Steuersysteme könnte die Glaubwürdigkeit des Inhalts insgesamt verbessern.

Der Mangel an Objektivität ist tatsächlich offensichtlich, Rachel. Ein ausgewogener Ansatz würde der Analyse mehr Aussagekraft verleihen.

Der Artikel bietet ein umfassendes Verständnis der Steuergrundsätze und ihrer Unterschiede und dient als hervorragende Bildungsressource.

Auf jeden Fall, Yjames. Die ausführlichen Erläuterungen zur Mehrwertsteuer und Verbrauchsteuer erleichtern ein klares Verständnis dieser Steuersysteme.

Die detaillierte Untersuchung des Artikels zu Mehrwertsteuer und Verbrauchsteuer erweitert das Verständnis der Leser für komplexe Steuersysteme und bietet einen erheblichen pädagogischen Wert.

Ich teile deinen Standpunkt, Scott. Die analytische Tiefe des Artikels erhöht die Klarheit beim Verständnis dieser komplizierten Steuerstrukturen.

Gut gesagt, Scott. Der pädagogische Wert des Inhalts ist in der Tat lobenswert, da er wertvolle Einblicke in die Mehrwertsteuer und Verbrauchsteuer bietet.

Der Artikel beleuchtet die Unterschiede zwischen Mehrwertsteuer und Verbrauchsteuer mit akribischer Detailliertheit und ermöglicht es den Lesern, komplexe Steuerkonzepte effektiv zu verstehen.

Gut ausgedrückt, Richardson. Die intellektuelle Tiefe des Inhalts zeichnet es als außergewöhnliches Informationsmaterial zum Thema Steuern aus.

Ich kann nur zustimmen, Richardson. Die Klarheit der Erläuterungen erleichtert dem Leser das Verständnis dieser Steuersysteme.

Der Artikel liefert einen intellektuellen Diskurs über Mehrwertsteuer und Verbrauchsteuer und bietet den Lesern eine bereichernde Lernerfahrung.

Auf jeden Fall, Frank. Der aufschlussreiche Charakter der Inhalte trägt zu einem tieferen Verständnis der Steuerdimensionen bei.

Der Artikel vermittelt wirkungsvoll die Einzelheiten der Mehrwertsteuer und der Verbrauchsteuer, die für jeden wichtig sind, um die Steuerinfrastruktur des Landes zu verstehen.

Auf jeden Fall, Weiß. Diese Konzepte sind für jeden von entscheidender Bedeutung, um ein umfassendes Verständnis der Steuersysteme zu erlangen.

Tatsächlich ist es ein gut strukturierter und informativer Artikel. Ein großes Lob an den Autor für diese ausführliche Erklärung.