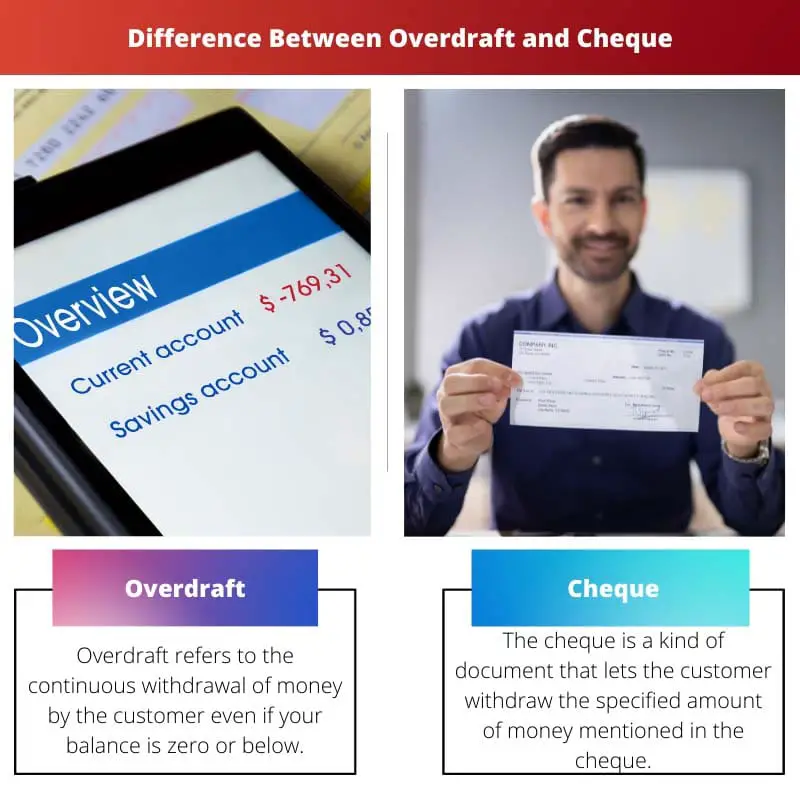

Prekoračenje je kreditna mogućnost koja omogućuje vlasnicima računa da podignu više novca od svog salda, podložno ograničenju. Ček je pismeni nalog vlasnika računa banci da plati određeni iznos primatelju, povlačeći sredstva s računa. Dok prekoračenje pruža fleksibilnost, čekovi olakšavaju izravne prijenose sredstava putem pisanih uputa.

Ključni za poneti

- Prekoračenje je bankarska mogućnost koja omogućuje vlasnicima računa da podignu više novca nego što imaju na računu do unaprijed određenog limita. Ujedno, ček je pisani dokument kojim se banka nalaže da plati određeni iznos određenom primatelju.

- Prekoračenja pomažu vlasnicima računa u upravljanju privremenim problemima s novčanim tokovima omogućavajući pristup dodatnim sredstvima, dok čekovi olakšavaju prijenos sredstava između računa bez potrebe za gotovinom.

- Prekoračenja uključuju kamate ili naknade za posuđeni iznos, dok čekovi mogu uključivati minimalne ili nikakve naknade, ovisno o banci i vrsti računa.

Prekoračenje u odnosu na ček

Razlika između prekoračenja i čeka je u tome što vam prekoračenje omogućuje podizanje više novca od trenutnog stanja na vašem štednom računu. Nasuprot tome, Check vam omogućuje uklanjanje iznosa navedenog na papiru (unutar stanja vašeg računa).

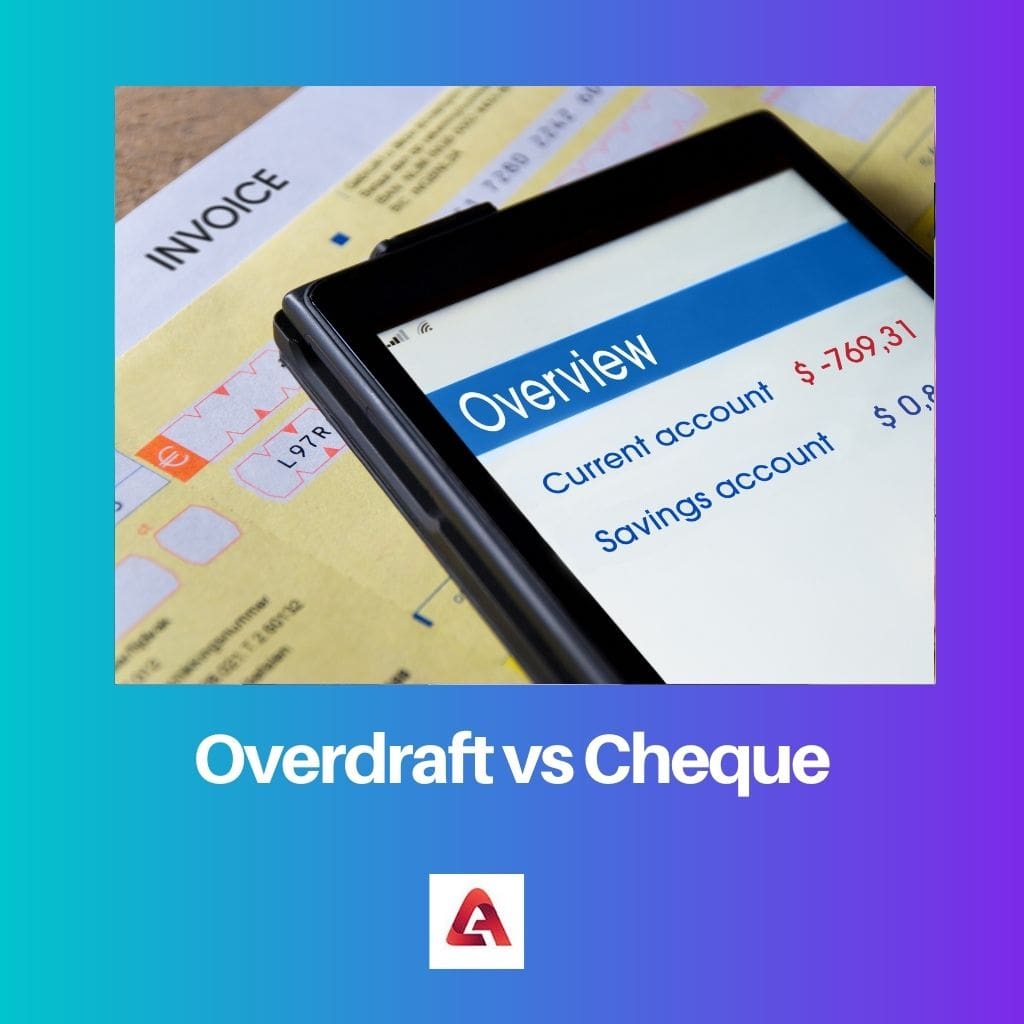

An nalog za isplatu koji nema dovoljno pokriće omogućuje vam podizanje novca čak i kada stanje na vašem računu dosegne nulu. Reći da je nekako mala zajam s kamatama.

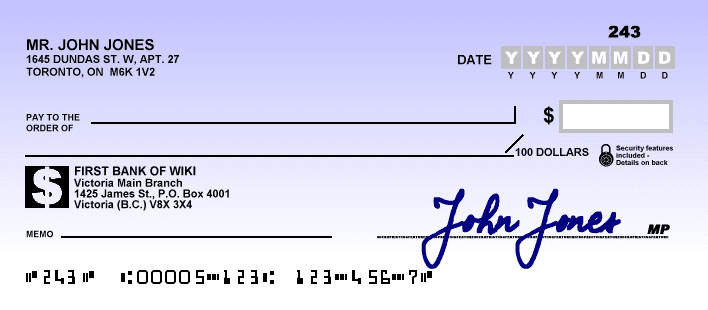

Ček ima sasvim drugačiji smisao. To je dokument kojim se banci nalaže isplata određenog iznosa novca na čije ime je ispisan ček.

Ne dopušta vam da povučete više od stanja računa.

Tabela za usporedbu

| svojstvo | nalog za isplatu koji nema dovoljno pokriće | Ček |

|---|---|---|

| Definicija | Posuđivanje novca od banke za pokrivanje nedostatnih sredstava na tekućem računu | Pisani nalog banci da plati određeni iznos novca s trasantovog tekućeg računa primatelju |

| Iniciranje | Pojavljuje se automatski ili uz odobrenje (ovisno o politici banke) kada transakcija premašuje dostupna sredstva | Napisano i potpisano od strane trasata i predočeno primatelju ili položeno za plaćanje |

| Izvor plaćanja | Bankovni kredit odobren vlasniku računa | Vlastita sredstva vlasnika računa |

| Interes | Naplaćuje se na posuđeni iznos, uz visoke dnevne stope | Kamate se ne naplaćuju (osim ako ček ne odbije) |

| naknade | Često uključuje naknade za prekoračenje i naknade za nedostatna sredstva (NSF). | Mogu nastati naknade za zaustavljanje plaćanja ili naknade za vraćene čekove |

| Rizik | Može dovesti do dugova i financijskih poteškoća ako se njima ne upravlja odgovorno | Nema inherentnog rizika za ladicu, ali vraćanje čekova može naštetiti ugledu i izazvati naknade |

| kontrola | Ograničena kontrola nakon upotrebe; potrebna otplata | Potpuna kontrola vremena i načina plaćanja |

| Pogodnost | Za neplanirane kratkoročne hitne slučajeve | Planirana plaćanja pojedincima ili tvrtkama |

| Dostupnost | Zahtijeva odobrenje banke i može imati ograničenja | Široko dostupan vlasnicima računa |

Što je prekoračenje?

Prekoračenje je financijski aranžman koji omogućuje vlasniku računa da podigne ili potroši više novca nego što je trenutno dostupno na njegovom računu, u biti pružajući kratkoročnu kreditnu liniju. Obično ga nude banke i financijske institucije vlasnicima računa za upravljanje privremenim financijskim nedostacima.

Ključne značajke prekoračenja:

- Kreditno ograničenje: Banka postavlja određeni kreditni limit za prekoračenje, koji predstavlja najveći iznos koji se može prekoračiti. Ovaj limit se utvrđuje na temelju kreditne sposobnosti i financijskog stanja vlasnika računa.

- Troškovi kamata: Kamate se naplaćuju samo na prekoračeni iznos i za vrijeme trajanja nepodmirenog iznosa. Kamatna stopa viša je od one kod standardnih zajmova, zbog čega je vlasnicima računa važno učinkovito upravljati prekoračenjem.

- Fleksibilnost: Prekoračenja pružaju fleksibilnost dopuštajući vlasnicima računa pristup dodatnim sredstvima kada je to potrebno. To je koristan financijski alat za upravljanje neočekivanim troškovima ili premošćivanje kratkoročnih nedostataka u novčanom toku.

- Uvjeti otplate: Prekoračenja su plativa na zahtjev, a vlasnik računa dužan je u određenom roku dovesti račun u pozitivno stanje. Uvjeti otplate mogu varirati, a nepridržavanje istih može rezultirati dodatnim naknadama ili povlačenjem prekoračenja.

- Proces odobravanja: Odobravanje prekoračenja ovisi o procjeni kreditne sposobnosti vlasnika računa od strane banke. Čimbenici kao što su prihod, kreditna povijest i odnos s bankom igraju ključnu ulogu u određivanju prihvatljivosti i ograničenja prekoračenja.

Što je ček?

Ček je financijski instrument koji se koristi za plaćanje, pružajući sigurnu i općeprihvaćenu metodu prijenosa sredstava između pojedinaca i poduzeća. Služi kao pismeni nalog vlasnika računa (trasata) njegovoj banci (trasatu) da isplati određenu svotu novca imenovanom primatelju (primatelju).

Provjerite komponente

- ladica: Pojedinac ili subjekt koji ispisuje ček, upućuje banku da izvrši plaćanje.

- Banka trasat: Banka u kojoj trasat ima račun s kojeg će sredstva biti podignuta.

- Primatelj uplate: Osoba ili subjekt na koji se plaća ček i koji prima sredstva.

- Količina: Numerički i pisani prikaz iznosa koji se plaća.

- Datum: Datum kada je ček izdan, s naznakom kada treba izvršiti plaćanje.

- Potpis: Potpis trasata, koji jamči autorizaciju i sigurnost.

Vrste čekova

- Ček na donositelja: Plaća se na donositelja, što omogućuje svakome tko ima ček da primi isplatu.

- Ček narudžbe: Plativo određenoj osobi ili subjektu, zahtijevajući potvrdu za prijenos.

- Križani ček: Sadrži dvije paralelne crte preko prednje strane, što znači da se sredstva trebaju uplatiti na bankovni račun, a ne unovčiti.

Provjerite postupak čišćenja

- Depozit: Primatelj uplate položi ček na svoj bankovni račun.

- Predstavljanje: Ček se šalje banci trasatu na isplatu.

- Čišćenje: Banka trasat provjerava sredstva, i ako su dostupna, ček se odobrava za isplatu.

- Naselje: Sredstva se prenose s računa trasata na račun primatelja.

Važnost i ograničenja

Čekovi nude sigurno i sljedivo sredstvo plaćanja, ali može doći do kašnjenja obrade. S pojavom elektroničkih načina plaćanja čekovi se rjeđe koriste, ali ostaju relevantni u određenim financijskim transakcijama.

Glavne razlike između prekoračenja i čeka

- Priroda:

- Prekoračenje je kreditna mogućnost koja omogućuje vlasnicima računa da podignu više novca od svog salda, do unaprijed određenog limita.

- Ček je pismeni nalog vlasnika računa banci, koji banku upućuje da plati određeni iznos navedenom primatelju.

- funkcionalnost:

- Prekoračenje pruža fleksibilnost dopuštajući vlasnicima računa da privremeno prekorače svoje stanje na računu, što je korisno za upravljanje kratkoročnim potrebama novčanog toka.

- Ček olakšava izravne prijenose sredstava putem pisanih uputa, služeći kao sigurna metoda za plaćanje određenom primatelju.

- Upotreba:

- Prekoračenje se koristi za pokrivanje privremenih financijskih manjkova ili neočekivanih troškova.

- Ček se koristi za različite svrhe plaćanja, uključujući podmirenje računa, kupnju ili prijenos novca određenim pojedincima ili tvrtkama.

- Autorizacija:

- Prekoračenje zahtijeva prethodno odobrenje banke i podliježe unaprijed određenom kreditnom limitu.

- Za izdavanje čeka potrebna je autorizacija vlasnika računa pisanim potpisom na čeku.

- Vrsta transakcije:

- Prekoračenje je kreditna transakcija koja omogućuje vlasnicima računa da privremeno pozajme sredstva izvan stvarnog stanja na računu.

- Ček je nalog za plaćanje kojim se banka nalaže da prenese sredstva s računa trasanta na primatelja.

- Srednji:

- Prekoračenje je financijski aranžman povezan s računom i ne mora uključivati fizičke dokumente.

- Ček uključuje fizički dokument (sam ček) koji služi kao instrument plaćanja.

- Troškovi:

- Prekoračenje može uključivati kamate i naknade, osobito ako je kreditni limit prekoračen.

- Upotreba čeka ne uzrokuje izravne troškove za trasata, ali banka može naplatiti naknade za usluge vezane uz obradu čeka.

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.kluwer/erpl0018§ion=92

- https://academic.oup.com/rfs/article-abstract/27/4/990/1603971

Zadnje ažuriranje: 11. veljače 2024

Chara Yadav ima MBA u financijama. Cilj joj je pojednostaviti teme vezane uz financije. U financijama radi oko 25 godina. Održala je više predavanja o financijama i bankarstvu za poslovne škole i zajednice. Pročitajte više kod nje bio stranica.

Zanimljiv je proces odobravanja prekoračenja – procjena kreditne sposobnosti, prihoda i kreditne povijesti daje do znanja da to nije odluka koju treba donijeti olako. Cijenim detaljno objašnjenje ključnih značajki.

Slažem se, Carter Lauren. Objava izvrsno razlaže postupak odobravanja i uvjete otplate prekoračenja, pružajući ključne uvide potencijalnim korisnicima.

Ovaj detaljan pregled naglašava važnost razumijevanja implikacija korištenja prekoračenja. To je financijska odluka koja zahtijeva pažljivo razmatranje.

Fascinantna mi je usporedba između prekoračenja i čekova. Objava učinkovito naglašava ključne razlike, olakšavajući pojedincima da odvagnu prednosti i nedostatke svake financijske mogućnosti.

Posebno je pronicljivo detaljno objašnjenje prikladnosti i dostupnosti prekoračenja i čekova. Za pojedince je ključno razumjeti kontekste u kojima su ti financijski alati najprikladniji.

Apsolutno, Ethan99. Detaljna usporedna tablica pruža sveobuhvatnu raščlambu značajki prekoračenja i čekova, omogućujući pojedincima da donose informirane odluke na temelju svojih financijskih potreba.

Detaljne značajke prekoračenja i čeka vrlo su dobro objašnjene u ovom postu. Pruža dragocjene uvide u rizike, prikladnost i dostupnost ovih financijskih alata.

Slažem se, Reynolds Tim. Nijansirana usporedba pomaže pojedincima da steknu sveobuhvatno razumijevanje prekoračenja i čekova, omogućujući informirano donošenje odluka u upravljanju svojim računima.

Apsolutno, post učinkovito rastavlja ključne značajke i rizike povezane s prekoračenjem i čekovima, olakšavajući vlasnicima računa da se snađu u svojim financijskim mogućnostima.

Prekoračenje se čini kao rizična opcija – s visokim kamatama i potencijalom da dovede do duga ako se njime ne upravlja odgovorno. Radije bih se držao korištenja čekova za planirana plaćanja.

Osobno smatram da su čekovi pouzdaniji, posebno za planirana plaćanja. Post pruža jasno razumijevanje razlika i implikacija prekoračenja i čekova.

Razumijem tvoju zabrinutost, Noah41. Za pojedince je ključno da budu svjesni rizika povezanih s prekoračenjem i da razmotre sve dostupne opcije prije nego što se odluče za financijski alat.

Objava pruža dragocjene uvide u usporedbu rizika i koristi između prekoračenja i čekova. Za vlasnike računa ključno je da imaju sveobuhvatno razumijevanje ovih financijskih alata kada upravljaju svojim sredstvima.

Apsolutno, Charlotte92. Učinkovito upravljanje vlastitim financijama zahtijeva jasno razumijevanje implikacija odabira prekoračenja ili korištenja čekova za prijenos sredstava.

Detaljno objašnjenje značajki prekoračenja i čekova pomaže demistificirati ove financijske alate, omogućujući vlasnicima računa da donose informirane odluke o njihovoj upotrebi.

Ovaj post sažeto objašnjava ključne razlike između prekoračenja i čekova. Usporedna tablica posebno je korisna u razumijevanju različitih značajki i rizika povezanih sa svakim financijskim alatom.

Vrlo informativan post, ključni podaci za van brzo sažimaju razlike između prekoračenja i čeka. Obje mogućnosti imaju svoje namjene i važno je da vlasnici računa razumiju njihove značajke i implikacije.

Cijenim detaljnu usporednu tablicu koja ističe ključne razlike između prekoračenja i čekova. To je praktična referenca za svakoga tko želi shvatiti nijanse ovih objekata.

Apsolutno, jasno razumijevanje ovih financijskih alata može pomoći pojedincima da donesu informirane odluke o upravljanju svojim sredstvima.

Usporedba rizika i kontrole prekoračenja i čekova iznimno je poučna. Ovaj post služi kao bitan izvor za pojedince koji žele razumjeti implikacije ovih financijskih alata.

Apsolutno, Xtaylor. Jasno razumijevanje rizika, kontrole i implikacija korištenja prekoračenja i čekova ključno je za razborito financijsko upravljanje.

Ovaj post učinkovito razlaže rizike i aspekte kontrole prekoračenja i čekova, osnažujući pojedince da pristupe svojim financijskim odlukama s većom jasnoćom i znanjem.

Sveobuhvatna raščlamba ključnih značajki, prihvatljivosti i implikacija prekoračenja i čekova u ovoj objavi vrlo je vrijedna. Vlasnicima računa daje znanje za donošenje razboritih financijskih odluka.

Smatram da su detaljna objašnjenja pokretanja, izvora plaćanja i kontrole nad prekoračenjima i čekovima posebno poučna. Ovaj post služi kao neprocjenjiv vodič za vlasnike računa.

Doista, Harrison Rebecca. Detaljna usporedna tablica i objašnjenja pomažu demistificirati složenost prekoračenja i čekova, osnažujući pojedince da učinkovitije upravljaju svojim financijama.

Sveobuhvatan pregled ključnih značajki prekoračenja i čekova vrlo je vrijedan. Čitateljima daje znanje za donošenje informiranih odluka o korištenju ovih financijskih alata.

Slažem se, Fred Campbell. Objava predstavlja jasnu i detaljnu usporedbu bitnih elemenata prekoračenja i čekova, omogućujući pojedincima da jasno upravljaju svojim financijskim opcijama.

Detaljna usporedba i raščlamba značajki prekoračenja i čekova je prosvjetljujuća. Neophodno je štivo za svakoga tko želi unaprijediti svoje razumijevanje financijskih alata.