Kredītu ņemšana var būt ļoti noderīga cilvēkiem, kad viņiem tas ir nepieciešams. Taču pēdējā laikā tas var pārvērsties arī par pamatīgām galvassāpēm, Ja kredīti netiek samaksāti laikā vai parāds turpina augt.

Lielākā daļa cilvēku izmanto kredītkartes nelieliem aizdevumiem. Tomēr vēlāk parāds sakrājas un izraisa finansiālas grūtības un katastrofas. Ja jums ir liels kredītkaršu parāds, jums var palīdzēt divi veidi. Pirmā ir kredītkaršu refinansēšana, bet otra ir parādu konsolidācija.

Atslēgas

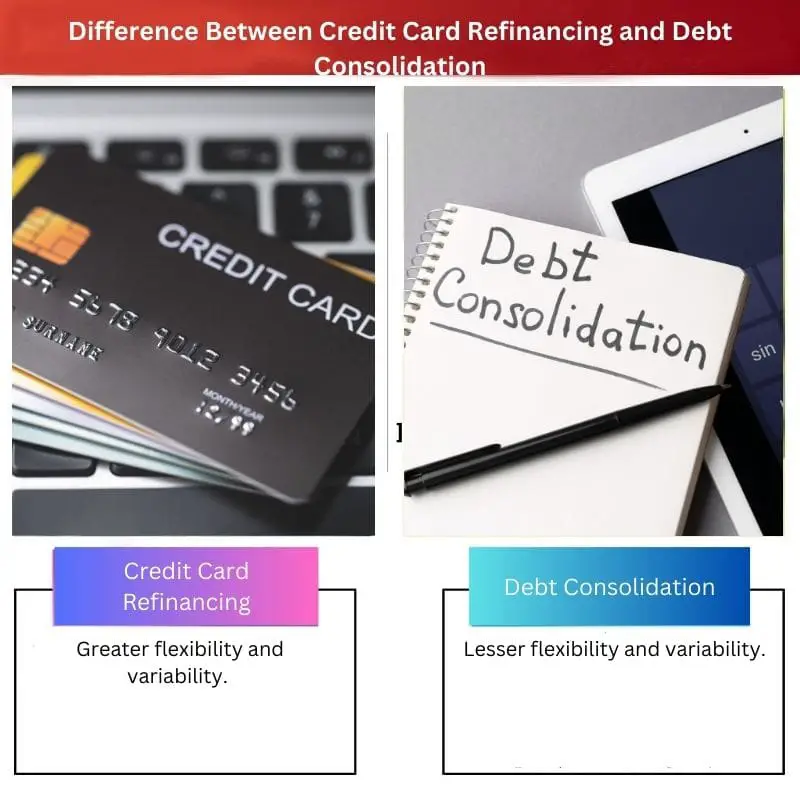

- Kredītkaršu refinansēšana pārceļ parādu ar augstiem procentiem uz karti ar zemākiem procentiem, savukārt parādu konsolidācija apvieno vairākus parādus vienā aizdevumā ar fiksētu procentu likmi.

- Kredītkaršu refinansēšanai ir nepieciešams labs kredītreitings, lai pretendētu uz kartēm ar zemākiem procentiem, savukārt parādu konsolidācijas aizdevumi var būt pieejami tiem, kam ir zemāki kredītreitingi.

- Parādu konsolidācija vienkāršo parādu pārvaldību ar vienu ikmēneša maksājumu, savukārt kredītkaršu refinansēšana prasa rūpīgu plānošanu, lai izvairītos no papildu parādu rašanās.

Kredītkaršu refinansēšana pret parādu konsolidāciju

Kredītkaršu refinansēšana tiek nodrošināta ar 0% procentu likme, kas beidzas pēc 12-18 mēnešiem. Ja līdz tam laikam neatmaksājat parādu, jums ir jāmaksā 16-20% procenti kopā ar pārskaitījuma maksu. Parāds konsolidācija aizdevumam ir procenti no 4% līdz 36%, atkarībā no jūsu kredītreitinga vai ķīlas.

Refinansējot kredītkartes, var refinansēt tikai vienu kredītkarti vai aizdevumu. Runājot par kredītkaršu refinansēšanu, tipiskā gada procentu likme jeb GPL svārstās atkarībā no parāda summas.

Kredītkaršu refinansēšanas vai parāda pārskaitīšanas darījumu gadījumā gandrīz nav noteikts atmaksas termiņš. Kredītkaršu refinansēšanas kredītreitingi svārstās no laba līdz izcilam.

Parādu konsolidācija ir process, kurā vairāki parādi tiek apvienoti vienā lielākā parādā. Parāda konsolidācijas vidējā gada procentu likme ir 16.13%. Parādu konsolidācijas gadījumā atmaksas termiņš tiek noteikts no pieciem līdz divdesmit gadiem, un tas tiek saskaņots ar uzticamiem aizdevējiem.

Parāda konsolidācijas gadījumā aizņēmējam tiek piešķirts vai izmaksāts vienreizējs maksājums vai liela summa, un daži aizdevēji var maksāt kreditoriem tieši.

Salīdzināšanas tabula

| Salīdzināšanas parametri | Kredītkaršu refinansēšana | Parādu konsolidācija |

|---|---|---|

| Elastība un mainīgums | Lielāka elastība un mainīgums. | Mazāka elastība un mainīgums. |

| Raksturīgs | Var nokārtot tikai vienu kredītkartes aizdevumu. | Visi parādi ir apvienoti. |

| Vidējais GPL | Mainīgs | 16.13% |

| Atmaksas laiks | Nav salabots. | Fiksēts no 5-20 gadiem |

| Kredītreitings | Labi - lieliski. | Labi - lieliski. |

| Aizdevumu finansēšana | Summas atlikuma pārskaitīšana uz jaunu karti. | Aizņēmējam tiek izmaksāta vienreizēja summa. |

Kas ir kredītkaršu refinansēšana?

Ja kredīti netiek maksāti laikā vai parāds aug. Kredītkartes parasti izmanto nelieliem aizdevumiem vairums cilvēku. Savukārt parādi laika gaitā uzkrājas, izraisot finansiālas problēmas un nelaimes. Kredītkartes refinansēšana ir vienkārši veids, kā samaksāt parādu.

Salīdzinot ar parādu konsolidāciju, kredītkaršu refinansēšana nodrošina lielāku elastību un daudzpusību. Ar kredītkartes refinansēšanu var refinansēt tikai vienu kredītkarti vai aizdevumu. Kredītkaršu refinansēšanas gadījumā vidējā gada procentu likme jeb GPL svārstās no vienas parāda summas līdz nākamajai.

Kredītkaršu refinansēšanas vai parāda pārveduma programmās gandrīz nav noteikts atmaksas termiņš. Lai refinansētu kredītkarti, jums būs nepieciešams pienācīgs vai izcils kredīts. Kredītkaršu refinansēšanas gadījumā aizdevums tiek finansēts, pārceļot summas atlikumu uz jaunu karti.

Kas ir parādu konsolidācija?

Salīdzinājumā ar kredītkarti finansējums, parāda konsolidācijai ir zemāks neparedzamības un elastības līmenis. Parādu konsolidācija ir dažādu parādu apvienošanas process vienā lielākā parādā. Parāda konsolidācijas gadījumā gada procentu likme ir noteikta vidēji 16.13 procentu apmērā.

Parādu konsolidācijas gadījumā atmaksas termiņš tiek noteikts no pieciem līdz divdesmit gadiem, un tas tiek saskaņots ar uzticamiem aizdevējiem. Parādu konsolidācijas gadījumā jūsu kredītvēsturim vajadzētu būt no laba līdz izcilam.

Parādu konsolidācijas gadījumā aizņēmējs saņem vienreizēju maksājumu vai lielu maksājumu, un dažiem aizdevējiem ir iespēja maksāt tieši kreditoriem.

Galvenās atšķirības starp kredītkaršu refinansēšanu un parāda konsolidāciju

- Kredītkaršu refinansēšanai ir lielāka elastība un mainīgums, salīdzinot ar parādu konsolidācijas procesu. No otras puses, parādu konsolidācijai ir salīdzinoši mazāka mainība un elastība, salīdzinot ar kredītkaršu finansēšanu.

- Kredītkaršu refinansēšanā var pārfinansēt tikai vienu kredītkarti vai aizdevumu. No otras puses, parādu konsolidācija ir saistīta ar viena parāda vai vairāku parādu apvienošanu vienā lielākā parādā.

- Gada procentu likmes jeb GPL vidējā summa kredītkaršu refinansēšanas gadījumā atšķiras atkarībā no parāda summas. Savukārt parāda konsolidācijas gadījumā gada procentu likmes vidējais apmērs ir fiksēts 16.13% apmērā.

- Kredītkaršu refinansēšanas gadījumā gandrīz nav fiksēta atmaksas laika. Savukārt parāda konsolidācijas gadījumā noteiktais atmaksas laiks ir no pieciem līdz divdesmit gadiem, kas tiek fiksēts pie uzticamu partneru aizdevējiem.

- Kredītkartes refinansēšanas gadījumā nepieciešamais kredīts ir no laba līdz izcilam. No otras puses, kredītreitingam parādu konsolidācijas gadījumā arī jābūt no laba līdz izcilam.

- Kredītkaršu refinansēšanas gadījumā aizdevums tiek finansēts, pārskaitot summas atlikumu uz jaunu karti. No otras puses, parāda konsolidācijas gadījumā vienreizēja vai liela summa tiek nosūtīta vai izmaksāta aizņēmējam, un dažiem aizdevējiem ir iespēja maksāt tieši kreditoriem.

- https://search.proquest.com/openview/03d503844566daf8a99daa434b4ec976/1?pq-origsite=gscholar&cbl=4849

- https://www.consumerinterests.org/assets/docs/CIA/CIA2002/hogarth-hilgert_financial%20knowledge.pdf?fbclid=IwAR1QROKqWoFdyTMZye3Q-4cazaxg06wTxPehfahmS1nj–YPpfROLSagBVY

Pēdējo reizi atjaunināts: 11. gada 2023. augustā

Chara Yadav ir ieguvusi MBA grādu finansēs. Viņas mērķis ir vienkāršot ar finansēm saistītas tēmas. Viņa ir strādājusi finanšu jomā apmēram 25 gadus. Viņa ir vadījusi vairākas finanšu un banku nodarbības biznesa skolām un kopienām. Vairāk lasiet pie viņas bio lapa.

Atšķirības starp kredītkaršu refinansēšanu un parāda konsolidāciju ir ļoti svarīgas, lai izprastu katras metodes ietekmi, pārvaldot kredītkaršu parādu. Šī informācija ir noderīga, lai pieņemtu pārdomātus lēmumus.

Šo atšķirību izpratne noteikti palīdz izdarīt apzinātu izvēli attiecībā uz vispiemērotāko pieeju kredītkaršu parāda efektīvai pārvaldībai.

Atšķirība starp kredītkaršu refinansēšanu un parādu konsolidāciju attiecībā uz elastību, atmaksas laiku un aizdevumu finansēšanu ir galvenais faktors, lai optimizētu kredītkaršu parādu pārvaldību. Izpratne par šīm atšķirībām ir ļoti svarīga.

Noteikti specifika, kas izcelta attiecībā uz atšķirībām starp kredītkaršu refinansēšanu un parāda konsolidāciju, ir būtiska personām, kuras vēlas efektīvi risināt savu kredītkaršu parādu.

Paskaidrojumi gan par kredītkaršu refinansēšanu, gan parādu konsolidāciju ir ļoti detalizēti un informatīvi, sniedzot skaidrību par katras metodes niansēm un to ietekmi uz kredītkaršu parādu pārvaldīšanu.

Detalizēti kredītkaršu refinansēšanas un parādu konsolidācijas apraksti ir izglītojoši un sniedz vērtīgu ieskatu personām, kuras vēlas efektīvi risināt savu kredītkaršu parādu.

Patiešām, ir ļoti svarīgi būt labi informētam par atšķirībām starp kredītkaršu refinansēšanu un parāda konsolidāciju. Tās ir būtiskas zināšanas personām, kuras cīnās ar kredītkaršu parādiem.

Ir svarīgi saprast, ka kredītu saņemšana var radīt nopietnas finansiālas problēmas, ja netiek pareizi rīkoties. Ir svarīgi būt labi informētam par dažādiem veidiem, kā efektīvi pārvaldīt kredītkaršu parādus.

Pilnīgi piekrītu. Izglītībai finanšu jomā ir izšķiroša nozīme, un parāda pārvaldības sarežģītības izpratne ir būtiska ilgtspējīgas finanšu veselības uzturēšanai.

Detalizēts kredītkaršu refinansēšanas un parādu konsolidācijas salīdzinājums kalpo kā vērtīgs resurss personām, kuras vēlas iegūt visaptverošu izpratni par kredītkaršu parāda pārvaldības iespējām.

Paldies, ka sniedzāt tik detalizētu ieskatu kredītkaršu refinansēšanā un parādu konsolidācijā. Šīs zināšanas ir neaizstājamas personām, kuras meklē efektīvas stratēģijas, kā rīkoties ar kredītkaršu parādiem.

Pilnīgi piekrītu. Šis detalizētais salīdzinājums sniedz svarīgu informāciju, lai pieņemtu apzinātus lēmumus par kredītkaršu parādu novēršanu un darbu pie finansiālās labklājības.

Sīki izstrādātās ekspozīcijas par kredītkaršu refinansēšanas un parādu konsolidācijas sarežģītību ir izglītojošas. Tie kalpo kā ceļvedis tiem, kas orientējas kredītkaršu parāda pārvaldības sarežģītībā.

Es novērtēju visaptverošo kredītkaršu refinansēšanas un parādu konsolidācijas sadalījumu. Šīs atziņas ir nenovērtējamas, lai pieņemtu apzinātus lēmumus par kredītkaršu parādu pārvaldību.

Es nevarēju vairāk piekrist. Sniegtie salīdzinājumi ir ļoti noderīgi tiem, kas vēlas iegūt visaptverošu izpratni par pieejamajām kredītkaršu parādu risināšanas iespējām.

Salīdzinājums starp kredītkaršu refinansēšanu un parādu konsolidāciju sniedz skaidru pārskatu par atšķirībām, palīdzot personām novērtēt labāko stratēģiju kredītkaršu parādu pārvaldībai un finanšu stabilitātes sasniegšanai.

Es nevarēju vairāk piekrist. Šī informācija ir būtiska personām, kuras vēlas pieņemt pārdomātus lēmumus par kredītkaršu parādu novēršanu.

Paldies, ka akcentējat nianses starp kredītkaršu refinansēšanu un parādu konsolidāciju. Šīs zināšanas ir būtiskas, lai izstrādātu efektīvas stratēģijas kredītkaršu parādu pārvaldīšanai.

Visaptverošie skaidrojumi par kredītkaršu refinansēšanu un parādu konsolidāciju sniedz vērtīgu ieskatu kredītkaršu parādu pārvaldības dinamikā, dodot cilvēkiem iespēju izdarīt apzinātu izvēli.

Pilnīgi noteikti labi informēti par kredītkaršu refinansēšanu un parādu konsolidāciju ir ļoti svarīgi, lai efektīvi risinātu kredītkaršu parādus un veiktu nepieciešamos pasākumus finanšu stabilitātes sasniegšanai.

Detalizēts kredītkaršu refinansēšanas un parāda konsolidācijas salīdzinājums palīdz noskaidrot katras metodes plusus un mīnusus. Tā ir vērtīga informācija ikvienam, kas nodarbojas ar kredītkaršu parādiem.

Protams, skaidra izpratne par pieejamajām iespējām var būt noderīga, lai pieņemtu apzinātus lēmumus par parāda pārvaldību.

Sniegtā salīdzināšanas tabula palīdz labāk izprast kredītkaršu refinansēšanas un parāda konsolidācijas nianses. Tas ir informatīvs un sniedz ieskatu personām, kuras cīnās ar kredītkaršu parādiem.

Paldies, ka uzsvērāt, cik svarīgi ir izprast atšķirības starp kredītkaršu refinansēšanu un parādu konsolidāciju. Šīs zināšanas ir būtiskas, lai efektīvi pārvaldītu parādus un uzlabotu finanšu stabilitāti.

Patiesi, sniegtā informācija ir būtiska, lai novērtētu labāko pieeju kredītkaršu parādu risināšanai un pareizu finanšu lēmumu pieņemšanai.