Mūsdienu pasaulē veselības apdrošināšana un citi plāni, privilēģijas un noteikumi ir kļuvuši būtiski svarīgi. Veselības problēmas ir neizbēgamas.

Tādējādi šie veselības apdrošināšanas plāni un krājkonti palīdz ietaupīt naudu neparedzētām medicīniskām situācijām.

Šādos scenārijos plāni un organizācijas, piemēram, HMO (Veselības uzturēšanas organizācija), PPO (vēlamā pakalpojumu sniedzēja organizācija), EPO (ekskluzīvā pakalpojumu sniedzēja organizācija) un POS (pakalpojuma punkts).

Atslēgas

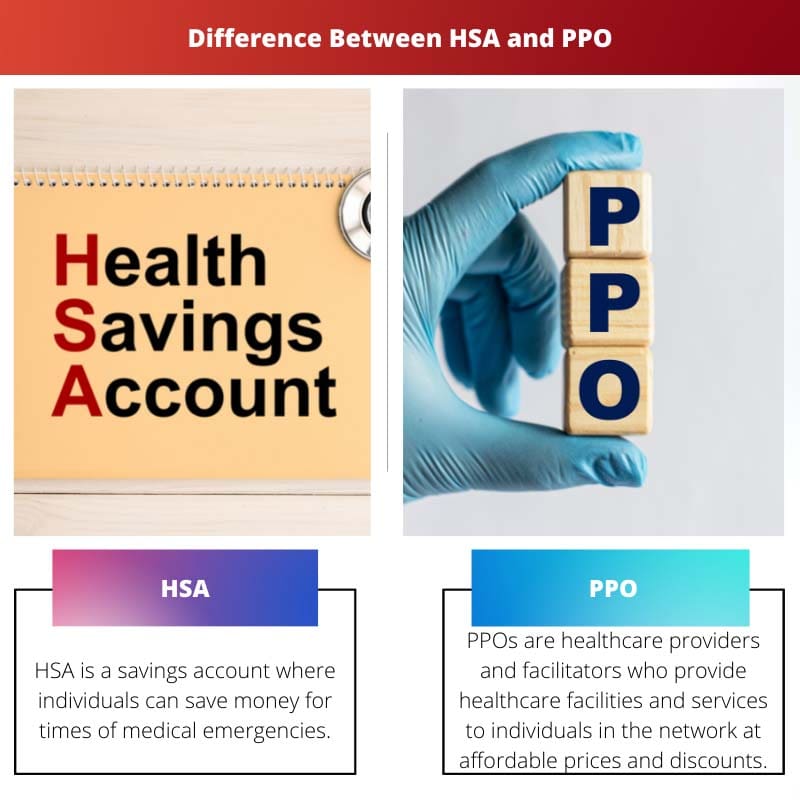

- HSA (veselības krājkonti) ir nodokļu atvieglojumu krājkonti medicīnisko izdevumu segšanai, savukārt PPO (vēlamo pakalpojumu sniedzēju organizācijas) ir apdrošināšanas plāni ar vēlamo pakalpojumu sniedzēju tīkliem.

- HSA var savienot pārī ar veselības plāniem ar lielu atskaitījumu, piedāvājot potenciālus ilgtermiņa ietaupījumus, savukārt PPO nodrošina plašāku segumu un var būt lielākas ikmēneša prēmijas.

- PPO plāni nodrošina lielāku elastību, izvēloties veselības aprūpes sniedzējus bez nosūtīšanas, savukārt HSA plāni prasa rūpīgi pieņemt lēmumus par izdevumiem, pamatojoties uz pieejamajiem līdzekļiem.

HSA pret PPO

Veselības krājkonts (HSA) ir nodokļu atvieglojumu medicīniskais krājkonts, kas pieejams ASV nodokļu maksātājiem, kuri ir reģistrēti veselības plānā ar lielu atskaitījumu. Preferred Provider Organization (PPO) ir veselības apdrošināšanas plāna veids, kas piedāvā lielāku elastību veselības aprūpes sniedzēju izvēlē un neprasa primārās aprūpes ārstu.

HSA ir krājkonts, kurā personas var ietaupīt naudu ārkārtas gadījumos. Visas šo kontu iemaksas, ietaupījumi un izmaksas netiek apliktas ar nodokli.

Turklāt, ja tiek atstāts, ietaupītā summa tiek uzkrāta un tiek pārcelta uz nākamajiem gadiem. Persona ar HDHP plānu var atvērt HSA kontu.

PPO ir veselības aprūpes pakalpojumu sniedzēji un veicinātāji, kas nodrošina veselības aprūpes iespējas un pakalpojumus privātpersonām tīklā par pieņemamām cenām un atlaidēm.

Pakalpojumu izmantošana PPA tīklā privātpersonai izmaksātu lēti. Turklāt izdevumi tiks sadalīti starp veselības aprūpes sniedzējiem un indivīdu.

Savukārt, ja persona izmanto pakalpojumus un iespējas ārpus PPA tīkla, tad pakalpojumu sniedzēji nesedz pacienta izdevumus.

Salīdzināšanas tabula

| Salīdzināšanas parametri | Hsa | PPO paplašinājums |

|---|---|---|

| Definīcija | HSA attiecas uz tradicionālo krājkontu, kurā indivīds var ietaupīt un pārvaldīt savus slimnīcas izdevumus un iegūt veselības aprūpes apdrošināšanas segumu saskaņā ar HDHP. | PPO attiecas uz veselības aprūpes pakalpojumu sniedzēju un koordinatoru tīklu, kas piedāvā veselības apdrošināšanas plānus tāpat kā HMO. |

| Tiesības | Lai personai būtu HSA konts, tai ir jābūt HDHP aizsegā. | Parasti darba devēji piedāvā PPO plānus. Dažreiz personas iegādājas arī PPO plānus no Healthcare.gov. |

| Pakalpojumu sniedzēju tīkls | HSA ir krājkonts, un tāpēc tam nav pakalpojumu sniedzēja tīkla. Tas vienkārši darbojas kā uzkrājumu fonds, ko persona var izmantot jebkurā laikā. | PPO ir veselības aprūpes pakalpojumu sniedzēju un koordinatoru tīkls, kurā indivīdi var izmantot veselības aprūpes iestādes ar stimuliem un atlaidēm. |

| Priekšrocības | HSA priekšrocības ietver: iemaksas, izņemšanas un konta pārvaldīšanas fondi nav apliekami ar nodokli. HSA ir arī daudz ieguldījumu potenciālu, piemēram, akcijās un ieguldījumu fondos, piemēram, kopfondos. | PPO priekšrocības ietver: tas ir elastīgāks, jo jums nav nepieciešami nekādi nosūtījumi vai savienojumi ar PCP. Tam ir specializēts veselības aprūpes pakalpojumu sniedzēju un koordinatoru tīkls, kas piedāvā atlaides atbilstošajām personām. |

| Trūkumi | HSA izmantošanas trūkumi ir šādi: cilvēki, uz kuriem attiecas jebkura Medicaid vai Medicare segums nav piemērots HSA. Personām ar HDHP var būt tikai HSA. Dažkārt tiek iekasēta pat uzturēšanas maksa par konta pieaugumu. | PPO izmantošanas trūkumi ietver: Ikmēneša piemaksā iekļautie un no kabatas izdevumi ir augsti. Dažkārt PPO plānos nav iekļauti pamata Medicare izdevumi. |

Kas ir HSA?

HSA, kas apzīmē Health Savings Account, ir ērts krājkonts, kurā cilvēki var ietaupīt, lai labi pārvaldītu savus medicīniskos izdevumus.

un iegūt medicīniskās apdrošināšanas segumu saskaņā ar HDHP (augsta atskaitāma veselības plāni).

Tā kā HSA pieder privātpersonām, tās netiks apliktas ar federālo ienākuma nodokli. Turklāt šie līdzekļi sakrājas un tiek pārnesti uz nākamajiem gadiem, kad tiek saglabāti neizmantoti.

Lai persona būtu tiesīga atvērt HSA kontu, tai ir jāatrodas HDHP (augsta atskaitāma veselības plānu) paspārnē, kur valdībai ir noteikta minimālā atskaitāmā summa.

Šo pašriska summu valdība atjaunina dažādos gados. Cilvēki, uz kuriem attiecas kāds Medicaid vai Medicare segums, nav tiesīgi saņemt HSA.

Turklāt cilvēki, kuri ir atkarīgi no kāda cita nodokļu deklarācijām, arī nav tiesīgi atvērt HSA.

HSA pāri daudzām nodokļu priekšrocībām. Pirmkārt, iemaksas, kas veiktas, izmantojot HSA, ir atskaitāmas no nodokļiem, ja personas atver kontu pašas, un ir pirms nodokļu nomaksas, ja to atver darba devējs.

Turklāt nekādi nodokļi netiek aplikti par izņemšanu, noguldījumiem vai konta uzturēšanu. HSA palīdz arī samazināt nodokļu slogu, jo HSA noguldītie līdzekļi nav apliekami ar nodokli.

HSA ir arī daudz investīciju potenciālu. Cilvēki arī iegulda HSA līdzekļus akcijās un ieguldījumu fondos, piemēram, kopfondos.

Kas ir PPO?

PPO, vēlamā pakalpojumu sniedzēja organizācijas akronīms, attiecas uz dažiem veselības aprūpes sniedzējiem un koordinatoriem, kas piedāvā veselības apdrošināšanas plānus tāpat kā HMO (veselības uzturēšanas organizācijas).

PPO ir savienots veselības aprūpes pakalpojumu sniedzēju un koordinatoru tīkls, sākot no ārstiem līdz laboratorijām un terapeitiem līdz slimnīcu aprīkojuma nodrošinātājiem un ķirurģijas centriem.

Ja indivīds izmanto veselības aprūpes pakalpojumus, lai apmeklētu kādu no šiem veselības aprūpes sniedzējiem, kas ietilpst PPO tīklā, viņš saņem dažus stimulus par savu medicīnisko nodrošinājumu.

Turklāt PPO ir arī izmaksu dalīšanas funkcija, kur šie veselības aprūpes sniedzēji sedz pusi no medicīniskajiem izdevumiem.

Tādā veidā viņi ierobežo personas ar specializētu un kvalificētu veselības aprūpes pakalpojumu sniedzēju grupu un palīdz viņiem finansiāli izvēlēties labāko medicīnisko pakalpojumu.

PPO ļauj indivīdam izvēlēties veselības aprūpes pakalpojumu sniedzēju, kas izrādās dārgāks nekā citas pārvaldītās veselības aprūpes iespējas.

Turklāt PPO pacientam nav jābūt pieslēgtam vai viņam nav jābūt PCP vai ārsta nosūtīšanai primārajai aprūpei. Izmantojot PPO, jums nav nepieciešams nosūtījums no PCP vai PCP.

Turklāt tas ir elastīgāks un vairāk kontrolē jūsu izvēli. Tomēr PPO lietošanai ir daži trūkumi.

Lieli ir arī izdevumi, kas iekļauti ikmēneša prēmijās un no kabatas.

Galvenās atšķirības starp HSA un PPO

- HSA attiecas uz tradicionālo krājkontu, kurā indivīds var ietaupīt un pārvaldīt savus slimnīcas izdevumus un iegūt veselības aprūpes apdrošināšanas segumu saskaņā ar HDHP. Tā kā PPO attiecas uz veselības aprūpes pakalpojumu sniedzēju un koordinatoru tīklu, kas piedāvā veselības apdrošināšanas plānus tāpat kā HMO.

- Lai personai būtu HSA konts, tai ir jābūt HDHP aizsegā. Bet parasti darba devēji piedāvā PPO plānus. Dažreiz personas iegādājas arī PPO plānus no Healthcare.gov.

- HSA ir krājkonts, un tāpēc tam nav pakalpojumu sniedzēja tīkla. Tas vienkārši darbojas kā uzkrājumu fonds, ko persona var izmantot jebkurā laikā. No otras puses, PPO ir veselības aprūpes pakalpojumu sniedzēju un koordinatoru tīkls, kurā indivīdi var izmantot veselības aprūpes iestādes ar stimuliem un atlaidēm.

- Iemaksas, izmaksas un konta pārvaldīšanas līdzekļi nav apliekami ar nodokli. HSA ir arī daudz investīciju potenciālu, piemēram, akcijās un ieguldījumu fondos, piemēram, kopfondos. No otras puses, PPO ir elastīgāks, jo jums nav nepieciešami nekādi nosūtījumi vai savienojumi ar PCP. Turklāt tai ir specializēts veselības aprūpes pakalpojumu sniedzēju un koordinatoru tīkls, kas piedāvā atlaides atbilstošajām personām.

- HSA ir daži nelieli trūkumi, piemēram, cilvēki, uz kuriem attiecas jebkurš Medicaid vai Medicare segums, nav tiesīgi saņemt HSA. Personām ar HDHP var būt tikai HSA. Dažreiz par konta pieaugumu pat tiek iekasēta uzturēšanas maksa. No otras puses, PPO ikmēneša prēmijā iekļautie un no kabatas izdevumi ir augsti. Dažreiz PPO plānos nav iekļauti arī pamata Medicare izdevumi.

Pēdējo reizi atjaunināts: 13. gada 2023. jūlijā

Chara Yadav ir ieguvusi MBA grādu finansēs. Viņas mērķis ir vienkāršot ar finansēm saistītas tēmas. Viņa ir strādājusi finanšu jomā apmēram 25 gadus. Viņa ir vadījusi vairākas finanšu un banku nodarbības biznesa skolām un kopienām. Vairāk lasiet pie viņas bio lapa.

Raksta tonis vairāk attiecas uz formālo pusi. Vieglāka vai komiskāka pieeja varētu padarīt tēmu saistošāku un interesantāku lasītājiem.

Šajā rakstā ir sniegts visaptverošs HSA un PPO atšķirību un priekšrocību sadalījums. Prieks redzēt tik detalizētu informāciju.

Iesniegtie argumenti šķiet neobjektīvi pret HSA, pilnībā neizpētot PPO priekšrocības. Būtu vēlama līdzsvarotāka pieeja.

Lai gan saturam ir informatīvs raksturs, rakstā varētu izmantot praktiskākus piemērus, lai tas būtu saprotamāks lasītājiem.

Sarkastiskais tonis, kas tiek izmantots, lai izskaidrotu gan HSA, gan PPO trūkumus, ir diezgan uzjautrinošs. Tas pievieno humora elementu citādi tehniskam priekšmetam.

Veselības apdrošināšana un krājkonti patiešām ir ļoti svarīgi mūsdienās. Sniegtā informācija par HSA un PPO ir diezgan izsmeļoša un saprotama. Paldies par dalīšanos!

Pilnīgi piekrītu, Uadams. Detalizēts HSA un PPO salīdzinājums ir ļoti informatīvs. Tas noskaidro daudz neskaidrību!