Kredītvēstule (AK) ir pircēja vārdā bankas izsniegts finanšu dokuments, kas garantē pārdevējam samaksu, uzrādot noteiktus dokumentus. Tas samazina maksājumu risku starptautiskās tirdzniecības darījumos. Kredītlīnija (LOC) ir elastīga vienošanās, kurā finanšu iestāde aizņēmējam piešķir iepriekš noteiktu līdzekļu summu. Aizņēmējs var piekļūt līdzekļiem pēc vajadzības, līdz noteiktajam limitam, padarot to par atjaunojamu kredītlīniju dažādiem mērķiem.

Atslēgas

- Akreditīvs ir finanšu instruments, kas garantē samaksu pārdevējam pircēja vārdā, ievērojot īpašus nosacījumus un tiek izmantots starptautiskajā tirdzniecībā.

- Kredītlīnija ir elastīga aizņēmuma vienošanās starp aizņēmēju un finanšu iestādi, kur aizņēmējs pēc vajadzības var piekļūt līdzekļiem līdz iepriekš noteiktam limitam.

- Akreditīvi galvenokārt atvieglo tirdzniecību, samazinot darījumu risku, savukārt kredītlīnijas nodrošina pastāvīgu piekļuvi līdzekļiem dažādiem mērķiem, piemēram, naudas plūsmas pārvaldīšanai vai projektu finansēšanai.

Akreditīvs pret kredītlīniju

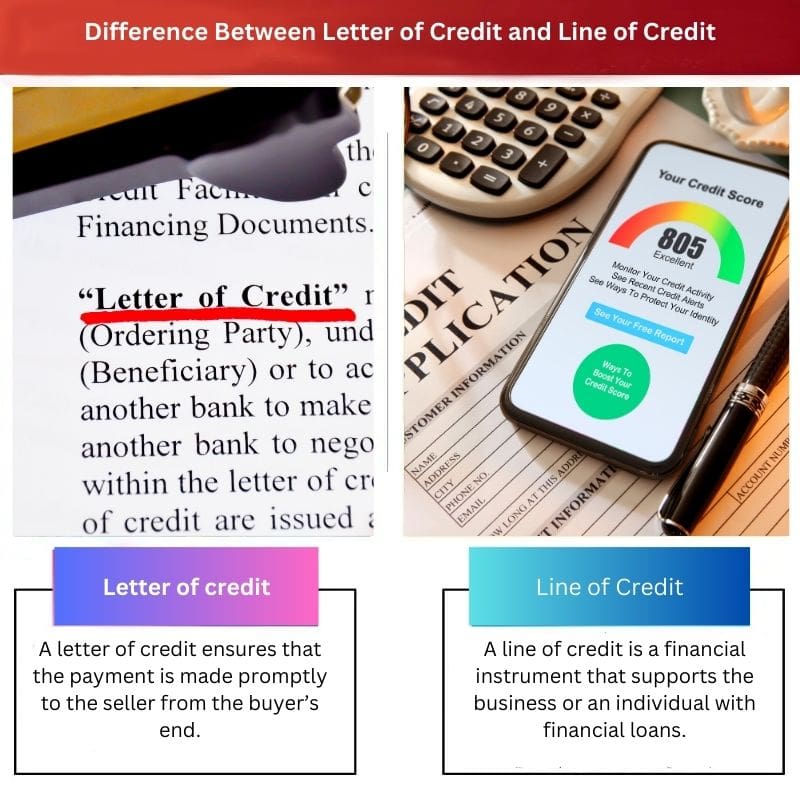

Atšķirība starp a kredītvēstule un kredītlīnija ir tāda, ka akreditīvs ir dokuments, ko banka izsniedz pārdevējam pēc pircēja pieprasījuma. Vienlaikus kredītlīnija ir finanšu instruments, kas palīdz klientam aizņemties no bankas maksimālo summu.

A kredītvēstule ir finanšu dokuments, ko banka vai finanšu iestāde izsniedz pārdevējiem pēc pircēju pieprasījuma. Salīdzinot ar kredītlīniju, tas ir ļoti atšķirīgs instruments.

Kredītlīnija ir instruments starp finanšu iestādi un aizņēmēju; tā nosaka maksimālo summu, ko persona var aizņemties jebkurā laikā.

Salīdzināšanas tabula

| iezīme | Kredītvēstule | Kredītlīnija |

|---|---|---|

| Nolūks | Garantē maksājumu starptautiskās tirdzniecības darījumos | Nodrošina aizņēmējam elastīgu piekļuvi līdzekļiem dažādām biznesa vajadzībām |

| Iesaistītās puses | Pircējs, pārdevējs, izdevējbanka (pārdevēja banka) | Aizņēmējs, aizdevējs (banka vai finanšu iestāde) |

| Piekļuve līdzekļiem | Vienreizēja izmantošana konkrētam darījumam | Atjaunojama kredītlīnija, var izmantot atkārtoti līdz limitam |

| Atmaksa | Pircējs atmaksā izdevējbankai, kas pēc tam atmaksā pārdevējam | Aizņēmējs veic regulārus maksājumus (procenti + pamatsumma) aizdevējam |

| Cenas | Fiksēta maksa, pamatojoties uz darījuma vērtību + bankas izmaksas | Procenti par izmantoto summu, iespējamās konta atvēršanas maksas |

| Piemērotība | Augsta riska starptautiskie darījumi, mazina risku pārdevējam | Naudas plūsmas pārvaldīšana, neparedzētu izdevumu finansēšana, biznesa izaugsmes atbalstīšana |

| Apstiprināšanas process | Sarežģītāka, nepieciešama plaša dokumentācija | Parasti vienkāršāks un ātrāks apstiprināšanas process |

| Darba / Zvanu laiks | Bieži izmanto starptautiskai tirdzniecībai | Pieejamas vietējās vai tiešsaistes iespējas |

Kas ir akreditīvs?

Akreditīvu veidi

- Komerciāls akreditīvs (CLC)

- Izmanto vispārējos tirdzniecības darījumos.

- Nodrošina samaksu pārdevējam pēc norādīto noteikumu un nosacījumu izpildes.

- Gaidīšanas akreditīvs (SLC)

- Darbojas kā rezerves maksājuma veids.

- Aktivizējas, ja pircējs nepilda maksājuma saistības.

- Atsaucams pret neatsaucamu akreditīvu

- Atsaucams: var grozīt vai atcelt bez pušu piekrišanas.

- Neatsaucams: nepieciešama savstarpēja vienošanās par jebkādām izmaiņām.

Iesaistītās puses

1. Izdevējbanka

- Uzņemas galveno atbildību.

- Izsniedz LC pircēja vārdā.

- Apņemas samaksāt pārdevējam, ja ir izpildīti visi nosacījumi.

2. Bankas konsultēšana

- Atvieglo komunikāciju.

- Nav pienākuma veikt maksājumu.

- Apstiprina pārdevējam LC autentiskumu.

3. Bankas apstiprināšana

- Izvēles loma.

- Pievieno savu apstiprinājumu LC.

- Palielina pārdevēja drošību.

4. Saņēmējs

- Saņem maksājumu.

- LC norādītais pārdevējs vai eksportētājs.

- Lai saņemtu maksājumu, ir jāievēro LC noteikumi.

5. Iesniedzējs

- Iniciē LC.

- Pircējs vai importētājs, kurš pieprasa LC.

- Pienākums atmaksāt izdevējbankai.

LC process

1. Pieteikums un izsniegšana

- LC uzsākšana.

- Pircējs vēršas bankā, lai saņemtu LC.

- Izdevējbanka izsniedz LC pārdevējam.

2. Konsultēšana un apstiprināšana

- Komunikācija ar pusēm.

- Konsultējošā banka informē LC pārdevēju.

- Apstiprinošā banka var pievienot savu apstiprinājumu.

3. Dokumentu prezentēšana

- Pārdevējs pilda saistības.

- Uzrāda nepieciešamos dokumentus izdevējbankai.

- Dokumentiem jāatbilst LC noteikumiem.

4. Pārbaude un samaksa

- Banka pārbauda dokumentus.

- Ja tas atbilst, banka veic maksājumu.

- Neatbilstība izraisa noraidījumu.

Priekšrocības un riski

Priekšrocības

- Riska mazināšana:

- Nodrošina drošību gan pircējam, gan pārdevējam.

- Samazina ar maksājumiem saistītos riskus.

- Globālās tirdzniecības atvieglošana:

- Veicina starptautisko tirdzniecību.

- Veido uzticību starp pusēm.

Risks

- Dokumentu atbilstība:

- Svarīga ir stingra noteikumu ievērošana.

- Nelielas neatbilstības var izraisīt noraidījumu.

- Krāpnieciskas darbības:

- Iespēja viltot dokumentus.

- Nepieciešama rūpība pārbaudē.

Kas ir kredītlīnija?

Galvenās iezīmes

1. Dinamiskais kredītlimits

Kredītlīnijai ir iepriekš noteikts kredītlimits, kas ir maksimālā summa, ko aizņēmējs var piekļūt. Šis limits tiek noteikts, pamatojoties uz aizņēmēja kredītspēju, finanšu stabilitāti un citiem būtiskiem faktoriem. Svarīgi, ka aizņēmējam nav pienākuma izmantot visu kredītlimitu.

2. Rotējošā daba

Viena no kredītlīnijas atšķirīgām iezīmēm ir tās apgrozības raksturs. Aizņēmējam atmaksājot aizņemto summu, pieejamais kredīts tiek papildināts, ļaujot vairākkārt aizņemties un veikt atmaksu visā kredītlīnijas darbības laikā. Šī elastība to atšķir no tradicionālajiem aizdevumiem ar fiksētiem termiņiem.

3. Interešu struktūra

Procenti tiek iekasēti tikai par faktiski aizņemto summu, nevis visu kredītlimitu. Procentu likme var būt mainīga vai fiksēta atkarībā no līguma nosacījumiem. Procenti tiek uzkrāti, tiklīdz tiek izņemti līdzekļi, un parasti tie tiek aprēķināti katru mēnesi.

4. Nodrošinājuma prasības

Kredītlīnijas var būt nodrošinātas vai nenodrošinātas. Nodrošinātajām kredītlīnijām ir nepieciešams nodrošinājums, piemēram, nekustamais īpašums vai uzņēmuma aktīvi, tādējādi samazinot aizdevēja risku. No otras puses, nenodrošinātas kredītlīnijas neprasa ķīlu, bet bieži vien tām ir augstākas procentu likmes, jo aizdevējam ir paaugstināts risks.

Kredītlīniju veidi

1. Personīgā kredītlīnija

Personas var iegūt personīgās kredītlīnijas, lai risinātu īstermiņa finanšu vajadzības, ārkārtas situācijas vai neparedzētus izdevumus. Šis kredītlīnijas veids nodrošina elastīgu aizņemšanās iespēju personīgai lietošanai.

2. Biznesa kredītlīnija

Uzņēmumi bieži izmanto kredītlīnijas, lai pārvaldītu naudas plūsmas svārstības, segtu darbības izdevumus vai izmantotu investīciju iespējas. Tas kalpo kā vērtīgs finanšu instruments likviditātes uzturēšanai.

3. Mājas kapitāla kredītlīnija (HELOC)

Māju īpašnieki var izmantot pašu kapitālu savās mājās, izmantojot HELOC. Šī kredītlīnija ir nodrošināta ar mājokļa vērtību, un to parasti izmanto mājas uzlabošanai, parādu konsolidācijai vai citiem nozīmīgiem izdevumiem.

Priekšrocības un trūkumi

1. Priekšrocības

- Elastība: aizņēmēji var izmantot līdzekļus pēc vajadzības kredītlimita ietvaros.

- Rentabls: procenti tiek maksāti tikai par aizņemto summu.

- Apgrozāmā struktūra: nepārtraukta piekļuve līdzekļiem, kad tiek veikta atmaksa.

2. Trūkumi

- Procentu izmaksas: aizņēmēji var saskarties ar augstām procentu likmēm, īpaši ar nenodrošinātām līnijām.

- Pārmērīgas izmantošanas risks: viegla piekļuve līdzekļiem var izraisīt pārmērīgu tēriņu vai finanšu nepareizu pārvaldību.

- Iespējamie nodrošinājuma zaudējumi: nodrošinātās līnijas rada risku zaudēt nodrošinājumu, ja atmaksas netiek izpildītas.

Galvenās atšķirības starp akreditīvu un kredītlīniju

- Līguma veids:

- Akreditīvs (L/C): Ietver līgumisku vienošanos starp pircēju, pārdevēju un banku. Banka garantē maksājumu pārdevējam pircēja vārdā, nodrošinot, ka pārdevējs saņem maksājumu, tiklīdz ir izpildīti nosacījumi.

- Kredītlīnija (LOC): Nosaka kredīta ņēmējam kredītlimitu, ļaujot aizņemties līdzekļus pēc nepieciešamības, līdz noteiktajam limitam. Tā ir pastāvīga vienošanās starp aizņēmēju un finanšu iestādi.

- Mērķis:

- Akreditīvs (L/C): Galvenokārt izmanto starptautiskajā tirdzniecībā, lai mazinātu risku gan pircējam, gan pārdevējam. Nodrošina, ka pārdevējs saņem samaksu, izpildot noteiktos nosacījumus.

- Kredītlīnija (LOC): Nodrošina aizņēmējam elastību, lai vajadzības gadījumā piekļūtu līdzekļiem, kalpojot kā finanšu drošības tīkls dažādiem mērķiem, piemēram, apgrozāmā kapitāla vajadzībām, krājumu finansēšanai vai neparedzētiem izdevumiem.

- Riska sadalījums:

- Akreditīvs (L/C): Pārnes risku no pircēja uz izdevējbanku. Banka garantē samaksu, uzņemoties risku, kas saistīts ar pircēja maksātspēju.

- Kredītlīnija (LOC): Risks gulstas uz aizņēmēju. Aizņēmējs ir atbildīgs par aizņēmuma summas atmaksu saskaņotajos termiņos un nosacījumos.

- Lietošana un pielietojamība:

- Akreditīvs (L/C): Parasti izmanto starptautiskās tirdzniecības darījumos, kur uzticēšanās starp pircēju un pārdevēju var būt ierobežota ģeogrāfiskā attāluma vai nepazīstamības dēļ.

- Kredītlīnija (LOC): Piemērots dažādos iekšzemes un starptautiskos scenārijos, piedāvājot finansiālu elastību notiekošām biznesa operācijām vai konkrētiem projektiem.

- Dokumentācija:

- Akreditīvs (L/C): Ietver detalizētu dokumentāciju, kurā norādīti noteikumi un nosacījumi, kas jāievēro, lai maksājums tiktu atbrīvots.

- Kredītlīnija (LOC): Dokumentācijā parasti ir iekļauts sākotnējais līgums, kurā izklāstīti kredītlīnijas noteikumi, un tas ir mazāk sarežģīts salīdzinājumā ar L/C dokumentāciju.

- Maksājuma mehānisms:

- Akreditīvs (L/C): Maksājums tiek aktivizēts, uzrādot atbilstošus dokumentus, kas apliecina, ka pārdevējs ir izpildījis L/C norādītos nosacījumus.

- Kredītlīnija (LOC): Aizņēmējs var piekļūt līdzekļiem pēc nepieciešamības kredītlimita ietvaros, parasti veicot atmaksu saskaņā ar iepriekš noteiktu grafiku vai savstarpēji vienojoties.

- Ģeogrāfiskā darbības joma:

- Akreditīvs (L/C): Galvenokārt saistīts ar starptautisko tirdzniecību, kur iesaistītās puses var atrasties dažādās valstīs.

- Kredītlīnija (LOC): Var izmantot gan vietējiem, gan starptautiskiem mērķiem, piedāvājot finansiālu elastību dažādos biznesa kontekstos.

- https://scholarship.law.duke.edu/cgi/viewcontent.cgi?article=4155&context=lcp

- https://www.jstor.org/stable/838450

- https://repository.law.umich.edu/cgi/viewcontent.cgi?article=2776&context=mlr

Pēdējo reizi atjaunināts: 08. gada 2024. martā

Chara Yadav ir ieguvusi MBA grādu finansēs. Viņas mērķis ir vienkāršot ar finansēm saistītas tēmas. Viņa ir strādājusi finanšu jomā apmēram 25 gadus. Viņa ir vadījusi vairākas finanšu un banku nodarbības biznesa skolām un kopienām. Vairāk lasiet pie viņas bio lapa.

Akreditīvu un kredītlīniju salīdzinājums ir diezgan labi izskaidrots. Tas efektīvi precizē atšķirības starp šiem finanšu instrumentiem.

Rakstā ir sniegts skaidrs akreditīva un kredītlīnijas salīdzinājums. Tas ir diezgan informatīvs un palīdz lasītājiem saprast jēdzienus.

Tas ir ļoti labi uzrakstīts un viegli uztverams. Es augstu vērtēju katra termina un to pielietojuma detalizētu skaidrojumu.

ES tev piekrītu. Raksts ir labi strukturēts un sniedz noderīgu ieskatu par finanšu instrumentiem.

Es novērtēju detalizēto salīdzināšanas tabulu. Tajā ir sniegts ātrs pārskats par galvenajām atšķirībām starp akreditīvu un kredītlīniju, tādējādi atvieglojot atšķirību izpratni.

Tabula patiešām vienkāršo jēdzienus un sniedz tos sakārtotā veidā, lai tos varētu ātri saprast.

Šis ir slavējams raksts, kas sniedz dziļu ieskatu par finanšu instrumentiem, piemēram, akreditīviem un kredītlīnijām, tādējādi uzlabojot lasītāju izpratni.

Es nevarēju vairāk piekrist. Raksts ir lielisks darbs, kas piedāvā intelektuālu skatījumu uz finanšu jēdzieniem.

Rakstā ir efektīvi iezīmētas abu finanšu instrumentu būtiskās iezīmes un pielietojums. Tas ir diezgan izglītojošs un saprotams.

Es nevarēju vairāk piekrist. Raksts sniedz vispusīgas zināšanas par akreditīviem un kredītlīnijām.

Detalizētie kredītvēstuļu un kredītlīniju skaidrojumi patiešām ir slavējami. Ziņa ir intelektuāli bagātinošs gabals.

Ziņojums ir diezgan ieskats, un tajā ir līdzsvarots skatījums uz abiem finanšu instrumentiem. Tā ir laba atsauce ikvienam, kurš cenšas izprast akreditīvus un kredītlīnijas.

Pilnīgi noteikti. Raksts lieliski palīdz vienkāršot sarežģītus finanšu jēdzienus plašākai izpratnei.

Autora skaidrais finanšu jēdzienu skaidrojums padara rakstu par labi izstrādātu rakstu, piedāvājot visaptverošu ieskatu par akreditīviem un kredītlīnijām.

Pilnīgi noteikti. Autora visaptverošā pieeja padara šo ziņu par lielisku atsauci uz finanšu noteikumiem un to pielietojumu.

Man šķiet, ka rakstā sniegtais sarežģītu finanšu terminu traktējums ir diezgan iespaidīgs. Tas ir ļoti izglītojošs un saprotams gabals.

Saturs ir diezgan saprotams un piemērots intelektuālajai auditorijai, piedāvājot vērtīgas zināšanas par akreditīvu un kredītlīniju.

Pilnīgi noteikti. Rakstam ir informatīvs raksturs, taču tas nav pārāk tehnisks, tāpēc tas ir pieejams plašam lasītāju lokam.

Rakstā ir sniegta padziļināta informācija par abiem finanšu instrumentiem, padarot to par lielisku resursu, lai izprastu to pielietojumu un ietekmi.

Pilnīgi noteikti. Skaidrie skaidrojumi palīdz lasītājiem atklāt sarežģītas finanšu koncepcijas.

Man šķita, ka akreditīvu un kredītlīniju skaidrojums bija diezgan izglītojošs. Raksts veic ievērojamu darbu, sniedzot informāciju saskaņoti.