Een audit omvat een uitgebreid onderzoek van financiële overzichten en interne controles om een oordeel te geven over de eerlijkheid ervan. Een beoordeling is een minder uitgebreide beoordeling die een beperkte mate van zekerheid biedt, waarbij de nadruk ligt op cijferanalyses en het verzoeken om inlichtingen om afwijkingen van materieel belang op te sporen. Audits zijn strenger en geschikt voor situaties die een hoger niveau van zekerheid vereisen.

Key Takeaways

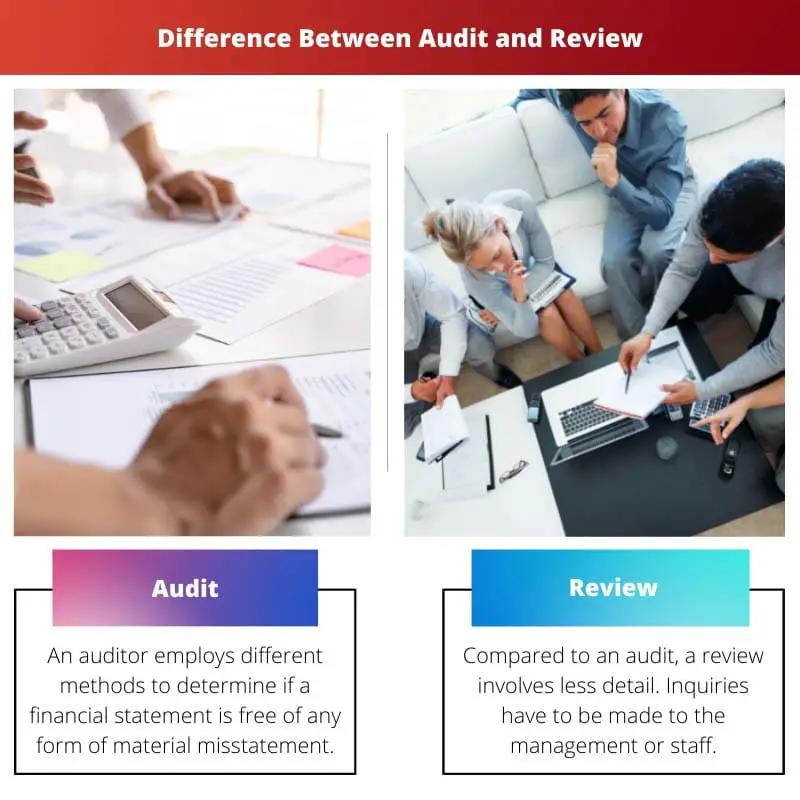

- Een audit onderzoekt de financiële overzichten, interne controles en boekhoudpraktijken van een organisatie grondig. Tegelijkertijd is een review een minder intensieve beoordeling van de jaarrekening op redelijkheid en juistheid.

- Audits bieden een hoger niveau van zekerheid dan reviews, waarbij auditors een oordeel geven over de getrouwheid van de financiële overzichten, terwijl reviews een beperkte garantie bieden zonder formeel idee.

- Vanwege het verschil in reikwijdte en diepgang zijn audits tijdrovender en duurder dan beoordelingen, maar ze geven meer vertrouwen in de juistheid van financiële overzichten.

Audit versus beoordeling

Audit is het controleren van de juistheid en rechtmatigheid van de transactieprocedures in een organisatie of bedrijf door een auditor. Beoordeling is het proces van hercontrole, of een gematigde geruststelling van de beoordeling door een auditor van de rekeningen of transacties van een bedrijf.

Een beoordeling is eenvoudigweg de evaluatie van de financiële gegevens om te controleren of er enige kans is op enige wijziging.

Vergelijkingstabel

| Kenmerk | Audit | Beoordeling |

|---|---|---|

| Doel | Biedt hoge mate van zekerheid over de juistheid van financiële overzichten | Biedt beperkte zekerheid over de juistheid van financiële overzichten |

| Niveau van controle | Uitgebreid testen van interne controles en transacties | Beperkt testen van interne controles en transacties |

| procedures | Diepgaande analyse van financiële gegevens, waaronder: * Analytische procedures * Testen van controles * Inhoudelijke procedures | Richt zich primair op: * Analytische procedures * Onderzoek van het management |

| Advies uitgebracht | Accountant geeft uitdrukking ongekwalificeerde standpunt (financiële overzichten worden eerlijk weergegeven), gekwalificeerd advies (met uitzonderingen), negatief advies (afwijkingen zijn van materieel belang), of ontkenning van mening (kan geen mening geven) | Over de jaarrekening wordt geen oordeel uitgesproken |

| Kosten | Duurder vanwege de uitgebreide procedures die daarbij betrokken zijn | Minder duur dan een audit |

| Regulatie | Kan zijn nodig door wet- of regelgeving voor bepaalde entiteiten | Over het algemeen niet vereist, maar kan om verschillende redenen worden uitgevoerd |

| Geschiktheid | Voor entiteiten met een hoog financieel risico, complexe activiteiten of wettelijke vereisten | Voor entiteiten met een lager financieel risico, eenvoudigere activiteiten of op zoek naar een kosteneffectieve optie |

Wat is een audit?

Een audit is een systematisch en onafhankelijk onderzoek van financiële informatie, verklaringen, documenten, activiteiten en processen. Het wordt uitgevoerd om zekerheid te bieden over de nauwkeurigheid, betrouwbaarheid en eerlijkheid van financiële overzichten en om de effectiviteit van de interne controles binnen een organisatie te beoordelen.

Doel van een audit

- Verzekering financiële overzichten:

- Het primaire doel is het geven van een oordeel over de eerlijkheid van financiële overzichten, waarbij wordt gewaarborgd dat deze een getrouw beeld geven van de financiële positie, prestaties en kasstromen van de organisatie.

- Nalevingsverificatie:

- Audits verifiëren ook de naleving van relevante wet- en regelgeving en boekhoudnormen, zodat de financiële verslaggeving aan de vereiste richtlijnen voldoet.

Belangrijke stappen in een audit

- Planning:

- Accountants plannen de opdracht, beoordelen de risico's en bepalen de reikwijdte van de controle. Dit omvat het begrijpen van het bedrijf, het identificeren van belangrijke accounts en het ontwerpen van auditprocedures.

- Veldwerk:

- Deze fase omvat het verzamelen van bewijsmateriaal via verschillende auditprocedures, zoals gegevensgerichte tests en analytische procedures. Auditors kunnen in deze fase ook de interne controles beoordelen.

- Rapportage:

- Na het voltooien van de auditprocedures brengen auditors een auditrapport uit met daarin hun oordeel over de eerlijkheid van de financiële overzichten. Het rapport belicht ook eventuele afwijkingen van materieel belang en doet aanbevelingen voor verbetering.

- Opvolgen:

- Na de audit kunnen auditors met het management communiceren om eventuele problemen aan te pakken of aanvullende inzichten te verschaffen. Continue verbetering en feedback zijn integrale aspecten van het auditproces.

Soorten audits

- Externe audit:

- Externe audits, uitgevoerd door onafhankelijke auditors, bieden belanghebbenden, zoals investeerders en crediteuren, vertrouwen in de juistheid van financiële overzichten.

- Interne audit:

- Interne auditors, onderdeel van de organisatie, richten zich op het evalueren en verbeteren van interne controles, risicobeheer en operationele efficiëntie.

- Overheidsaudit:

- Deze audits worden uitgevoerd door overheidsinstanties en beoordelen de naleving van wet- en regelgeving, evenals het efficiënte gebruik van publieke middelen.

Belang van audits

- Vertrouwen van belanghebbenden:

- Audits vergroten het vertrouwen onder belanghebbenden, waaronder investeerders, crediteuren en regelgevende instanties, door een objectieve beoordeling van financiële informatie te bieden.

- Risicobeperking:

- Audits helpen bij het identificeren en aanpakken van potentiële financiële en operationele risico's, wat bijdraagt aan een beter organisatorisch bestuur en algemeen risicobeheer.

- Wettelijke naleving:

- Organisaties moeten aan verschillende regelgeving voldoen en audits zorgen ervoor dat deze eisen worden nageleefd, waardoor het risico op juridische gevolgen wordt verkleind.

Wat is een recensie?

Een beoordeling is een soort financieel onderzoek dat wordt uitgevoerd door auditors en dat een niveau van zekerheid biedt dat minder uitgebreid is dan een audit. Het wordt uitgevoerd om de redelijkheid van financiële overzichten te beoordelen, waardoor het een waardevolle dienst is voor entiteiten die een gematigd niveau van zekerheid vereisen.

Doel van een recensie

- Beperkte zekerheid:

- Een beoordeling heeft tot doel een beperkte mate van zekerheid te verkrijgen dat de jaarrekening geen afwijkingen van materieel belang bevat. Dit niveau van zekerheid is echter niet zo rigoureus als dat van een audit.

- Analytische procedures:

- In tegenstelling tot audits zijn beoordelingen voornamelijk gebaseerd op analytische procedures en onderzoeken. Accountants gebruiken verschillende analytische technieken om ongebruikelijke trends of schommelingen in financiële gegevens te identificeren.

Sleuteleigenschappen

- Ondernomen procedures:

- Het beoordelingsproces omvat navraag bij bedrijfspersoneel en analytische procedures die op financiële gegevens worden toegepast. Dit omvat het vergelijken van huidige financiële cijfers met historische gegevens en branchebenchmarks.

- Geen fysieke inspectie:

- In tegenstelling tot audits omvatten beoordelingen geen fysieke inspectie van activa of directe bevestiging door derden. De nadruk ligt op het beoordelen van de plausibiliteit van financiële informatie door middel van analytische middelen.

Rapportage

- Beoordelingsverslag:

- Aan het einde van een beoordeling brengen accountants een beoordelingsrapport uit waarin een beperkte mate van zekerheid wordt uitgedrukt. Het rapport schetst de reikwijdte van de beoordeling, de uitgevoerde procedures en eventuele geïdentificeerde problemen of zorgen.

- Nut voor belanghebbenden:

- Het beoordelingsrapport is nuttig voor belanghebbenden die een basisniveau van zekerheid over financiële overzichten nodig hebben, maar mogelijk niet de uitgebreide procedures en kosten nodig hebben die aan een volledige audit zijn verbonden.

Belangrijkste verschillen tussen review en audit

- Doelstelling:

- review: Het doel van een beoordeling is het verschaffen van een gematigde mate van zekerheid dat de financiële overzichten geen afwijkingen van materieel belang bevatten. De reviewer streeft ernaar om eventuele kennelijke fouten of inconsistenties in de jaarrekening op te sporen.

- audit: Het doel van een controle is om een hoge mate van zekerheid te bieden dat de financiële overzichten geen afwijkingen van materieel belang bevatten en dat zij een getrouw beeld geven. Accountants streven naar redelijke zekerheid door middel van een uitgebreid onderzoek van financiële gegevens en processen.

- Domein:

- review: Recensies hebben een beperkte reikwijdte. Het gaat hierbij om analytische procedures en onderzoeken om ongebruikelijke posten of fouten in financiële overzichten te identificeren. De reikwijdte is kleiner dan bij een audit.

- audit: Audits hebben een veelomvattende reikwijdte. Ze omvatten het gedetailleerd testen van transacties, evaluatie van interne controles, verificatie van rekeningsaldi en uitgebreide documentatie. De reikwijdte is breder vergeleken met een review.

- Procedure:

- review: Beoordelingsprocedures bestaan hoofdzakelijk uit analytische procedures en verzoeken om inlichtingen bij management en personeel. Er is geen verificatie van transacties of gedetailleerde tests.

- audit: Auditprocedures omvatten gegevensgerichte tests, tests van controles, verificatie van transacties, steekproeven en uitgebreide documentatie. Auditors voeren een breed scala aan procedures uit om bewijsmateriaal te verzamelen.

- Verzekeringsniveau:

- review: Recensies bieden een gematigd niveau van zekerheid. De recensent concludeert dat er niets onder hun aandacht is gekomen dat op afwijkingen van materieel belang zou kunnen wijzen.

- audit: Audits bieden een hoge mate van zekerheid. Accountants geven een oordeel over de getrouwheid van de jaarrekening en geven expliciet aan of de jaarrekening geen afwijkingen van materieel belang bevat.

- Materialiteitsdrempel:

- review: Bij beoordelingen wordt een hogere materialiteitsdrempel gehanteerd. Het is mogelijk dat kleinere fouten of afwijkingen tijdens de beoordeling niet worden geïdentificeerd.

- audit: Bij audits wordt gebruik gemaakt van een lagere materialiteitsdrempel, waardoor de kans groter is dat kleinere fouten of afwijkingen worden ontdekt.

- Onafhankelijkheid:

- review: Beoordelaars moeten onafhankelijk zijn, maar de onafhankelijkheidseisen kunnen minder streng zijn dan bij audits.

- audit: Auditors moeten onafhankelijk zijn en vrij van belangenconflicten om de objectiviteit en integriteit te behouden.

- Documentatie:

- review: Beoordelingen vereisen documentatie van beoordelingsprocedures, onderzoeken en uitgevoerde analytische procedures. De documentatie is minder uitgebreid vergeleken met audits.

- audit: Audits vereisen uitgebreide documentatie van auditprocedures, bevindingen, conclusies en ondersteunend bewijsmateriaal.

- Rapportage:

- review: Beoordelaars brengen een beoordelingsrapport uit met daarin een conclusie over de vraag of de financiële overzichten geen afwijkingen van materieel belang bevatten.

- audit: Accountants brengen een auditrapport uit dat een oordeel bevat over de getrouwheid van de financiële overzichten, samen met een toelichting op de uitgevoerde controlewerkzaamheden.

Laatst bijgewerkt: 25 februari 2024

Chara Yadav heeft een MBA in Financiën. Haar doel is om financiële onderwerpen te vereenvoudigen. Ze werkt al zo'n 25 jaar in de financiële wereld. Ze heeft meerdere financiële en banklessen gegeven voor business schools en gemeenschappen. Lees meer bij haar bio pagina.

Het artikel biedt een uitgebreide en duidelijke vergelijking tussen audits en beoordelingen, waarbij de belangrijkste verschillen worden benadrukt in termen van reikwijdte, betrouwbaarheidsniveau en procedures. Het is zeer informatief en nuttig om het belang van beide processen bij het evalueren van financiële overzichten te begrijpen.

Ik ben het er volledig mee eens, Scarlett. De gedetailleerde uitleg van de kenmerken en doelstellingen van een controle is bijzonder inzichtelijk en onderstreept de cruciale rol van auditors bij het verschaffen van redelijke zekerheid over de juistheid en eerlijkheid van financiële overzichten.

De gedetailleerde uitleg in het artikel over de kenmerken, procedures en zekerheidsniveaus van audits en beoordelingen dient als een bron van onschatbare waarde voor degenen die de fijne kneepjes van de evaluatie van financiële overzichten willen begrijpen. Het is een uitgebreide en inzichtelijke analyse van deze fundamentele beoordelingsprocessen.

Goed verwoord, Donna. De uitgebreide berichtgeving in het artikel over de audit- en beoordelingsprocessen is een lovenswaardige poging om de fijne kneepjes van de beoordeling van financiële overzichten te verhelderen, waardoor lezers een diepgaand inzicht worden geboden in de fundamentele verschillen tussen deze evaluatiemechanismen.

Absoluut, Donna. De nauwgezette analyse van de belangrijkste verschillen tussen audits en beoordelingen in het artikel biedt lezers een definitieve gids voor het begrijpen van de complexiteit en nuances die inherent zijn aan deze kritische financiële evaluatiemethoden.

Ik vind de vergelijkingstabel met de belangrijkste verschillen tussen audits en beoordelingen bijzonder nuttig voor degenen die op zoek zijn naar een duidelijk begrip van het onderscheid tussen de twee processen. Dit artikel biedt werkelijk een uitgebreid overzicht van deze essentiële financiële evaluatieprocedures.

Absoluut, Aiden. De vergelijkingstabel benadrukt effectief de nuances in doelstellingen, reikwijdte, procedures en zekerheidsniveau, waardoor het gemakkelijker wordt om de fijne kneepjes van audits en beoordelingen te begrijpen.

Het artikel presenteert een inzichtelijke en grondige vergelijking van audits en beoordelingen, waardoor lezers een uitgebreid inzicht krijgen in de onderscheidende kenmerken en doeleinden van deze evaluatieprocessen voor financiële overzichten. Het is een zeer informatief en leerzaam stuk dat op effectieve wijze de complexiteit van audits en beoordelingen verduidelijkt.

Ik ben het er volledig mee eens, Amanda. De nauwgezette analyse in het artikel van de cruciale verschillen tussen audits en beoordelingen dient als een definitieve gids voor iedereen die een diepgaand inzicht wil krijgen in de fijne kneepjes die ten grondslag liggen aan de beoordeling van financiële overzichten.

Absoluut, Amanda. Het artikel biedt een uitgebreide en verhelderende vergelijking van audits en beoordelingen, en werpt licht op de specifieke nuances en verschillen die deze cruciale financiële evaluatieprocedures onderscheiden.

De grondige verkenning in het artikel van de kritische kenmerken en verschillen tussen audits en reviews getuigt van de informatieve en verhelderende waarde ervan. Het presenteert een overtuigende analyse van deze essentiële evaluatieprocessen voor financiële overzichten en biedt lezers diepgaande inzichten in hun betekenis en implicaties.

Het artikel biedt een waardevolle analyse van de kritische kenmerken en betekenis van audits en beoordelingen bij het beoordelen van financiële overzichten. Het is een goed gestructureerd en informatief stuk, dat duidelijkheid verschaft over de verschillen in aanpak en mate van zekerheid tussen de twee processen.

De gedetailleerde vergelijking tussen audits en beoordelingen is uitzonderlijk goed gemaakt en verheldert de genuanceerde verschillen in procedures, zekerheidsniveaus en materialiteitsdrempels. Het is een uitstekend hulpmiddel voor iedereen die inzicht wil krijgen in de complexiteit van de evaluatieprocessen van financiële overzichten.

Absoluut, Morgan. De nauwgezette uiteenzetting van audit- en beoordelingsprocessen in het artikel informeert lezers niet alleen, maar verlicht ze ook over de kritische verschillen die ten grondslag liggen aan deze financiële evaluatiemechanismen.

Ik ben het daar volledig mee eens, Morgan. De duidelijkheid en nauwkeurigheid van het artikel bij het ontleden van de kenmerken en doeleinden van audits en beoordelingen maken het tot een bron van onschatbare waarde voor het begrijpen van de fundamentele verschillen tussen deze twee essentiële financiële beoordelingsprocedures.

Hoewel het artikel een grondige vergelijking van audits en beoordelingen biedt, kan het nuttig zijn als er voorbeelden uit de praktijk of casestudies worden opgenomen om te illustreren hoe audits en beoordelingen in de praktijk worden toegepast, waardoor het praktische begrip van de lezers wordt vergroot.

Ik begrijp je punt, Yasmine. Het opnemen van praktische voorbeelden zou de complexiteit van audits en beoordelingen en hun implicaties voor de financiële verslaggeving verder kunnen verduidelijken, waardoor lezers een tastbaarder perspectief op deze processen kunnen krijgen.

Ik ben het eens met Yasmine en Holmes. Real-world scenario's zouden inderdaad de toepasbaarheid van het artikel vergroten en een dieper begrip van de verschillen tussen audits en beoordelingen mogelijk maken.

Het artikel biedt een uitstekend overzicht van audits en beoordelingen en biedt een goed gestructureerde en alomvattende vergelijking die licht werpt op de fundamentele verschillen tussen deze evaluatiemethoden voor financiële overzichten. Het is een zeer verhelderende en inzichtelijke lectuur.

Goed gezegd, Jane. De nauwgezette uiteenzetting van de kenmerken en doelstellingen van audits en beoordelingen in het artikel getuigt van de informatieve waarde ervan, waardoor het een onmisbare hulpbron is voor degenen die op zoek zijn naar een dieper inzicht in de beoordelingsprocessen van financiële overzichten.

Hoewel de vergelijking van audits en beoordelingen in het artikel informatief is, kan het nuttig zijn om de potentiële overlap tussen de twee processen aan te pakken en de scenario's te bespreken waarin organisaties zouden kunnen kiezen voor beoordelingen boven audits, of omgekeerd, op basis van hun specifieke vereisten en doelstellingen.

Ik ben het eens met Martin en Millie. Het opnemen van inzichten in het besluitvormingsproces tussen audits en beoordelingen zou het artikel verder verrijken door een holistisch beeld te geven van de overwegingen die ten grondslag liggen aan de selectie van deze evaluatiemethoden.

Ik deel je standpunt, Martijn. Het onderzoeken van de praktische toepassingen en overwegingen met betrekking tot de keuze tussen audits en reviews zou inderdaad de relevantie van het artikel kunnen vergroten en lezers een genuanceerder inzicht in deze financiële evaluatieprocedures kunnen bieden.