Многе различите финансијске шеме могу вам помоћи да заштитите и уштедите за удобно пензионисање. Међутим, пошто све шеме пензионисања имају своје карактеристике и предности, није лако разумети који је погодан за ваше потребе.

Кључне Такеаваис

- 401(к) је пензиони план са дефинисаним доприносима, док је пензија план са дефинисаним бенефицијама.

- Запослени доприносе на своје 401(к) рачуне, док послодавци финансирају пензионе планове.

- 401(к) стања рачуна зависе од тржишних перформанси, док су пензије унапред одређене и загарантоване.

401к вс Пенсион

401(к) је план дефинисаних доприноса где запослени могу да доприносе процентом своје плате на инвестициони рачун, а послодавци могу да упореде део доприноса. Пензијски план је план са дефинисаним бенефицијама у којем послодавци гарантују одређени износ пензијског прихода на основу фактора као што су плата и године радног стажа.

У случају 401(к), можете донирати онолико своје зараде колико желите, све док не прелазите границе годишњег плаћања.

У случају пензије, ваш послодавац одлучује колико ће донирати. Нажалост, ово се повремено може завршити недостатком средстава. Недовољно финансиране пензије су у опасности да не буду вредне исплате обећаних предности.

Упоредна табела

| Параметри поређења | КСНУМКСк | Пензија |

|---|---|---|

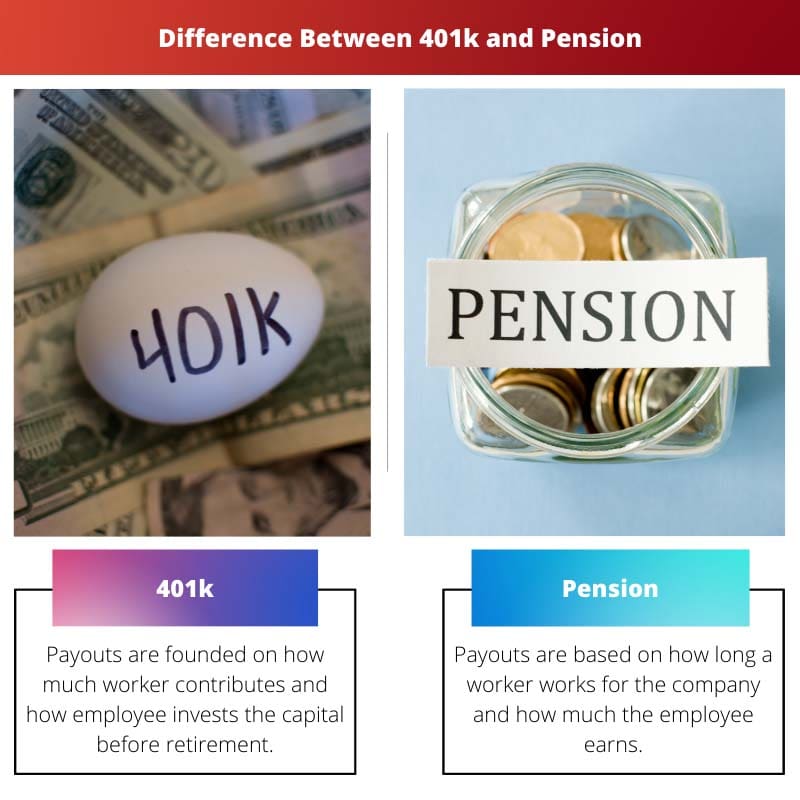

| Исплате | Исплате се заснивају на томе колико радник доприноси и како запослени улаже капитал пре пензионисања | Исплате се заснивају на томе колико дуго радник ради у компанији и колико запослени зарађује |

| Колико дуго трају исплате? | Док не понестане новца | Заувек |

| Ко финансира рачун? | Углавном запослени (послодавац може да стане у неке донације) | Углавном послодавац |

| Ко управља инвестицијама и сноси ризик улагања? | Углавном запослени | Углавном послодавац |

| Ко има контролу над новцем пре пензије? | Запослени може пребацити новац у још 401к ако напусти компанију (што се зове преокрет) | Послодавац задржава све док запослени не оде у пензију |

Шта је 401к?

A КСНУМКСк шема је једна од најпознатијих структура шеме дефинисаних доприноса. Са КСНУМКСк, одлучите да донирате износ свог прихода на рачун за пензионисање чијим инвестицијама управљате.

Сваки развој улагања и раст у 401к настаје без пореза, а нема хауба на унапредјење приватног рачуна.

Са традиционалним 401к, капитал који доприносите из свог прихода се изоставља из ваше опорезиве зараде, што значи да сада добијате обуставу пореза.

Различити послодавци предлажу сличне доприносе са својим шемама 401(к), што значи да донирају додатни новац на рачун запосленог (до одређеног нивоа) кад год запослени припрема своје доприносе.

Шта је пензија?

Пензијски план (такође познат као план бенефиција) је рачун за пензионисање који финансира и спонзорише ваш послодавац. Заснован је на техници која укључује ваше године, плату и број година које сте радили и служили у вашој фирми.

Уз пензију, ваш послодавац вам обезбеђује редовну месечну накнаду, која почиње при одласку у пензију и траје до краја вашег живота.

Са пензијама, ваш послодавац прихвата све претње да вам даје плату у пензији. Они одлажу богатство за вас сваке године када радите и организујете све инвестиције током трајања вашег пензионог фонда.

Главна разлика између 401к и пензије

Следеће главне разлике између 401к и пензионих планова могу се додати као што је наведено у наставку:

- Да је радницима једноставно да виде где је њихов капитал уложен и како се извршава, не постоји такав избор као што је пензиона шема.

- Пензије се често откривају као очигледни победник. Али, паметан начин плана од 401к може дати предности које чине удобан и срећан одлазак у пензију.

- https://www.sciencedirect.com/science/article/pii/S0047272710000812

- https://www.cambridge.org/core/journals/ageing-and-society/article/individual-pensionrelated-risk-propensities-the-effects-of-sociodemographic-characteristics-and-a-spousal-pension-entitlement-on-risk-attitudes/9C7214B3F9973E041EB5455339595007

Последњи пут ажурирано : 19. августа 2023

Цхара Иадав има МБА у области финансија. Њен циљ је да поједностави теме везане за финансије. У финансијама је радила око 25 година. Одржала је више часова финансија и банкарства за пословне школе и заједнице. Прочитајте више код ње био паге.

Планирање пензионисања је сложен процес, а разумевање разлика између 401(к) и пензијских планова је кључно за појединце.

Различити појединци могу сматрати да су различити планови прикладнији на основу њихових циљева за пензионисање и финансијских околности.

Управљање инвестицијама и трајање исплата су кључни фактори у планирању пензионисања.

Разумевање обима управљања инвестицијама у плановима 401(к) и улоге послодаваца у пензијским фондовима је од суштинског значаја када се планира одлазак у пензију.

Информисано доношење одлука је кључно за сигурну пензију.

Док планови 401(к) нуде флексибилност улагања, пензије нуде поуздан извор прихода за одлазак у пензију, оба са сопственим заслугама.

Важно је препознати компромисе између ових опција.

Ниво контроле над пензионом штедњом је кључна разлика између ове две врсте пензионих планова.

Послодавци играју значајну улогу у обликовању пејзажа пензионисања за своје запослене кроз ове планове.

Степен ризика који је својствен овим плановима такође утиче на доношење одлука.

Ови планови за пензионисање имају значајне импликације на финансијску добробит појединаца, а избор плана треба да буде направљен уз пажљиво разматрање појединачних околности.

Разумевање доприноса, исплата и финансирања сваког плана је од суштинског значаја за планирање пензионисања.

Финансирање и управљање инвестицијама од стране послодавца представља различите ризике и награде у овим плановима.

Пензије финансирају послодавци, нудећи предвидљив ток прихода у пензији, док рачуни 401(к) зависе од доприноса запослених и тржишног учинка.

Загарантована природа пензијских давања пружа финансијску сигурност за пензионере.

Кретање кроз разлике између пензијских и 401(к) планова захтева пажљиво размишљање о финансијским циљевима и толеранцији на ризик.

Неопходно је проценити дугорочне импликације ових планова на приходе од пензије.

Потреба за сигурним пензионисањем захтева пажљиво испитивање ових опција.

401(к) планови вам омогућавају да уложите део своје плате у финансијско тржиште, док се пензије заснивају на фиксном износу новца који ћете добити након пензионисања.

Да, и запослени могу да бирају колико желе да допринесу свом 401(к).

401(к) омогућава појединцима велику контролу над њиховим пензијским доприносима, док су пензиони планови рестриктивнији у погледу избора запослених.

Апсолутно, слобода доношења одлука о улагању у 401(к) је значајна предност.

Важно је разумети нијансе сваког плана како бисте донели информисану одлуку о штедњи за пензију.