Як покупець або продавець обидві особи займаються комерцією. Спочатку він обмінювався товарами та послугами безпосередньо між двома людьми або шляхом бартеру.

Іноді це називали торгівлею. Тоді гроші карбували як аукціон, а потім купували кредити.

Це призвело до ускладнення торгівлі та запровадження облікових процесів, які дозволяють окремим особам і компаніям правильно обробляти свої витрати, а у випадку користувачів кредитів – кредиторську заборгованість або зобов’язання.

Управління цими обліковими записами включає глибоке знання принципи бухгалтерського обліку та економіку компанії. Ці рахунки можна використовувати в організації, щоб допомогти фірмі створити більш послідовний баланс готівки, а також заохочувати продаж акцій для отримання короткострокових прибутків.

Ключові винесення

- Під заборгованістю розуміється сума, яку особа чи організація винен іншій стороні. На відміну від цього, витрати несе особа чи організація під час ведення бізнесу.

- Кредиторська заборгованість реєструється як зобов’язання в балансі, тоді як витрати реєструються як витрати у звіті про прибутки та збитки.

- Заборгованість оплачується пізніше, а витрати оплачуються під час покупки.

Заборгованість проти витрат

Заборгованість — це сума грошей, яку фірма або корпорація повинна сплатити кредиторам. Коли компанія позичає позику для придбання товарів або послуг, вона також додається до балансу як заборгованість. Для визначення витрат можна використовувати термін «витрати». Прикладами витрат є рента або дохід. Кредит банку також вважається витратою.

Кредиторська заборгованість означає існуюче зобов’язання або позику, яку необхідно погасити на умовах, узгоджених усіма сторонами. Приклади включають витрати на електроенергію, рахунки за кабельне телебачення та телефонні рахунки, які вже вимагають від користувачів користуватись послугою та надаються пізніше за оплату.

Спектр платіжних платежів у галузі ширший і складніший. Використовуються рахунки та чеки, зберігаються газети, в яких вказується вся кредиторська заборгованість.

Витрати - це оплата грошей за товари та послуги іншій особі. З вас стягується плата, коли ви платите за оренду або купуєте їжу, ліки, автомобілі чи одяг.

У бізнесі та бухгалтерському обліку плата відноситься до витрат на отримання доходу, що стягується з іншої особи або комерційної компанії в грошовій формі або вартості. Це призводить до зниження вартості компанії та придбання відповідальності.

Таблиця порівняння

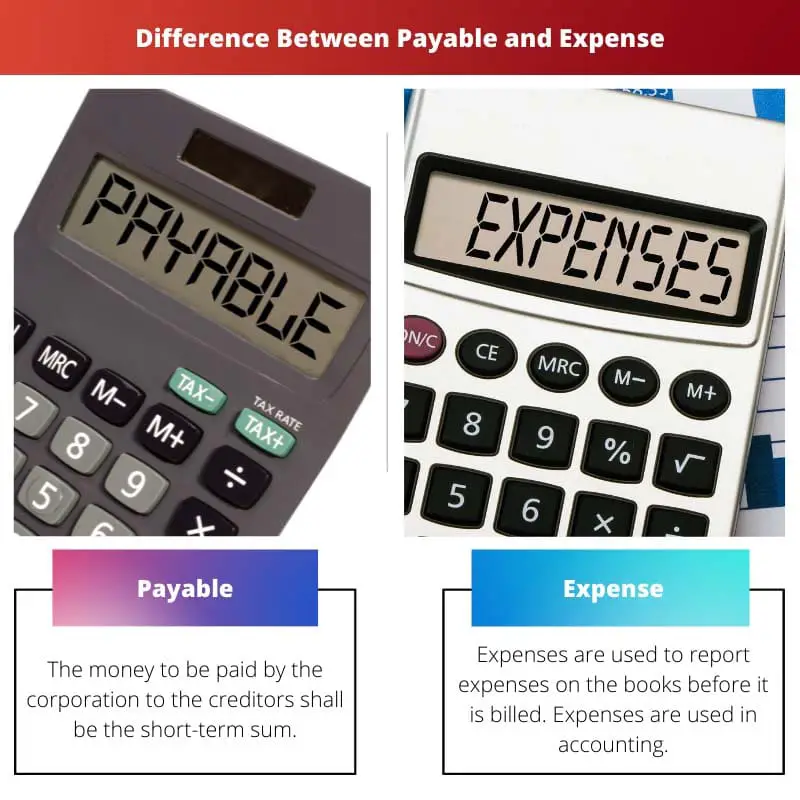

| Параметри порівняння | До сплати | Витрати |

|---|---|---|

| Сенс | Кошти, які корпорація має виплатити кредиторам, є короткостроковою сумою. | Витрати використовуються для звітування про витрати в бухгалтерських книгах до виставлення рахунків. Витрати використовуються в бухгалтерському обліку. |

| Входження | Підлягає оплаті лише після придбання кредиту. | Витрати використовуються в обох організаціях. |

| Приклад | Оплаті підлягають лише документи заборгованості перед кредиторами. | Орендна плата, дохід, відсотки за банківськими кредитами. |

| Баланс | Ці виплати є невід’ємною частиною повсякденної роботи і відображаються в балансі як кредиторська. | Витрати є періодичними та класифікуються як Витрати як наявний борг у балансі. |

| Контрагент | Витрати будуть оплачені персоналом і банками. | Ці витрати відображаються лише після того, як кредитори розрахуються. |

Що підлягає оплаті?

Кредиторська заборгованість включає всі витрати, пов’язані з кредитними операціями постачальників/продавців товарів або послуг. Поточні зобов’язання підлягають оплаті протягом 12 місяців з дати операції.

У балансі найчастіше понесені нефінансові витрати включають виплати, заробітну плату, відсотки та роялті.

Обидві витрати, понесені внаслідок придбання кредиту на продукти чи послуги у постачальників, повинні бути включені в кредиторська заборгованість. Поточні зобов'язання, які мають бути нараховані в найближчому майбутньому, є кредиторською заборгованістю.

Це поняття використовується для опису короткострокової заборгованості корпорації, яку необхідно погасити, щоб запобігти дефолту протягом певного періоду.

У разі балансових звітів нефінансові витрати, які також використовуються в групуванні, включають оплату праці, компенсацію, відсотки та роялті. Кредиторська заборгованість відображається в балансі, коли компанія купує товари або послуги в позику.

У складі кредиторської заборгованості використовуються лише документи заборгованості перед позичальниками.

Що таке Expense?

Слово вживається для нарощування. Якщо підприємство коштує, це означає, що зростає частка непогашених рахунків.

Принцип обліку за нарахуванням передбачає, що всі надходження та відтоки повинні реєструватися. Виплачується справжня готівка чи ні, це робиться.

Це найбільш визнаний в облікових записах до рахунок-фактура.

Прикладом є послуги, які використовувалися цілий місяць, але отримані в кінці місяця. Робітники працюють весь час, але платять персоналу в кінці.

Споживання послуг і товарів, але не представлений рахунок. Після закінчення фінансового періоду та коригування записів, необхідних для представлення поточних витрат, нараховані витрати відображаються в балансі.

Це пов’язано з тим, що ці витрати завжди потрібно вимірювати та оновлювати для врахування повної суми після отримання рахунків. В основному є такі витрати, як оренда, банківські позики та зарплата, де щомісячні платежі здійснюються.

Накопичені витрати або накопичені зобов'язання накопичуються з часом. Частка непогашених рахунків збільшується, оскільки компанія збирає витрати.

Основні відмінності між кредиторською заборгованістю та витратами

- Витрати — це обліковий термін, у якому витрати вказуються в бухгалтерській книзі до їх нарахування, тоді як кредиторська заборгованість — це гроші, які має сплатити корпорація, і є короткостроковою сплатою перед кредиторами.

- Витрати є періодичними та класифікуються як витрати як наявна заборгованість у балансі, тоді як підлягають оплаті як існуючі зобов’язання на балансі є частиною щоденної операції.

- Витрати використовуються в обох організаціях, тоді як підлягають оплаті виникають лише тоді, коли купується кредит.

- Витрати – це позиції, які вам заборговані, але певний час немає рахунків-фактур, тоді як рахунки-фактури, виставлені компанією, підлягають оплаті.

- До кінця фінансового року витрати реалізуються на балансі та запам’ятовуються коригуванням журнальних записів, тоді як кредиторська заборгованість, відображена в балансі, є комерційними придбаннями товарів або послуг готівкою.

Останнє оновлення: 20 червня 2023 р

Чара Ядав має ступінь магістра ділового адміністрування в галузі фінансів. Її мета – спростити теми, пов’язані з фінансами. Вона працювала у фінансовій сфері близько 25 років. Вона провела кілька курсів з фінансів і банківської справи для бізнес-шкіл і громад. Читайте більше у неї біо сторінка.

Повідомлення містить вичерпне пояснення кредиторської заборгованості та витрат, пояснюючи їх важливість у фінансових операціях і принципи бухгалтерського обліку.

Безумовно, публікація служить інформаційним ресурсом для роз’яснення понять кредиторської заборгованості та витрат.

Дійсно, ця публікація є корисною для розуміння фінансових наслідків кредиторської заборгованості та витрат.

Публікація містить вичерпний огляд кредиторської заборгованості та витрат, підкреслюючи їх значення в бізнесі та управлінні фінансами.

У дописі детально розкривається значення кредиторської заборгованості та витрат, наголошується на їх використанні в бухгалтерському обліку та управлінні фінансами.

Порівняльна таблиця є досить проникливою для висвітлення відмінностей між двома поняттями.

Поглиблене пояснення того, що таке витрати та кредиторська заборгованість, є корисним як для студентів, так і для професіоналів.

Я згоден. Пост не лише визначає терміни, але й пояснює їхнє значення в практиці бухгалтерського обліку.

Безумовно, ця публікація пропонує цінні знання для тих, хто хоче зрозуміти фінансовий менеджмент.

Публікація ефективно пояснює тонкощі кредиторської заборгованості та витрат, проливаючи світло на їх важливість у бізнес-операціях і фінансовій звітності.

Дійсно, порівняння кредиторської заборгованості та витрат дає повне розуміння їхньої ролі в управлінні фінансами.

Безумовно, у дописі чітко сформульовано важливість цих фінансових умов для організацій.

Детальне пояснення кредиторської заборгованості та витрат є змістовним і пропонує цінні знання для осіб, які цікавляться бухгалтерським обліком та економікою.

Я згоден. У статті ефективно окреслюється значення кредиторської заборгованості та витрат у практиці бухгалтерського обліку.

У статті наведено вичерпне пояснення понять кредиторської заборгованості та витрат, а також їх значення в бізнесі та бухгалтерському обліку.

Дійсно, це дуже пізнавально і корисно для тих, хто цікавиться бухгалтерією та економікою.

Це правда, публікація може бути хорошим ресурсом для студентів або професіоналів, які хочуть глибше зрозуміти ці фінансові концепції.

Різниця між кредиторською заборгованістю та витратами добре проілюстрована, що забезпечує ясність щодо їх виникнення та відображення в бухгалтерському обліку.

Дійсно, ця публікація є цінним довідником для розуміння складності фінансової звітності та її наслідків.

Публікація чудово порівнює кредиторську заборгованість і витрати, надаючи чітке розуміння їх відмінностей і актуальності.

Порівняльна таблиця особливо корисна для розуміння особливостей кредиторської заборгованості та витрат.

Концепція кредиторської заборгованості та витрат чітко пояснюється в публікації, яка є корисною для людей, які хочуть покращити свої знання в цій галузі.

Безумовно, публікація надає ясність щодо важливих відмінностей між кредиторською заборгованістю та витратами.

Ключові висновки в кінці публікації ефективно підсумовують основні моменти.