Одноразові операції є частиною кожного бізнесу, але вони трапляються дуже часто. У деяких випадках виплати призупиняються. Цей тип запису потрібно записати, щоб уникнути будь-якої неоднозначності в майбутньому.

Усі ці операції переносяться в бухгалтерію, яка стає частиною Головної книги. У разі відстрочення платежу в майбутньому обліковується як кредиторська заборгованість.

Ключові винесення

- «Кредиторська заборгованість» відстежує гроші, які компанія заборгувала своїм постачальникам за отримані товари чи послуги.

- Головна книга є основним обліковим записом компанії, який консолідує всі фінансові операції.

- Обидва є важливими компонентами системи бухгалтерського обліку компанії, причому кредиторська заборгованість є підмножиною головної книги.

Кредиторська заборгованість проти Головної книги

Кредиторська заборгованість (AP) реєструє лише операції, пов’язані з продавець платежі, тоді як Головна книга (GL) реєструє всі фінансові операції компанії. AP — це допоміжна книга GL, яка використовується для відстеження деталей конкретних транзакцій. AP є рахунком пасивів, тоді як GL містить і активи, і пасиви.

рахунки кредиторів відноситься до заборгованості перед постачальниками та постачальниками на короткий та тривалий період.

Загалом, це відстрочка, яка надається кредитором фірми для сплати певної суми в найближчий час. Період платежу в обліковій заборгованості становить 30, 60 або 90 днів.

Головна книга відноситься до інструменту бухгалтерського обліку, який використовується для перевірки допоміжної книги, рахунків, аудиту та звітності. Усі фінансові дані зберігаються в Головній книзі компанії, де кожне дебетуваннякредитна операція вказано влучно.

Він прийнятий підприємством, що працює за системою подвійного бухгалтерського обліку.

Таблиця порівняння

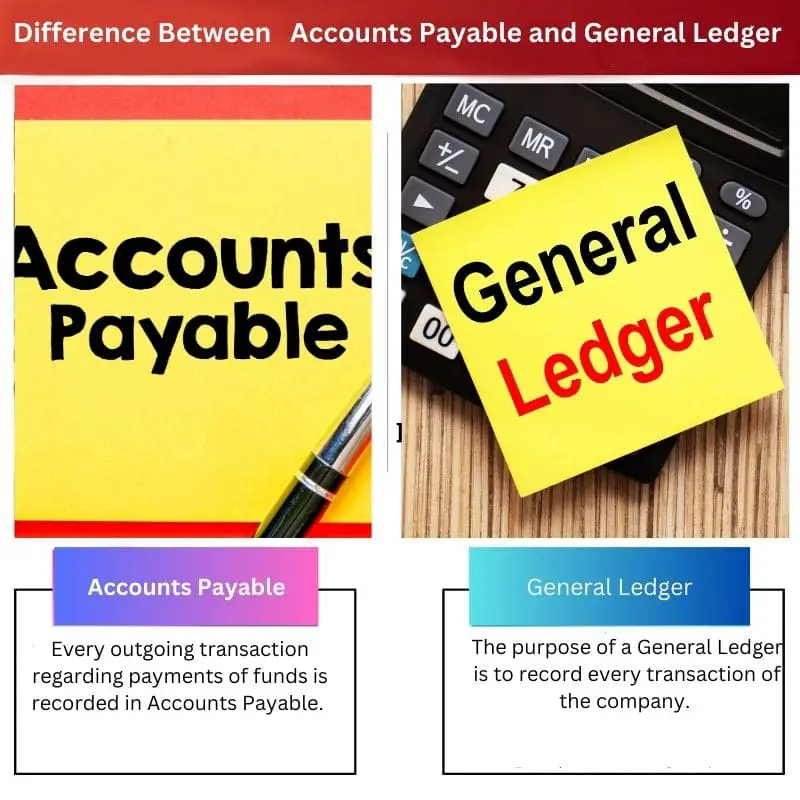

| Параметри порівняння | рахунки кредиторів | Головна книга |

|---|---|---|

| Вказує | Кожна вихідна операція щодо платежів коштів реєструється в Кредиторській заборгованості. | Метою Головної книги є реєстрація кожної операції компанії. |

| типи | Кредиторська заборгованість - це допоміжна книга. | Головна книга - це головна книга, яка складається з кредиторської заборгованості. |

| Мета | Метою Книги кредиторської заборгованості є реєстрація відтоків платежів компанії чи фірми. | Кредиторська заборгованість є частиною систем подвійного та одноразового запису. |

| SYSTEM | Кредиторська заборгованість є частиною як подвійної, так і одноразової систем. | Головна книга є лише частиною системи подвійного запису. |

| Робочий | Загальна сума кредиторської заборгованості переноситься до Головної книги. | Головна книга збирає загальну суму з кожного підзаголовка для остаточного результату. |

Що таке кредиторська заборгованість?

Кредиторська заборгованість — це стандартна операція, яка має місце в кожній організації. Як і у великих компаніях, регулярна оплата товару, сировина матеріалів, і послуг неможливо. Ці виплати здійснюються відповідно до платіжного циклу організації.

Сума, яку компанія заборгувала постачальнику сировини, продавцю товарів та іншим третім сторонам, реєструється під заголовком Кредиторська заборгованість у Головній книзі.

Постачальники створюють рахунки-фактури, а отримувачі записують їх у свої книги рахунків. Поки що бізнес йде на кредитній основі.

Ці виплати вважаються короткостроковими боргами для компаній. Організація зобов’язана сплатити належну суму протягом спільно визначеного періоду платежу.

Загальна сума кредиторської заборгованості переноситься до Головної книги в кінці завершити Баланс пізніше. Ці транзакції відбувалися в компаніях за допомогою передового програмного забезпечення, такого як SAP або Таллі.

У фінансовій звітності кредиторська заборгованість відноситься до категорії поточних зобов’язань.

Для кращого розуміння: компанія купує одяг для виготовлення пальто вартістю 50 доларів, і разом із цією сировиною компанія також передала рахунок-фактура сплатити 50 доларів США протягом 60 днів.

Цей платіж у розмірі 50 доларів США має бути здійснено протягом 60 днів, а запис має бути записано під заголовком Кредиторська заборгованість.

Що таке Головна книга?

Термін Головна книга є частиною фінансовий облік який реєструє всі операції, що відбуваються в різних підзаголовках.

Головна книга розподіляє записи з різних бухгалтерських книг на пасиви, активи чи капітал відповідно до характеру операції. Ці основні завдання виконуються відповідно до бухгалтерського програмного забезпечення, яке використовується компанією.

Він працює на феномені подвійного ефекту кожної транзакції: якщо один рахунок дебетується, інший має бути кредитований.

Ці подвійні ефекти транзакції називаються журнал що визначає джерело кожної транзакції та її подальші наслідки.

Говорячи простою мовою, це загальна сума кожної окремої бухгалтерської книги. У Головній книзі створюються різні заголовки, що складаються з кредиторів, дебіторів, поточних рахунків, кредиторської та дебіторської заборгованості.

Відповідно до результатів Головної книги, пробний баланс готується для остаточного складання балансу на дату, щоб відобразити чітку картину рахунків компанії.

Для кращого розуміння Головної книги припустімо, що компанія отримує 100 доларів США від покупець про реалізацію товару.

Ця трансакція збільшить активи компанії на 100 доларів і зменшить дебіторську заборгованість на 100 доларів. З цим очевидним ефектом Головна книга виконала своє завдання в бухгалтерському обліку.

Основні відмінності між Кредиторською заборгованістю та Головною книгою

- Лікування: У рахунках кредиторів обробляється лише один тип записів, тоді як у Головній книзі обробляються кілька записів.

- Посилання: Записи кредиторської заборгованості відносяться лише до кредиторів, тоді як записи в Головній книзі стосуються кредиторів і дебіторів компанії.

- Інформація: Інформація в Кредиторській заборгованості обмежена, тоді як інформація в Головній книзі є вичерпною.

- вихід: Вихідні дані Кредиторської заборгованості стають частиною Головної книги, а вихідні дані Головної книги стають частиною Пробний баланс.

- Таблиця балансу: Навпаки, балансовий звіт можна підготувати за допомогою Головної книги.

- https://www.emerald.com/insight/content/doi/10.1108/MAJ-10-2014-1117/full/html

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/abaj76&div=50&id=&page=

Останнє оновлення: 13 липня 2023 р

Чара Ядав має ступінь магістра ділового адміністрування в галузі фінансів. Її мета – спростити теми, пов’язані з фінансами. Вона працювала у фінансовій сфері близько 25 років. Вона провела кілька курсів з фінансів і банківської справи для бізнес-шкіл і громад. Читайте більше у неї біо сторінка.

Приємно бачити такий докладний вміст. Це збагачує розуміння складних практик бухгалтерського обліку, а надані реальні приклади є дуже корисними.

У цій статті наведено відмінне порівняння кредиторської заборгованості та головної книги. Він ефективно фіксує нюанси та важливість обох аспектів бухгалтерського обліку.

Це дуже інформативно, охоплено всі аспекти кредиторської заборгованості та головної книги. Як, на вашу думку, сучасне бухгалтерське програмне забезпечення вплинуло на ці процеси?

Абсолютно! Сучасне програмне забезпечення для бухгалтерського обліку зробило ці процеси набагато простішими та доступнішими, дозволяючи краще аналізувати та приймати рішення.

Чудове питання! Я вважаю, що сучасне бухгалтерське програмне забезпечення оптимізувало процеси, зробило управління AP і GL більш ефективним і прискорило фінансову звітність.

Я вражений рівнем деталізації та наданих пояснень. Це чітко та легко зрозуміти.

Письменник використовує чіткий і лаконічний стиль написання в поєднанні з великою глибиною знань у сфері бухгалтерського обліку, щоб пояснити ці поняття. Виняткова робота.

Чудова експозиція того, як кредиторська заборгованість проти Головної книги. Активи та пасиви добре описані. Дякую.