Tài sản và khoản phải thu của công ty có thể được phân thành hai phần: tài sản hiện tại và tài sản dài hạn. Tài sản hiện tại là tài sản mà công ty sẽ giữ lại trong thời gian ngắn với mục tiêu chuyển thành tiền, cụ thể là doanh thu hoặc tiền mặt.

Trong khi đó, tài sản dài hạn được giữ lại và thu thập trong một khoảng thời gian dài đủ từ 1 đến 2 năm nhất định. Tài sản hiện tại và phi hiện tại đều cần thiết cho hoạt động liền mạch của công ty.

Có một số điểm khác biệt giữa hai thế giới này và bài viết này sẽ đảm bảo rằng mọi quan niệm sai lầm mà bạn có thể có về tài sản hiện tại và tài sản không hiện tại đều bị xua tan bằng cách so sánh chúng cạnh nhau và chỉ ra sự khác biệt của chúng.

Chìa khóa chính

- Tài sản hiện tại, chẳng hạn như hàng tồn kho và các khoản phải thu, có thể dễ dàng chuyển đổi thành tiền mặt trong vòng một năm.

- Tài sản dài hạn, chẳng hạn như bất động sản, nhà máy và thiết bị, là những khoản đầu tư dài hạn cần hơn một năm để thanh lý.

- Tài sản ngắn hạn cung cấp tính thanh khoản cho các hoạt động kinh doanh hàng ngày, trong khi tài sản dài hạn góp phần vào sự tăng trưởng và ổn định lâu dài của công ty.

Tài sản hiện tại và tài sản không hiện tại

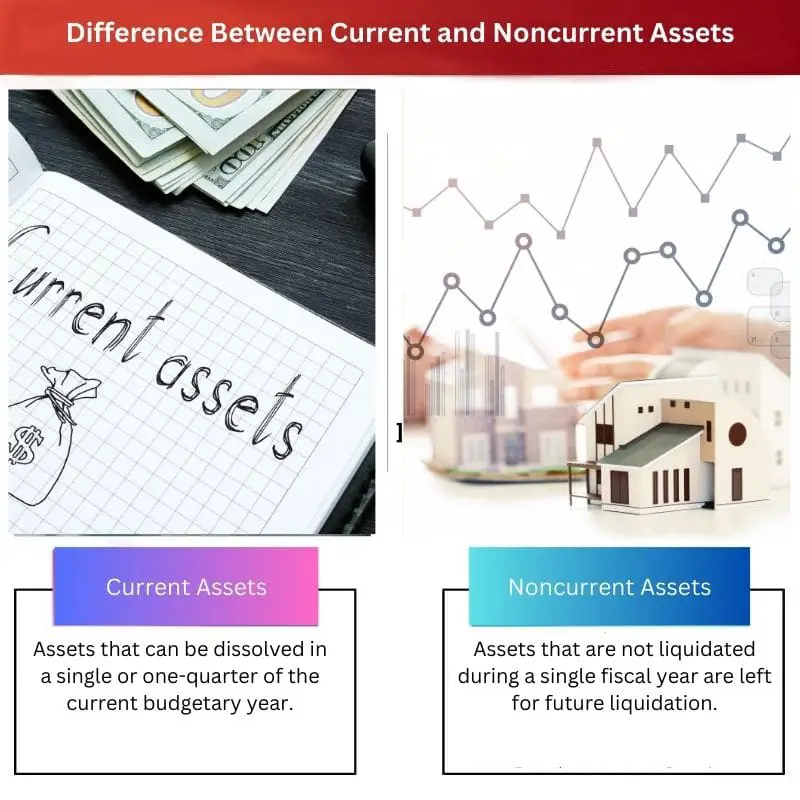

Tài sản hiện tại có thể được định nghĩa là tổng hợp tất cả các tài sản hoặc nguồn lực có thể dễ dàng chuyển đổi thành tiền mặt và sẽ xuất hiện trên báo cáo kết quả hoạt động kinh doanh và bảng cân đối kế toán. Tài sản dài hạn là những tài sản không được thanh lý trong năm tài chính mà được để lại để thanh lý. Nó được để lại trong một hoặc hai năm tài chính.

Tài sản hiện tại là tổng hợp tất cả các nguồn lực hoặc tài sản có thể nhanh chóng và dễ dàng chuyển đổi thành tiền mặt và cũng xuất hiện trên báo cáo kết quả hoạt động kinh doanh và bảng cân đối kế toán. Vốn chủ sở hữu, các khoản phải thu thương mại, số dư tài khoản và tiền khả dụng là tất cả các trường hợp của tài sản lưu động.

Tất cả những mặt hàng này được phân loại là tài sản ngắn hạn trong báo cáo tài chính vì chúng có thể được chuyển đổi thành tiền mặt một cách nhanh chóng và dễ dàng. Một số lựa chọn thay thế tiền mặt cũng được bao gồm trong tài sản hiện tại.

Do đó, tất cả các tài sản có thể chuyển thành tiền mặt trong khoảng một đến bốn năm đều được coi là tài sản lưu động.

Các khoản đầu tư dài hạn và cơ sở lợi nhuận dài hạn trong đó số tiền hợp lý sẽ không được ghi nhận trong năm tài chính được gọi là tài sản dài hạn. Chúng không rõ ràng hoặc kém thanh khoản, có nghĩa là chúng không thể nhanh chóng chuyển thành tiền mặt.

Một số ví dụ về tài sản cố định bao gồm chứng khoán, thông tin độc quyền, phát triển bất động sản và thiết bị công nghệ. Trên bảng cân đối kế toán của một công ty, tài sản dài hạn được liệt kê; tuy nhiên, trong báo cáo đầu tư của công ty, chúng không được tính.

Bảng so sánh

| Các thông số so sánh | Tài sản lưu động | Tài sản dài hạn |

|---|---|---|

| Ý nghĩa | Tài sản có thể giải thể trong một hoặc một phần tư của năm ngân sách hiện tại. | Các tài sản không được thanh lý trong một năm tài chính sẽ được để lại để thanh lý trong tương lai. |

| Khoảng thời gian | Một năm thời hạn được xem xét cho tài sản hiện tại hoặc ngay lập tức. | Hơn một hoặc hai năm tài chính. |

| Vôn lưu động | Có, tài sản lưu động được tính là vốn lưu động. | Không, tài sản lưu động không được tính là vốn lưu động. |

| Giá trị và tiêu chuẩn thị trường | Nó được bán với giá trị thị trường có lãi | Nó được bán với giá lỗ. Thường nhỏ hơn giá trị khấu hao của tài sản. |

| Thuế | Các loại thuế dẫn đến lợi nhuận kinh doanh do tài sản được bán dưới dạng lợi nhuận tài chính. | Kết quả thuế là một khoản lỗ kinh doanh. |

Tài sản hiện tại là gì?

Khi thông tin kế toán được xây dựng dựa trên tính sẵn có, “tài sản lưu động” bao gồm tài sản lưu động và tiền mặt hoặc các tài sản tương tự có thể được sử dụng hết ngay lập tức, đây là khoản mục ngân sách đầu tiên ở phía nguồn lực trong bảng cân đối kế toán của công ty. Giấy tờ thương mại, có tính thanh khoản như tiền mặt, thường được sử dụng như các khoản tương đương tiền.

Các khoản phải trả thương mại là một loại tài sản lưu động có nghĩa là số tiền mà công ty nợ công ty bởi những người đi vay mà công ty đã bán sản phẩm bằng tín dụng.

Một tài sản lưu động quan trọng khác là cổ phiếu; Mỗi công ty phải giữ một lượng nhất định hàng tồn kho hoạt động, nhưng cả chi phí lưu giữ hàng tồn kho cao và thấp đều không mong muốn.

Tài sản lưu động là vôn lưu động của tổ chức và được coi là rất tháo vát vì họ có thời gian lưu trú ngắn và những điều này có thể mang lại lợi nhuận kinh doanh tốt cho tổ chức. Những tài sản này là quan trọng nhất vì chúng được đưa vào bảng cân đối kế toán của công ty.

Những tài sản này được bán theo giá trị thị trường và đôi khi cao hơn. Các nguồn lực đang hoạt động, hay còn gọi là tài sản hiện tại, rất quan trọng đối với một doanh nghiệp vì chúng được sử dụng để tài trợ cho nhu cầu vốn lưu động của công ty.

Mọi doanh nghiệp đều cần tiền để đáp ứng các nghĩa vụ hàng ngày đi kèm với việc kinh doanh.

Vì tài sản lưu động có thể được thanh lý trong một thời gian ngắn nên điều quan trọng là ban quản lý phải thích ứng với nhu cầu tài chính ngắn hạn của họ.

Tài sản không lưu động là gì?

Tài sản dài hạn là tài sản không được bán trong khoảng thời gian một năm. Những tài sản này cũng được trình bày trong báo cáo tài chính của công ty.

Tài sản dài hạn không có tính thanh khoản như tài sản hiện tại và không được giữ để bán chúng trong thời gian ngắn vì chúng được giữ cho các mục đích trong tương lai, có thể hoặc không thể vì lợi nhuận.

Một trong những loại tài sản dài hạn này là các khoản đầu tư dài hạn bao gồm vốn chủ sở hữu và nợ, sẽ được công ty nắm giữ trong một thời gian dài. Tài sản dài hạn cũng bao gồm quyền sở hữu của một công ty trong các hoạt động kinh doanh khác.

Một tài sản không lưu động được yêu cầu nhiều hơn để duy trì chức năng và thịnh vượng theo thời gian thay vì yếu tố tức thời được xem xét trong tài sản lưu động.

Tài sản dài hạn bao gồm danh tiếng tích cực của một ngành, thương hiệu đã được đăng ký, sở hữu trí tuệ, bảo vệ bằng sáng chế, v.v. Các công ty phân bổ chi phí tổng thể trong vài năm vì tài sản dài hạn có thời gian sử dụng hữu ích lâu hơn.

Thủ tục này hỗ trợ trong việc tránh những tổn thất đáng kể trong thời gian mở rộng vốn.

Tài sản cố định, chẳng hạn như tài sản hoặc thiết bị và mọi thứ hữu hình và chịu trách nhiệm về lực lượng lao động, là các ví dụ về tài sản cố định. Nguồn lực vô hình bao gồm các khoản nắm giữ dài hạn như chứng khoán nợ hoặc phát triển bất động sản và tài sản tài chính trong các công ty khác.

Tài sản dài hạn vô hình bao gồm bản quyền, cơ sở dữ liệu khách hàng và lợi thế thương mại có được thông qua hợp nhất kinh doanh.

Sự khác biệt chính giữa tài sản hiện tại và tài sản không hiện tại

- Tài sản ngắn hạn có thể dễ dàng thanh lý, nhưng thanh lý tài sản dài hạn là một công việc khó khăn đối với người của các tổ chức.

- Thời gian nắm giữ đối với tài sản hiện tại là từ một đến một phần tư năm, trong khi tài sản không lưu hành tồn tại lâu hơn với giá trị thị trường thấp hơn.

- Tài sản hiện tại là một phần của vốn lưu động, trong khi tài sản dài hạn không phải là một phần của vốn lưu động.

- Tài sản ngắn hạn là ngay lập tức, như tiền mặt và các khoản phải thu, trong khi tài sản dài hạn được giữ để sử dụng muộn, như đồ nội thất và đồ điện tử.

- Việc bán tài sản ngắn hạn dẫn đến lợi nhuận kinh doanh, nhưng việc bán tài sản dài hạn dẫn đến thua lỗ kinh doanh hoặc ít có cơ hội thu được lợi nhuận kinh doanh.

- https://corporatefinanceinstitute.com/resources/knowledge/accounting/current-assets/

- https://groww.in/p/non-current-assets/

Cập nhật lần cuối: ngày 13 tháng 2023 năm XNUMX

Chara Yadav có bằng MBA về Tài chính. Mục tiêu của cô là đơn giản hóa các chủ đề liên quan đến tài chính. Cô đã làm việc trong lĩnh vực tài chính khoảng 25 năm. Cô đã tổ chức nhiều lớp học về tài chính và ngân hàng cho các trường kinh doanh và cộng đồng. Đọc thêm tại cô ấy trang sinh học.

Phần giải thích về tài sản ngắn hạn và dài hạn trong bài viết này rất chi tiết và dễ hiểu. Đó là một nguồn tài nguyên quý giá cho bất kỳ ai muốn mở rộng kiến thức tài chính của mình.

Bài viết này nhấn mạnh một cách hiệu quả tầm quan trọng của tài sản ngắn hạn và dài hạn trong cơ cấu tài chính của công ty. Tôi đánh giá cao bảng so sánh chi tiết nêu rõ sự khác biệt của chúng.

Tôi đánh giá cao sự so sánh toàn diện giữa tài sản hiện tại và tài sản dài hạn được trình bày trong bài viết này. Những nội dung chính và định nghĩa rõ ràng giúp người đọc dễ hiểu chủ đề hơn.

Bài đăng này đã làm rất tốt việc minh họa tầm quan trọng của cả tài sản hiện tại và tài sản dài hạn trong hoạt động của công ty. Chắc chắn đáng đọc cho những ai muốn nâng cao kiến thức tài chính của mình.

Bài viết này đã xóa tan mọi quan niệm sai lầm của tôi về tài sản hiện tại và tài sản dài hạn. Tôi thấy nó cực kỳ hữu ích và sâu sắc trong việc tìm hiểu các khía cạnh tài chính của một công ty.

Tôi thấy bài viết khá nhiều thông tin và được giải thích rõ ràng. Nó cung cấp sự hiểu biết rõ ràng về sự khác biệt giữa tài sản ngắn hạn và tài sản dài hạn, điều này rất cần thiết cho những ai quan tâm đến việc tìm hiểu tài chính của công ty.

Bài viết cung cấp một cái nhìn tổng quan toàn diện về sự khác biệt giữa tài sản hiện tại và tài sản phi lưu động. Nó có lợi cho những ai muốn hiểu sâu hơn về các khái niệm tài chính.

Điều cần thiết là phải hiểu sự khác biệt giữa tài sản hiện tại và tài sản phi lưu động, và bài viết này đã làm rất tốt việc phân tích nó một cách ngắn gọn. Một nguồn tài nguyên tuyệt vời cho bất cứ ai muốn tìm hiểu thêm về tài chính công ty.