Dịch vụ chăm sóc sức khỏe hướng đến người tiêu dùng đối xử với mọi người thông qua HSA hoặc MSA nhưng có bảo hiểm được khấu trừ cao. Bảo hiểm khấu trừ cao này bảo vệ chủ hợp đồng khỏi các chi phí y tế thảm khốc, bất ngờ.

Một số cá nhân có bảo hiểm không hiểu sự khác biệt giữa Tài khoản Tiết kiệm Y tế và Tài khoản Tiết kiệm Y tế, mặc dù có sự khác biệt đáng kể giữa cả hai chương trình.

Chìa khóa chính

- Cả HSA và MSA đều là tài khoản tiết kiệm được ưu đãi về thuế cho chi phí chăm sóc sức khỏe.

- HSA dành cho các cá nhân có chương trình sức khỏe được khấu trừ cao, trong khi MSA chỉ dành cho các cá nhân tự kinh doanh và doanh nghiệp nhỏ.

- HSA cho phép giới hạn đóng góp cao hơn và tái đầu tư tiền từ năm này sang năm khác, trong khi MSA có giới hạn đóng góp thấp hơn và không cho phép tái đầu tư.

HSA so với MSA

HSA có nghĩa là tài khoản tiết kiệm sức khỏe và là tài khoản tiết kiệm thu nhập có lợi thế về thuế cho các cá nhân được bảo hiểm bởi các chương trình bảo hiểm sức khỏe được khấu trừ cao (HDHP). MSA có nghĩa là tài khoản tiết kiệm y tế và là tài khoản tiết kiệm thu nhập miễn thuế được sử dụng để thanh toán chi phí y tế cụ thể cho những người đủ điều kiện.

HSA là viết tắt của Tài khoản Tiết kiệm Y tế. Đây là tài khoản tiết kiệm được sử dụng nhiều nhất cho những người có chương trình sức khỏe được khấu trừ cao (HDHP).

Trước khi giới thiệu HSA vào năm 2003, những cá nhân đã tự làm chủ hoặc tham gia vào các doanh nghiệp nhỏ có thể đóng góp vào một loại tài khoản tiết kiệm tương tự được gọi là Tài khoản Tiết kiệm Y tế Archer (MSA), miễn là họ đã đăng ký trong HDHP.

MSA là một hình thức đầy đủ của tài khoản tiết kiệm y tế. Đó là một chương trình bảo hiểm y tế với phí bảo hiểm $0 và một khoản đóng góp duy nhất mà bạn có thể sử dụng cho các chi phí y tế đủ điều kiện.

MSA là một Trị bịnh Kế hoạch lợi thế nhưng được tổ chức khá khác biệt. Khoản đóng góp duy nhất dành cho bạn cho các chi phí y tế đủ điều kiện là dành riêng cho Tài khoản Tiết kiệm Y tế (MSA) và có thể thay đổi hàng năm.

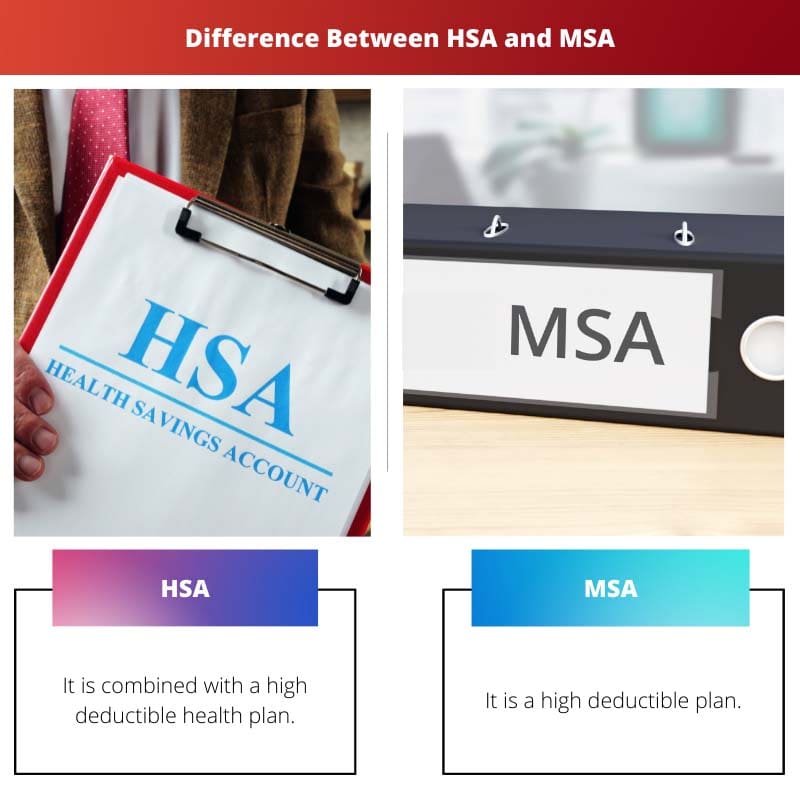

Bảng so sánh

| Các thông số so sánh | HSA | MSA |

|---|---|---|

| Ý nghĩa | Nó được kết hợp với một chương trình sức khỏe được khấu trừ cao | Đó là một kế hoạch khấu trừ cao |

| Đóng góp | Đóng góp vào tài khoản có thể được thực hiện bởi bạn hoặc chủ lao động của bạn. | Cơ quan bảo hiểm đóng góp vào tài khoản. |

| Điều Kiện Cần Có | Một HDHP là bắt buộc. | Phải là người thụ hưởng Medicare |

| cao cấp | Có một khoản phí hàng tháng cho HDHP. | Không có phí bảo hiểm. |

| Hoạt động | Hầu hết các HDHP đều có mạng lưới, chẳng hạn như gói HMO hoặc PPO. | Không có mạng; bạn có thể gặp bất kỳ bác sĩ nào nhận Medicare. |

HSA là gì?

Tài khoản Tiết kiệm Y tế (HSA) là tài khoản tiết kiệm có thu nhập, được ưu đãi về thuế được thiết kế dành cho những người nhận bảo hiểm chăm sóc sức khỏe của họ thông qua các chương trình bảo hiểm sức khỏe được khấu trừ cao (HDHP).

Cá nhân hoặc tổ chức thực hiện các khoản thanh toán định kỳ vào tài khoản có thể được sử dụng để thanh toán cho các chi phí y tế đủ điều kiện không được HDHP hoàn trả.

Các khoản thanh toán có giới hạn hàng năm và có thể được sử dụng để thanh toán cho dịch vụ chăm sóc y tế, nha khoa và mắt cũng như thuốc theo toa. HSA là tài khoản tiết kiệm dành cho các cá nhân và gia đình là thành viên của chương trình bảo hiểm sức khỏe được khấu trừ cao (HDHP).

Những thứ này có thể nhận được thông qua cả nơi làm việc và bảo hiểm y tế cá nhân. Chúng có thể truy cập được cho dù bạn tự làm chủ hay làm việc cho một công ty.

Hầu hết những người tiêu dùng dường như có hợp đồng bảo hiểm y tế được khấu trừ cao đều có thể thiết lập HSA. Thông thường, cả hai được liên kết với nhau.

Những cá nhân đủ điều kiện mua bảo hiểm của riêng họ có thể tạo HSA tại một số tổ chức ngân hàng nhất định. Các khoản khấu trừ lương được sử dụng bởi những người có bảo hiểm do chủ lao động tài trợ để tài trợ cho HSA của họ.

Các chương trình sức khỏe được khấu trừ cao (HDHP) có khoản khấu trừ hàng năm lớn hơn nhưng chi phí chăm sóc sức khỏe thấp hơn so với các chương trình sức khỏe thông thường.

Nói cách khác, các khoản thanh toán hàng tháng rẻ hơn, nhưng những người được bảo hiểm phải chịu trách nhiệm về chi phí y tế của chính họ đến một giới hạn nhất định.

Giá trị tài chính của cấu trúc phí bảo hiểm thấp và khấu trừ cao của HDHP phụ thuộc vào hoàn cảnh cá nhân của bạn.

MSA là gì?

Tài khoản tiết kiệm y tế là tài khoản tiết kiệm thu nhập có thể được sử dụng để thanh toán chi phí y tế hợp lệ của các cá nhân đủ điều kiện. Ưu điểm chính của MSA là thu nhập được sử dụng để giúp chi trả cho các chi phí y tế đủ tiêu chuẩn được miễn thuế.

MSA Archer và MSA Medicare là hai dạng MSA chính. Mặc dù Archer MSA hầu hết đã được giảm dần và không thể truy cập được đối với những người tham gia mới kể từ năm 2007.

Những người có Medicare có cơ hội sử dụng MSA của Medicare. Bạn không còn có thể tham gia HSA sau khi bạn đủ điều kiện nhận Medicare.

Nếu bạn đang sử dụng Chương trình Medicare Advantage có mức khấu trừ cao, bạn sẽ không phải trả bất kỳ khoản phí bảo hiểm nào. Hậu quả trực tiếp là bạn phải đối mặt với khoản khấu trừ lớn hơn và các khoản chi phí tự chi trả trước.

Nhà cung cấp bảo hiểm y tế của bạn gửi các khoản thanh toán vào Medicare MSA của bạn. Bạn không thể tự mình đóng góp. Các khoản thanh toán đó được thực hiện vào đầu năm, nhưng nếu bạn đăng ký kế hoạch vào cuối năm đó, bạn có thể nhận được các khoản thanh toán bị chậm trễ.

Khái niệm đằng sau MSA của Medicare là bạn sử dụng số tiền trong tài khoản của mình để chi tiêu cho các chi phí đủ điều kiện cho đến khi hóa đơn của bạn được thanh toán. Tuy nhiên, không phải tất cả các chi phí "đủ điều kiện" đều được khấu trừ khỏi khoản khấu trừ của bạn.

Bởi vì khoản khấu trừ của bạn lớn hơn số tiền bạn nhận được trong quỹ của mình, bạn có thể phải tự mình xuất trình bằng tiền mặt để trang trải một phần trăm chi tiêu của mình.

Sự khác biệt chính giữa HSA và MSA

- HSA phải được sử dụng cùng với chương trình sức khỏe được khấu trừ cao (HDHP), trong khi MSA là một loại HDHP.

- Trong HSA, bạn là người đóng góp vào nó hoặc đóng góp từ công việc của bạn, hoặc kết hợp cả hai. Tuy nhiên, trong MSA, số tiền đó được trả cho bạn. Bạn và chủ lao động của bạn không thể đóng góp vào tài khoản cùng một lúc.

- HDHP mà bạn phải có cùng với HSA của mình sẽ có phí hàng tháng. MSA có phí bảo hiểm $0.

- HDHP dựa trên kênh, có nghĩa là bạn phải gặp bác sĩ trong mạng. Nếu không, bạn sẽ phải trả thêm tiền. Trong khi đó, bạn có thể sử dụng MSA để gặp bất kỳ bác sĩ nào nhận Medicare và tiếp nhận bệnh nhân mới.

- Những cá nhân đi làm sẽ phù hợp với HSA. MSA là một quá trình chuyển đổi đơn giản sau khi họ nghỉ hưu.

- https://europepmc.org/article/med/21348571

- https://jamanetwork.com/journals/jama/article-abstract/403187

Cập nhật lần cuối: ngày 13 tháng 2023 năm XNUMX

Chara Yadav có bằng MBA về Tài chính. Mục tiêu của cô là đơn giản hóa các chủ đề liên quan đến tài chính. Cô đã làm việc trong lĩnh vực tài chính khoảng 25 năm. Cô đã tổ chức nhiều lớp học về tài chính và ngân hàng cho các trường kinh doanh và cộng đồng. Đọc thêm tại cô ấy trang sinh học.

Bảng so sánh được cung cấp rất hữu ích trong việc tìm hiểu những khác biệt chính giữa HSA và MSA. Cách tiếp cận tài chính chăm sóc sức khỏe này rất phức tạp và sự phân tích này làm cho nó dễ hiểu hơn.

Thông tin về sự khác biệt chính và hoạt động giữa HSA và MSA rất rõ ràng. Tôi đánh giá cao những thông tin chi tiết được cung cấp vì chúng góp phần hiểu sâu hơn về các lựa chọn chăm sóc sức khỏe này.

Sự phân tích của HSA và MSA, cùng với cấu trúc và cách chúng hoạt động, được trình bày rõ ràng. Nội dung này có lợi cho những cá nhân muốn hiểu rõ các sắc thái của tài khoản tiết kiệm chăm sóc sức khỏe.

Đây là lời giải thích toàn diện về HSA và MSA. Tôi đánh giá cao việc đưa vào những khác biệt và tiêu chí đủ điều kiện cho cả hai. Điều cần thiết là phải có kiến thức này khi đưa ra quyết định về bảo hiểm chăm sóc sức khỏe.

Sự khác biệt giữa HSA và MSA, cũng như các chi tiết cụ thể, rất hữu ích. Phân tích chuyên sâu đóng vai trò là nguồn tài nguyên quý giá cho những ai muốn tìm hiểu về các lựa chọn tài chính chăm sóc sức khỏe này.

Tổng quan về các khoản đóng góp, tính đủ điều kiện và phí bảo hiểm liên quan đến HSA và MSA rất giàu thông tin. Điều này sẽ có lợi cho những cá nhân đang cân nhắc những lựa chọn này cho nhu cầu chăm sóc sức khỏe của họ.

Các chi tiết được cung cấp về cách thức hoạt động của HSA và MSA, cũng như những điểm khác biệt chính giữa chúng, giúp bạn hiểu rõ hơn về các lựa chọn tài trợ chăm sóc sức khỏe này. Bài viết này phục vụ như một nguồn tài nguyên có giá trị cho những người tìm kiếm thông tin về chủ đề này.

Tôi đánh giá cao lời giải thích chi tiết về sự khác biệt giữa HSA và MSA. Điều quan trọng là các cá nhân phải hiểu được sự khác biệt giữa các chương trình này để đưa ra quyết định sáng suốt về bảo hiểm chăm sóc sức khỏe của mình.