Khi bạn mua một chiếc ô tô mới, bạn cần biết mọi thứ về việc bảo vệ nó. Nhiều khả năng, bạn cần mua bảo hiểm xe hơi để bảo vệ chiếc xe của bạn trong trường hợp xảy ra rủi ro.

Nếu bạn làm hỏng chiếc xe của mình, bạn có thể nhận được chi phí sửa chữa nó. Hôm nay, chúng ta sẽ thảo luận về hai loại bảo hiểm xe hơi chính bao gồm Bảo hiểm Trách nhiệm và Bảo hiểm Toàn bộ.

Chìa khóa chính

- Bảo hiểm trách nhiệm bao gồm các thiệt hại cho bên thứ ba, trong khi bảo hiểm đầy đủ bao gồm bảo hiểm toàn diện và va chạm cho phương tiện của chủ hợp đồng.

- Bảo hiểm trách nhiệm pháp lý là bắt buộc theo luật, trong khi bảo hiểm toàn bộ là tùy chọn và được khuyến nghị cho các phương tiện mới hơn hoặc có giá trị hơn.

- Bảo hiểm toàn diện đắt hơn bảo hiểm trách nhiệm pháp lý nhưng cung cấp sự bảo vệ rộng hơn cho chủ hợp đồng.

Bảo hiểm trách nhiệm pháp lý vs Bảo hiểm toàn diện

Bảo hiểm trách nhiệm pháp lý là mức tối thiểu theo quy định của pháp luật ở hầu hết các tiểu bang và bảo hiểm này chi trả cho thiệt hại hoặc thương tích mà bạn gây ra cho người khác hoặc tài sản của họ trong một vụ việc. tai nạn. Bảo hiểm toàn diện bao gồm cả bảo hiểm trách nhiệm pháp lý và bảo hiểm bổ sung cho phương tiện của chính bạn. Nó bao gồm bảo hiểm va chạm.

Bảo hiểm trách nhiệm bồi thường thiệt hại mà bạn gây ra cho xe của người khác hoặc thương tích cho công chúng trong quá trình này. Hơn nữa, nó cũng bao gồm hỗ trợ y tế cho nạn nhân và thiệt hại do bạn gây ra.

Ở nhiều quốc gia, bảo hiểm này là cần thiết để lái xe của bạn trong trường hợp có bất kỳ rủi ro nào do bạn thực hiện.

Bảo hiểm Bảo hiểm Toàn bộ bao gồm những thiệt hại gây ra cho chiếc xe của bạn và cả những thiệt hại do trách nhiệm pháp lý do bạn gây ra. Đó là bảo hiểm đáng tin cậy nhất mà bạn có thể thực hiện để ở bên an toàn hơn.

Hơn nữa, nó giúp trang trải cả chi phí của bạn trong một lần liên quan đến thiệt hại tài sản của bạn và thương tích công cộng.

Bảng so sánh

| Các thông số so sánh | Bảo hiểm trách nhiệm | Bảo hiểm đầy đủ |

|---|---|---|

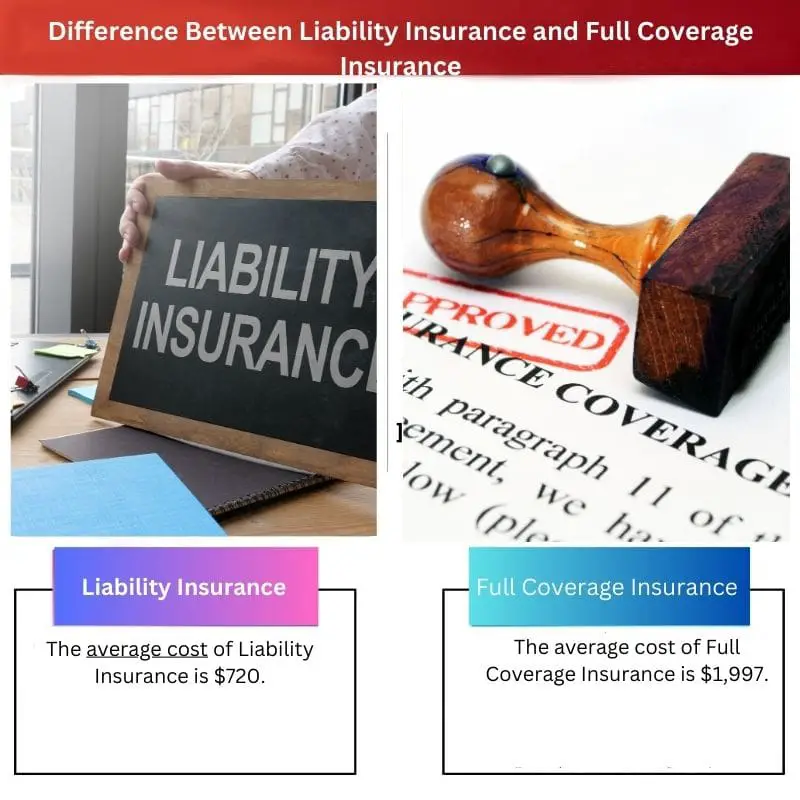

| Chi phí bảo hiểm trung bình | $720 | $1997 |

| Cung cấp | Thiệt hại cơ thể và thương tích | Bảo hiểm va chạm và bảo hiểm toàn diện |

| Phí Tổn | Giá rẻ và có thể lên tới 600 đô la | Đắt và có thể tăng cao tới 2300 đô la |

| Có cần thiết không? | Có, theo luật ở hầu hết các tiểu bang | Có, nếu bạn đang cho thuê hoặc tài trợ cho chiếc xe của mình |

| Bảo hiểm thiệt hại cho chiếc xe của bạn | Không | Có |

Bảo hiểm Trách nhiệm là gì?

Từ “bảo hiểm trách nhiệm pháp lý” đề cập đến một chính sách bảo hiểm bảo vệ một thực thể được đảm bảo đối với các khiếu nại phát sinh từ thiệt hại hoặc thiệt hại tài sản cho người khác.

Bất kỳ khoản phí pháp lý và khoản bồi hoàn nào mà người được bảo hiểm phải chịu trách nhiệm nếu chúng được chứng minh hợp pháp chịu trách nhiệm được bảo hiểm bởi các kế hoạch bảo hiểm trách nhiệm.

Nói chung, phạm vi bảo hiểm trách nhiệm pháp lý không bao gồm tổn hại cố ý hoặc trách nhiệm hợp đồng. Bảo hiểm trách nhiệm, không giống như tất cả các loại bảo hiểm khác, trả tiền cho các tổ chức chứ không phải chủ hợp đồng.

Bảo hiểm trách nhiệm pháp lý là điều cần thiết cho những cá nhân chịu trách nhiệm pháp lý và bị đổ lỗi cho những tổn hại của người khác, hoặc cho những người xâm phạm tài sản của người khác.

Do đó, bảo hiểm của bên thứ ba được gọi là bảo hiểm trách nhiệm pháp lý. Ngay cả khi bên được bảo hiểm được chứng minh là có trách nhiệm pháp lý, bảo hiểm trách nhiệm pháp lý sẽ không bao gồm các hoạt động cố ý hoặc bất hợp pháp.

Bất kỳ ai điều hành một công ty, lái xe ô tô, tiến hành y tế hoặc thực hành pháp luật, bất kỳ ai có thể bị đưa ra tòa và/hoặc bị thương sẽ đưa ra chính sách.

Người được bảo hiểm và bên thứ ba có thể bị tổn thương do sự bất cẩn không cố ý của người mua bảo hiểm đều được bảo hiểm theo chính sách.

Ví dụ, hầu hết các quốc gia đều yêu cầu chủ sở hữu ô tô mua bảo hiểm trách nhiệm pháp lý như một phần trong kế hoạch bảo hiểm ô tô của họ để bồi thường thương tích cho người khác và thiệt hại tài sản trong trường hợp xảy ra tai nạn.

Nhà sản xuất sản phẩm có thể mua bảo hiểm trách nhiệm sản phẩm để tự bảo vệ mình nếu sản phẩm bị lỗi và gây hại cho khách hàng hoặc những người khác.

Chủ doanh nghiệp có thể mua bảo hiểm trách nhiệm pháp lý để tự bảo vệ mình trong trường hợp một trong những nhân viên của họ bị thương trong khi làm việc. Các kế hoạch bảo hiểm trách nhiệm pháp lý cũng được yêu cầu đối với các phán đoán của các bác sĩ y tế khi ở trên sân.

Bảo hiểm toàn diện là gì?

Xem xét tính phổ biến của thuật ngữ này, không có thứ gọi là “bảo hiểm phương tiện có phạm vi bảo hiểm đầy đủ”. Nói cách khác, các công ty bảo hiểm không cung cấp bảo hiểm xe toàn diện.

Tuy nhiên, một số người coi sự kết hợp giữa bảo hiểm mở rộng, va chạm và trách nhiệm pháp lý là bảo hiểm phương tiện có phạm vi bảo hiểm đầy đủ.

Mặc dù điều này không chính xác về mặt pháp lý, nhưng bạn có thể nghe mọi người sử dụng các từ bảo hiểm toàn diện và bảo hiểm toàn diện thay thế cho nhau.

Vì vậy, điều quan trọng là phải hiểu các chính sách bảo hiểm khác nhau bao gồm những gì để bạn có thể chọn kết hợp các tùy chọn bảo hiểm phù hợp cho mình.

Bảo hiểm chỉ trách nhiệm pháp lý sẽ tính phí nhiều hơn nếu bạn thêm bảo vệ thương tích cơ thể và các khoản bảo hiểm bổ sung khác. Thêm bao nhiêu tùy thuộc vào một số tiêu chí, chẳng hạn như thời gian, nhà sản xuất và kiểu dáng của xe, cũng như phí bảo hiểm mà bạn chọn.

Bạn có thể yêu cầu bảo hiểm đầy đủ nếu bạn có một khoản thế chấp trên chiếc xe của mình hoặc nếu nó được cho thuê.

Đó là bởi vì bạn không sở hữu chiếc xe của mình cho đến khi nó được thanh toán đầy đủ và ngân hàng hoặc tổ chức tài trợ cho chiếc xe đó cần đảm bảo rằng họ sẽ được bồi thường nếu có sự cố xảy ra với chiếc xe đó.

Hầu hết các thỏa thuận tài chính ô tô đều yêu cầu người lái xe phải duy trì một số tiền bảo hiểm cụ thể, gần như luôn cao hơn mức tối thiểu của quốc gia, nhưng không phải lúc nào cũng hoàn thành bảo hiểm.

Nếu bạn trả tiền mua ô tô hàng tháng, hãy kiểm tra thỏa thuận của bạn để xác định xem bạn có nghĩa vụ phải có bảo hiểm đầy đủ hay không.

Sự khác biệt chính giữa Bảo hiểm trách nhiệm pháp lý và Bảo hiểm toàn diện

- Sản phẩm chi phí trung bình của Bảo hiểm Trách nhiệm là 720 đô la, trong khi chi phí trung bình của Bảo hiểm Bảo hiểm Toàn bộ là 1,997 đô la.

- Bảo hiểm Trách nhiệm là rẻ, và Bảo hiểm Bảo hiểm Toàn bộ là đắt tiền.

- Bảo hiểm trách nhiệm bảo hiểm thiệt hại thân thể và thương tích trong khi Bảo hiểm toàn diện bảo hiểm va chạm và thiệt hại toàn diện.

- Bảo hiểm Trách nhiệm là bắt buộc ở nhiều quốc gia, trong khi Bảo hiểm Bảo hiểm Toàn bộ thì không bắt buộc.

- Bảo hiểm trách nhiệm pháp lý không bao gồm thiệt hại cho chiếc xe của bạn. Mặt khác, Bảo hiểm Bảo hiểm Toàn bộ bao gồm những thiệt hại cho chiếc xe của bạn cũng như chiếc xe của nạn nhân.

- https://wallethub.com/edu/ci/liability-vs-full-coverage/90219

- https://www.amfam.com/resources/articles/understanding-insurance/full-coverage-vs-liability

Cập nhật lần cuối: ngày 13 tháng 2023 năm XNUMX

Chara Yadav có bằng MBA về Tài chính. Mục tiêu của cô là đơn giản hóa các chủ đề liên quan đến tài chính. Cô đã làm việc trong lĩnh vực tài chính khoảng 25 năm. Cô đã tổ chức nhiều lớp học về tài chính và ngân hàng cho các trường kinh doanh và cộng đồng. Đọc thêm tại cô ấy trang sinh học.

Đây là một bài viết thông tin. Nó rất dễ hiểu và rất hữu ích.

Bài đăng này cung cấp một sự tương tự tốt để giải thích những chủ đề phức tạp này.

Tôi không đồng ý. Tôi thấy bảng so sánh rất hữu ích. Bảo hiểm toàn diện có chi phí cao hơn bảo hiểm trách nhiệm pháp lý và đó là thông tin rất hữu ích.

Những bài viết dạng này rất hữu ích cho những ai muốn hiểu rõ hơn về các loại bảo hiểm mà mình cần.

Tác giả đã làm rất tốt việc đơn giản hóa sự khác biệt giữa hai loại bảo hiểm này.

Đây là một bài viết rất hữu ích với thông tin rõ ràng.

Bài viết này giải thích rõ ràng sự khác biệt giữa trách nhiệm pháp lý và bảo hiểm bảo hiểm đầy đủ. Thật tốt khi thấy Bảo hiểm Trách nhiệm và Bảo hiểm Bảo hiểm Toàn bộ được so sánh cạnh nhau như thế nào.

Giải thích về trách nhiệm pháp lý và bảo hiểm bảo hiểm đầy đủ rất rõ ràng và dễ hiểu.

Chính xác. Tôi mong đợi nhiều hơn từ tác giả của bài viết.

Bài đăng này rất đơn giản và thông tin được cung cấp rất cần thiết cho bất kỳ ai muốn tìm hiểu về các loại bảo hiểm này.

Tôi thích nó. Bài viết đã rõ ràng, tôi sẽ chuyển tiếp cho bạn bè.

Tôi tìm thấy bài viết này quá áp đảo. Nó không giải thích các yêu cầu đối với loại bảo hiểm này.

Tôi tìm thấy bài viết rất nhiều thông tin. Các tài liệu tham khảo là một phần thiết yếu vì mọi người cần xác minh thông tin đến từ đâu.