Thuế được thực hiện ở Ai Cập cổ đại từ năm 3000 trước Công nguyên cho đến năm 2800 trước Công nguyên. Thật vậy, nó được đề cập cụ thể trong phần Kinh thánh cũ của Sáng thế ký.

Triều đại Ba Tư đã tạo ra một chế độ thuế có kiểm soát vào năm 500 trước Công nguyên, trong khi những người chinh phục Hồi giáo ở Ấn Độ đã thực hiện các loại thuế vào thiên niên kỷ thứ 11, chế độ này cuối cùng đã bị bãi bỏ.

Chìa khóa chính

- Thu nhập chịu thuế là số tiền mà một cá nhân hoặc doanh nghiệp nợ thuế sau khi áp dụng tất cả các khoản khấu trừ, miễn trừ và tín dụng.

- Tổng thu nhập đã điều chỉnh (AGI) là tổng thu nhập gộp của một cá nhân trừ đi các khoản khấu trừ cụ thể, chẳng hạn như các khoản đóng góp vào tài khoản hưu trí và các khoản thanh toán tiền cấp dưỡng.

- AGI là cơ sở để xác định tính đủ điều kiện nhận các khoản tín dụng và khấu trừ thuế khác nhau, cuối cùng ảnh hưởng đến số thu nhập chịu thuế cuối cùng.

Thu nhập chịu thuế so với Tổng thu nhập đã điều chỉnh

Sự khác biệt giữa thu nhập chịu thuế và tổng thu nhập đã điều chỉnh là Tổng thu nhập là bất kỳ khoản doanh thu nào không bị loại trừ rõ ràng khỏi thuế theo Bộ luật Doanh thu Nội bộ (IRC). Trong khi đó, phần thu nhập chịu thuế của bạn dường như dễ bị đánh thuế được gọi là doanh thu chịu thuế. Miễn trừ được loại trừ khỏi doanh thu hàng năm để xác định thu nhập chịu thuế chung.

Thu nhập chịu thuế là AGI của bạn thấp hơn mức miễn trừ bình thường hoặc tổng các khoản khấu trừ thành từng khoản, tùy theo số tiền nào lớn hơn, cũng như khoản khấu trừ thu nhập doanh nghiệp đủ điều kiện, nếu phù hợp.

Thuế suất biên sẽ được xác định bởi thu nhập chịu thuế của bạn. Các khoản miễn trừ cá nhân và người phụ thuộc, có thể làm giảm thu nhập chịu thuế của cá nhân, đã bị bãi bỏ như một phần của Đạo luật cắt giảm thuế và việc làm từ năm 2018 đến năm 2025.

Điều này bao gồm tất cả các dòng doanh thu, bao gồm của cải, đất đai và giá trị lao động thu được. Trước khi các khoản thanh toán được xác định, tổng thu nhập được giảm xuống thông qua các sửa đổi và khấu trừ.

Tiền lương, tiền thưởng, tiền lãi, tiền bản quyền, tiền cho thuê và trợ cấp hưu trí đều là những minh họa cho các thành phần của tổng thu nhập. Khoản đóng góp 401(k), tham gia tài khoản chi tiêu y tế và chi phí giáo dục là những trường hợp loại trừ nổi bật làm giảm tổng thu nhập đã điều chỉnh.

Bảng so sánh

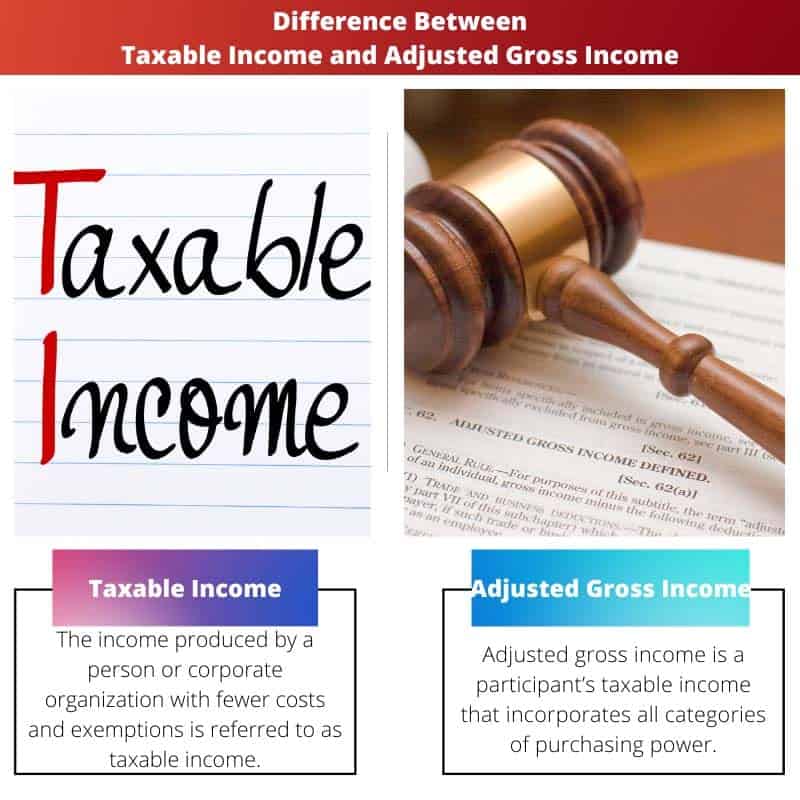

| Các thông số so sánh | Thu nhập chịu thuế | Tổng thu nhập đã điều chỉnh |

|---|---|---|

| Ý nghĩa | Thu nhập được tạo ra bởi một người hoặc tổ chức doanh nghiệp với ít chi phí và miễn trừ hơn được gọi là thu nhập chịu thuế. | Tổng thu nhập đã điều chỉnh là thu nhập chịu thuế của người tham gia bao gồm tất cả các loại sức mua. |

| Cơ sở | Thu nhập chịu thuế đóng vai trò là nền tảng cho tất cả các nghĩa vụ đánh vào người nộp thuế. | Thuế cá nhân được đánh trên cơ sở tổng thu nhập ước tính. |

| Cho phép | Thu nhập chịu thuế cung cấp các khoản loại trừ khỏi chi phí hoạt động và bán hàng của một công ty hoặc ngành. | Tổng thu nhập đã điều chỉnh chỉ tính đến các trường hợp loại trừ và miễn trừ của một cá nhân. |

| Ví dụ | Đóng góp nhân đạo, chi phí y tế và phẫu thuật, nợ thế chấp nhà, thu nhập, doanh thu và đánh giá đặc biệt là tất cả các ví dụ về khấu trừ thuế. | Lương hưu và tiền lương, thu nhập đầu tư, lãi tiền gửi có kỳ hạn, lãi vốn, doanh thu công ty, là tất cả các ví dụ. |

| Tính toán | Thu nhập chịu thuế của một công ty hoặc một người được tính bằng cách trừ tổng thu nhập từ chi tiêu của công ty và các khoản miễn trừ bổ sung. | Tổng số tiền được tạo ra trước bất kỳ khoản khấu trừ nào ngoại trừ những khoản được IRC bỏ qua cụ thể được gọi là tổng thu nhập. |

Thu nhập chịu thuế là gì?

Theo thuật ngữ của giáo dân, thu nhập chịu thuế là AGI của bạn trừ đi các khoản chi tiêu được ghi thành từng khoản mà bạn đủ điều kiện để thu hoặc khoản khấu trừ lãi suất thế chấp của bạn.

AGI của bạn là kết quả của một số sửa đổi thu nhập “trên dòng” khác, bao gồm phân phối cho tài khoản hưu trí cá nhân đủ điều kiện (IRA), hoàn trả khoản vay đại học và đóng góp cụ thể cho tài khoản chi tiêu chăm sóc sức khỏe.

Để vượt quá các giới hạn khấu trừ cơ bản này, người nộp thuế sẽ yêu cầu một tỷ lệ đáng kể chi phí y tế, đóng góp từ thiện, thu nhập thụ động và các khoản khấu trừ từng khoản đủ điều kiện khác.

Tuy nhiên, người nộp thuế có thể yêu cầu khấu trừ theo luật định dựa trên tình trạng đăng ký của họ hoặc chia thành từng khoản chi phí phải trả mà họ phải chịu trong suốt cả năm.

Bạn không thể chia thành từng khoản chi phí của mình và đồng thời nhận khoản miễn trừ tiêu chuẩn. Do đó, thu nhập chịu thuế của bạn được tính toán.

Xem xét TCJA đã tăng gần gấp bốn lần các khoản miễn trừ này so với những gì trước đây vào năm 2018, việc sử dụng khoản khấu trừ tiêu chuẩn thường làm giảm lợi nhuận kiếm được của người tham gia nhiều hơn so với việc chia thành từng khoản.

Để thiết lập danh mục báo cáo của bạn cho tờ khai thuế cá nhân, trước tiên bạn phải xác định thu nhập chịu thuế của mình.

Với điều kiện bạn chưa kết hôn, bạn phải báo cáo tiền lãi của mình với tư cách là người kiếm tiền độc thân hoặc với tư cách là người đứng đầu nơi cư trú nếu bạn chi trả hơn một nửa chi phí bảo trì và ăn ở cho một cá nhân đủ điều kiện.

Nếu bạn đã kết hôn, rất có thể bạn sẽ muốn khai như vợ chồng khai cùng nhau. Tuy nhiên, có một số trường hợp hạn chế trong đó việc nộp đơn như vợ chồng nộp đơn lẻ nghe có vẻ đúng.

Tổng thu nhập đã điều chỉnh là gì?

Tổng thu nhập trong đó Cục thuế thu nhập xác định thuế của một cá nhân là điểm tham chiếu. Đó là tổng doanh thu của bạn từ tất cả các tài nguyên không bao gồm mọi khoản khấu trừ được phép.

Điều này bao gồm cả tiền mặt được tạo ra từ thu nhập, tiền lương, tiền thưởng và lương tâm cũng như tài sản được thừa kế từ phần thưởng và tiền lãi từ chứng khoán, tiền bản quyền và tiền thắng trong trò chơi. Đó là sự khác biệt giữa một tập đoàn mạng lưới bán hàng và giá vốn hàng bán của nó.

Nó bao gồm tiền, tiền lương và lợi ích, ưu đãi, lợi nhuận, thế chấp, cho thuê, bản quyền, lương hưu, thu nhập công ty, hoàn thuế thu nhập và cổ phần của công ty và cộng tác.

Nó cũng tính đến thu nhập vốn và khấu hao. Một số khoản giải ngân tài khoản hưu bổng, chẳng hạn như phân phối tối thiểu bắt buộc và thu nhập bảo hiểm mất khả năng lao động, được phản ánh trong tính toán tổng thu nhập.

Tổng thu nhập kinh doanh không chỉ là về tổng doanh thu cho những người tự làm chủ, doanh nhân công ty và doanh nghiệp. Ngoài ra, tổng số tiền do công ty tạo ra ít được phép dùng cho chi tiêu của tổ chức hoặc lợi nhuận gộp.

Thu nhập kinh doanh ròng là thuật ngữ được sử dụng để mô tả tổng thu nhập của người sáng lập công ty. Mặt khác, tổng thu nhập có thể bao gồm nhiều hơn nữa; một cách hiệu quả, mọi thứ không được IRS tuyên bố cụ thể là được miễn thuế.

Tiền trợ cấp nuôi con, hầu hết các khoản thanh toán ly hôn, tiền bồi thường thiệt hại do thương tích cơ thể, quyền lợi của cựu chiến binh, hỗ trợ, thù lao cho công nhân và Thu nhập hỗ trợ bổ sung đều là những ví dụ về thu nhập được miễn thuế.

Mặc dù chúng không phải chịu thuế, nhưng những loại lợi nhuận này không được phản ánh trong tổng thu nhập của bạn.

Sự khác biệt chính giữa Thu nhập chịu thuế và Tổng thu nhập đã điều chỉnh

- Thu nhập chịu thuế là số tiền được tạo ra bởi một chủ thể kinh doanh với chi phí thấp hơn. Ngược lại, tổng thu nhập được điều chỉnh là thu nhập chịu thuế của người nhận bao gồm tất cả các loại khả năng mua.

- Tất cả các khoản phí áp dụng cho người nộp thuế đều dựa trên thu nhập chịu thuế của họ. Mặt khác, thuế cá nhân được tính dựa trên tổng thu nhập dự kiến.

- Thu nhập chịu thuế cho phép khấu trừ vào chi phí hoạt động của một tổ chức. Mặt khác, tổng thu nhập đã điều chỉnh cần xem xét các khoản khấu trừ của thực thể.

- Các khoản khấu trừ thuế bao gồm đóng góp cho tổ chức từ thiện, chi phí y tế, nợ không có bảo đảm và phí dịch vụ. Việc làm, tăng vốn, lãi tiền gửi cố định, doanh thu công ty, v.v. là những ví dụ về AGI.

- Thu nhập chịu thuế của một tổ chức được tính bằng cách giảm tổng thu nhập từ chi tiêu của công ty trong Thu nhập chịu thuế. Trong khi ở AGI, tổng số được tạo trước bất kỳ khoản khấu trừ nào sẽ lưu những khoản bị IRC loại trừ rõ ràng.

- https://apps.bea.gov/scb/pdf/2004/04April/0404PI&AG.pdf

- https://apps.bea.gov/scb/pdf/national/niparel/1996/0596gd.pdf

Cập nhật lần cuối: ngày 13 tháng 2023 năm XNUMX

Chara Yadav có bằng MBA về Tài chính. Mục tiêu của cô là đơn giản hóa các chủ đề liên quan đến tài chính. Cô đã làm việc trong lĩnh vực tài chính khoảng 25 năm. Cô đã tổ chức nhiều lớp học về tài chính và ngân hàng cho các trường kinh doanh và cộng đồng. Đọc thêm tại cô ấy trang sinh học.

Tôi không nghĩ thông tin trong bài viết này là chính xác. Có một số mâu thuẫn và tôi không bị thuyết phục bởi lời giải thích về sự khác biệt giữa thu nhập chịu thuế và tổng thu nhập được điều chỉnh.

Đây là một bài viết tuyệt vời để tìm hiểu về lịch sử thuế ở các nền văn minh cổ đại khác nhau. Nó rất giàu thông tin và cung cấp cơ sở tốt để so sánh thu nhập chịu thuế và tổng thu nhập đã điều chỉnh. Các tài liệu tham khảo rất hữu ích. Bạn đã làm rất tốt!

Vâng, đó là một bài viết tuyệt vời. Thông tin này rất hữu ích và tôi thực sự thích cách nó giải thích những khác biệt chính giữa thu nhập chịu thuế và tổng thu nhập đã điều chỉnh!

Quan điểm lịch sử cung cấp một cái nhìn sâu sắc độc đáo về sự phát triển của thuế. Bảng so sánh rất hữu ích. Tuy nhiên, tôi muốn có một số ví dụ hiện đại hơn.

Bài viết đã giải thích rất tốt về thu nhập chịu thuế và tổng thu nhập đã điều chỉnh. Các tài liệu tham khảo thêm độ tin cậy và chiều sâu cho nội dung. Tôi thật sự thích đọc cái này.

Tôi đồng ý, bối cảnh lịch sử rất thú vị. Thật tốt khi biết về hệ thống thuế của các nền văn minh khác nhau. Phần giải thích về Thu nhập chịu thuế và Tổng thu nhập đã điều chỉnh cũng khá chi tiết.

Bài viết này rất kỹ lưỡng. Các ví dụ và bảng so sánh khác nhau giúp dễ hiểu hơn về khái niệm thu nhập chịu thuế và tổng thu nhập được điều chỉnh

Bài viết có nhiều sai sót và sai sót. Tôi không thể tin rằng nó đã được xuất bản với những lỗi rõ ràng như vậy.