يعد EFT (تحويل الأموال الإلكتروني) مصطلحًا أوسع يشمل طرقًا إلكترونية مختلفة لتحويل الأموال، في حين أن ACH (غرفة المقاصة الآلية) هو نوع محدد من نظام التحويل الإلكتروني الذي يشيع استخدامه لمعالجة المدفوعات الإلكترونية والودائع المباشرة في الولايات المتحدة.

الوجبات السريعة الرئيسية

- التحويل الإلكتروني (EFT) هو مصطلح عام للمعاملات الإلكترونية بين الحسابات المصرفية. في الوقت نفسه ، تعد Automated Clearing House (ACH) شبكة محددة لمعالجة المعاملات الإلكترونية المجمعة في الولايات المتحدة.

- يغطي التحويل الإلكتروني مجموعة واسعة من طرق الدفع الإلكترونية ، بما في ذلك التحويلات البنكية وبطاقات الائتمان ومعاملات ACH ، في حين أن ACH هو نظام محدد لمعالجة المعاملات المجمعة.

- تعد معاملات ACH أقل تكلفة وأبطأ من طرق التحويل الإلكتروني الأخرى مثل التحويلات البنكية ولكنها مناسبة تمامًا للمعاملات كبيرة الحجم ومنخفضة القيمة.

EFT مقابل ACH

يشير التحويل الإلكتروني (التحويل الإلكتروني) إلى المعاملات المالية بين الحسابات المصرفية. يتيح التحويل الإلكتروني تحويل الأموال بشكل فوري. يشير ACH (Automated Clearing House) إلى الأموال التي يتم تحويلها إلى حسابات مختلفة بشكل جماعي مثل دفع الرواتب. قد يستغرق إتمام المعاملة بضعة أيام.

التحويل الإلكتروني أسرع مقارنةً بـ ACH. بينما من ناحية أخرى ، يتعين على ACH الاتصال ببنوك مختلفة تستغرق وقتًا.

جدول المقارنة

| الجانب | تحويل الأموال الإلكتروني (EFT) | غرفة المقاصة الآلية (ACH) |

|---|---|---|

| الهدف | مصطلح عام لتحويل الأموال إلكترونيًا من حساب إلى آخر. يمكن أن يشمل التحويل الإلكتروني طرقًا مختلفة، بما في ذلك ACH. | شبكة ونظام محدد لمعالجة الدفعات الإلكترونية، بما في ذلك الإيداعات المباشرة ودفع الفواتير وغيرها من المعاملات. |

| سرعة النقل | يمكن أن يختلف اعتمادًا على الطريقة المستخدمة (على سبيل المثال، التحويل البنكي، الخدمات المصرفية عبر الإنترنت، معاملات البطاقة). يمكن معالجة المعاملات في الوقت الفعلي أو مع تأخير بسيط. | تتم معالجتها عادةً على دفعات مع فترات معالجة محددة، مما يؤدي إلى تأخير لمدة يوم عمل واحد على الأقل. |

| أنواع المعاملات | يشمل مجموعة واسعة من المعاملات الإلكترونية، بما في ذلك التحويلات البنكية والتحويلات المصرفية عبر الإنترنت ومعاملات بطاقات الخصم/الائتمان والمزيد. | يُستخدم بشكل أساسي لأنواع محددة من المعاملات، بما في ذلك الودائع المباشرة ومدفوعات الرواتب ومدفوعات البائعين واسترداد الضرائب ودفع فواتير المستهلك. |

| التكلفة | يمكن أن تختلف التكاليف بشكل كبير اعتمادًا على طريقة التحويل الإلكتروني المحددة المستخدمة. على سبيل المثال، قد تتطلب التحويلات البنكية رسومًا أعلى، في حين أن التحويلات المصرفية عبر الإنترنت مجانية. | تعد معاملات ACH أقل تكلفة من طرق التحويل الإلكتروني الأخرى. قد يتم تطبيق رسوم على بعض معاملات ACH، لكنها أقل. |

| الرقابة التنظيمية | تخضع للرقابة التنظيمية، ولكن مستوى التنظيم يمكن أن يختلف اعتمادًا على طريقة التحويل الإلكتروني والولاية القضائية المحددة. | تخضع للتنظيم العالي من قبل الرابطة الوطنية لمركز المقاصة الآلي (NACHA) في الولايات المتحدة. يجب أن تتوافق معاملات ACH مع قواعد وإرشادات محددة. |

| حالات الاستخدام النموذجية | تُستخدم لأغراض مختلفة، بما في ذلك معاملات البيع بالتجزئة والمدفوعات من شخص لآخر والتسوق عبر الإنترنت والمزيد. | يُستخدم بشكل شائع لمعالجة كشوف المرتبات، والإيداع المباشر للرواتب، ودفع الفواتير المتكررة (على سبيل المثال، المرافق، والرهون العقارية)، ومدفوعات البائعين، والمدفوعات الحكومية. |

| شبكة الدفع | غير مرتبطة بشبكة دفع محددة؛ قد تستخدم طرق التحويل الإلكتروني المختلفة شبكات أو قنوات مختلفة. | تعمل على شبكة دفع محددة، مثل شبكة ACH في الولايات المتحدة. تتم معالجة المعاملات من خلال هذه الشبكة. |

| عملية التسوية | يمكن أن تتم التسوية في الوقت الفعلي أو مع تأخير بسيط، اعتمادًا على طريقة التحويل الإلكتروني المحددة. | تتم تسوية معاملات ACH على دفعات مع فترات معالجة محددة، مما يؤدي إلى تأخير تحويل الأموال. |

| الاستخدام الدولي | يمكن استخدامه لكل من المعاملات المحلية والدولية، اعتمادًا على الطريقة والمؤسسات المالية المعنية. | يُستخدم بشكل أساسي للمعاملات المحلية داخل البلد أو المنطقة التي تم إنشاء شبكة ACH فيها. معاملات ACH الدولية (IAT) ممكنة ولكنها أقل شيوعًا. |

| إمكانية الوصول | متاحة من خلال قنوات مختلفة، بما في ذلك البنوك والمؤسسات المالية ومنصات الخدمات المصرفية عبر الإنترنت ومعالجات الدفع والمزيد. | يمكن الوصول إليها من خلال البنوك والمؤسسات المالية والمنظمات المشاركة في شبكة ACH. |

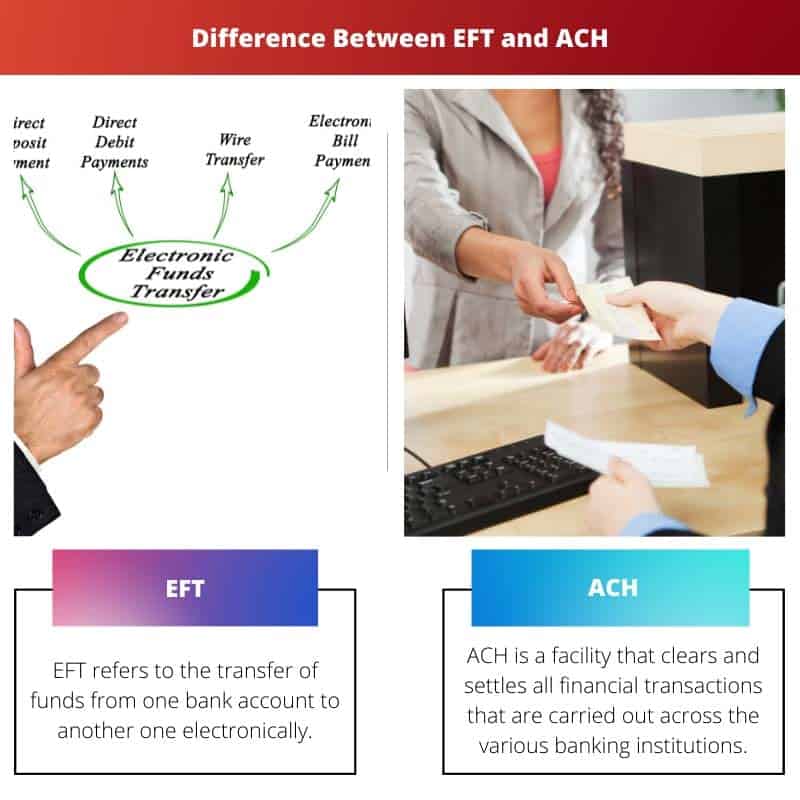

ما هو التحويل الإلكتروني (EFT)؟

تحويل الأموال الإلكتروني (EFT) هو وسيلة رقمية آمنة وفعالة لتحويل الأموال بين الحسابات، مما يلغي الحاجة إلى العملة الفعلية أو الشيكات الورقية. وتسهل هذه العملية الإلكترونية المعاملات المالية، وتوفر وسيلة سريعة ومريحة لتبادل الأموال.

تقنية

- استهلال: يبدأ التحويل الإلكتروني ببدء المعاملة من قبل الدافع من خلال الوسائل الإلكترونية، مثل الخدمات المصرفية عبر الإنترنت، أو تطبيقات الهاتف المحمول، أو الأنظمة الآلية.

- ترخيص: يأذن الدافع بالتحويل من خلال تقديم التفاصيل الضرورية مثل أرقام الحساب والمبلغ ومعلومات المستلم. تضمن هذه الخطوة شرعية وأمن المعاملة.

- انتقال: يتم نقل تفاصيل الدفع بشكل آمن من خلال الشبكات الإلكترونية القائمة، مثل نظام غرفة المقاصة الآلية (ACH) أو التحويلات البنكية، مما يتيح التحويل السلس للأموال.

- اﻟﻤﻌﺎﻟﺠﺔ: تقوم المؤسسات المالية بمعالجة المعاملة بناءً على المعلومات المقدمة، والتحقق من توافر الأموال وضمان الامتثال لبروتوكولات الأمان.

- إتمام: بمجرد اكتمال المعالجة، يتم إضافة المبلغ إلى حساب المستلم، ويتم خصم المبلغ من حساب الدافع، مما يؤدي إلى إنهاء تحويل الأموال الإلكتروني.

المميزات

- السرعة والكفاءة: يتيح التحويل الإلكتروني المعاملات السريعة وفي الوقت الفعلي، مما يقلل الوقت المرتبط بالطرق الورقية التقليدية.

- حماية: من خلال إجراءات التشفير والمصادقة المطبقة، يضمن التحويل الإلكتروني (EFT) المعاملات المالية الآمنة، مما يقلل من مخاطر الاحتيال.

- فعاله من حيث التكلفه: يلغي التحويل الإلكتروني الحاجة إلى التعامل الفعلي مع الشيكات أو النقود، مما يؤدي إلى توفير التكاليف لكل من الأفراد والشركات.

- إمكانية الوصول: يمكن بدء التحويل الإلكتروني من أي مكان متصل بالإنترنت، مما يوفر الراحة وإمكانية الوصول للمستخدمين.

ما هي غرفة المقاصة الآلية (ACH)؟

غرفة المقاصة الآلية (ACH) هي نظام إلكتروني لتحويل الأموال يسهل التحويل السلس والآمن للأموال بين المؤسسات المالية داخل الدولة. وهو يعمل كنظام معالجة دفعات، مما يسمح للشركات والأفراد والمؤسسات المالية ببدء واستلام المدفوعات إلكترونيًا.

الية عمل سفينة نوح

- معالجة الدفع: تعمل ACH كمنصة مركزية لمعالجة أنواع مختلفة من المعاملات المالية، بما في ذلك الودائع المباشرة ودفع الفواتير والمدفوعات بين الشركات. يؤدي ذلك إلى تبسيط تحويل الأموال، مما يقلل الحاجة إلى الشيكات الورقية والعمليات اليدوية.

- دفعة معالجة: يتم تجميع معاملات ACH في دفعات ومعالجتها على فترات زمنية محددة مسبقًا، على أساس يومي. هذه الكفاءة تجعلها مناسبة للمدفوعات المتكررة، مثل ودائع الرواتب ودفع فواتير الخدمات.

- الودائع والسحوبات المباشرة: تتيح ACH الإيداعات المباشرة، مما يسمح لأصحاب العمل بتحويل الرواتب مباشرة إلى الحسابات المصرفية للموظفين. كما أنه يسهل عمليات السحب التلقائي للمدفوعات المتكررة، مثل أقساط الرهن العقاري ورسوم الاشتراك.

- فعالة من حيث التكلفة وفي الوقت المناسب: تعتبر معاملات ACH فعالة من حيث التكلفة مقارنة بطرق الدفع التقليدية، مثل التحويلات البنكية أو الشيكات الورقية. ويعزز النظام تحويلات الأموال في الوقت المناسب، مما يعزز الكفاءة المالية لكل من الشركات والأفراد.

الأمن والتنظيم

- التشفير والمصادقة: تعطي معاملات ACH الأولوية للأمن من خلال بروتوكولات التشفير والمصادقة، مما يضمن سرية وسلامة المعلومات المالية الحساسة.

- الرقابة التنظيمية: تخضع عمليات ACH للرقابة التنظيمية لحماية مصالح المستهلكين والمؤسسات المالية. يساعد الالتزام بالقواعد واللوائح المعمول بها في الحفاظ على سلامة نظام تحويل الأموال الإلكتروني.

- قواعد ناشا: تقوم الرابطة الوطنية لغرفة المقاصة الآلية (NACHA) بوضع وتنفيذ القواعد التي تحكم معاملات ACH في الولايات المتحدة، مما يضمن ممارسات موحدة ويعزز نظام مدفوعات إلكترونية آمن وموثوق.

الاختلافات الرئيسية بين التحويل الإلكتروني (EFT) وغرفة المقاصة الآلية (ACH)

- النطاق والمدة:

- التحويل الإلكتروني: التحويل الإلكتروني هو مصطلح واسع يشمل طرق التحويل الإلكتروني المختلفة بين الحسابات. وهو مفهوم عام يشمل المعاملات المالية الإلكترونية المختلفة.

- أش: تشير ACH على وجه التحديد إلى شبكة ونظام غرفة المقاصة الآلية المستخدمة لمعالجة الدفعات الإلكترونية، بما في ذلك الودائع المباشرة ودفع الفواتير والمعاملات الأخرى. إنها شبكة ومصطلح محدد.

- أنواع المعاملات:

- التحويل الإلكتروني: يغطي التحويل الإلكتروني العديد من المعاملات الإلكترونية، بما في ذلك التحويلات البنكية والتحويلات المصرفية عبر الإنترنت ومعاملات بطاقات الخصم/الائتمان ودفع الفواتير الآلية والمزيد. ويمكن أن تشمل معاملات البيع بالتجزئة والمستهلكين والتجارية.

- أش: تركز ACH بشكل أساسي على أنواع معينة من المعاملات، مثل الودائع المباشرة (مثل كشوف المرتبات والمزايا الحكومية)، والخصوم المباشرة (مثل دفع الفواتير المتكررة)، والمدفوعات بين الشركات. يتم استخدامه للمعاملات المجدولة والمتكررة.

- سرعة المعالجة:

- التحويل الإلكتروني: يمكن أن تختلف سرعة معاملات التحويل الإلكتروني بشكل كبير اعتمادًا على الطريقة المحددة المستخدمة. يمكن معالجة بعض معاملات التحويل الإلكتروني، مثل التحويلات البنكية، في الوقت الفعلي، بينما قد يستغرق البعض الآخر وقتًا قصيرًا أو عدة أيام عمل.

- أش: تتم معالجة معاملات ACH على دفعات مع نوافذ معالجة محددة، مما يؤدي إلى تأخير لمدة يوم عمل واحد على الأقل. فهي ليست المعاملات في الوقت الحقيقي.

- الرقابة التنظيمية:

- التحويل الإلكتروني: يخضع التحويل الإلكتروني للرقابة التنظيمية، ولكن مستوى التنظيم يمكن أن يختلف اعتمادًا على طريقة التحويل الإلكتروني المحددة والولاية القضائية التي يتم إجراؤها فيها.

- أش: يتم تنظيم معاملات ACH بشكل كبير من قبل الرابطة الوطنية لغرفة المقاصة الآلية (NACHA) في الولايات المتحدة. يجب أن تتوافق معاملات ACH مع القواعد والمبادئ التوجيهية المحددة التي وضعتها NACHA.

- التكاليف والرسوم:

- التحويل الإلكتروني: تعتمد التكاليف المرتبطة بمعاملات التحويل الإلكتروني على الطريقة المستخدمة والمؤسسات المالية المعنية. قد تفرض بعض طرق التحويل الإلكتروني رسومًا، بينما تكون طرق أخرى، مثل التحويلات المصرفية عبر الإنترنت داخل نفس البنك، مجانية أو برسوم قليلة.

- أش: تعد معاملات ACH أقل تكلفة من طرق التحويل الإلكتروني الأخرى. قد يتم تطبيق رسوم على بعض معاملات ACH، لكنها أقل.

- إمكانية الوصول:

- التحويل الإلكتروني: يتوفر التحويل الإلكتروني من خلال قنوات مختلفة، بما في ذلك البنوك والمؤسسات المالية ومنصات الخدمات المصرفية عبر الإنترنت ومعالجات الدفع وتطبيقات الخدمات المصرفية عبر الهاتف المحمول. يوفر الراحة والمرونة لإجراء المعاملات المالية.

- أش: يمكن الوصول إلى خدمات ACH من خلال البنوك والمؤسسات المالية والمنظمات المشاركة في شبكة ACH. يتم استخدامه بشكل أساسي لأنواع محددة من المعاملات داخل الولايات المتحدة.

- https://search.proquest.com/openview/56d363e7d98a5f51145c99fb013e9dce/1?pq-origsite=gscholar&cbl=27768

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/usflr13&div=25&id=&page=

- https://psycnet.apa.org/record/1968-02651-001

آخر تحديث: 25 فبراير 2024

شارا ياداف حاصلة على ماجستير في إدارة الأعمال في المالية. هدفها هو تبسيط الموضوعات المتعلقة بالتمويل. عملت في مجال التمويل لمدة 25 عامًا تقريبًا. وقد عقدت العديد من الفصول المالية والمصرفية لكليات الأعمال والمجتمعات. اقرأ المزيد عندها صفحة بيو.

يوضح هذا المنشور تعقيدات التحويل الإلكتروني وACH بطريقة غنية بالمعلومات، مما يسهل الفهم الشامل لأنظمة المعاملات الإلكترونية هذه. تجدر الإشارة إلى تفاصيل أنواع المعاملات والسرعة والتكاليف وإمكانية الوصول إلى التحويل الإلكتروني.

أنا أشاركك مشاعرك، جويل سكوت. يعمل التوزيع التفصيلي للخصائص والميزات الرئيسية للتحويل الإلكتروني على تعزيز معرفة القراء بأنواع المعاملات المختلفة والسرعة والتكاليف وإمكانية الوصول التي ينطوي عليها تحويل الأموال الإلكتروني.

يقدم المنشور مقارنة تفصيلية بين التحويل الإلكتروني وACH، مما يوفر للقراء نظرة عامة شاملة على الاختلافات بين هاتين الطريقتين لتحويل الأموال الإلكترونية. يؤدي تضمين الخصائص والميزات الرئيسية للتحويل الإلكتروني إلى تعزيز القيمة المعلوماتية للمنشور.

أنا أتفق معك، تانيا كيلي. يساهم تحديد الخصائص والميزات الرئيسية للتحويل الإلكتروني بشكل كبير في العمق المعلوماتي للمنشور، مما يسمح للقراء بالحصول على نظرة ثاقبة حول تفاصيل تحويل الأموال الإلكتروني.

يعد تقسيم التحويل الإلكتروني وACH إلى سمات وأنواع معاملات مميزة أمرًا حيويًا للقراء الذين يسعون إلى فهم الفروق الدقيقة في أنظمة تحويل الأموال الإلكترونية - مقال غني بالمعلومات!

يوفر المنشور رؤى قيمة حول الاختلافات بين التحويل الإلكتروني وACH، مما يسمح للقراء بالحصول على فهم أعمق لأنظمة تحويل الأموال الإلكترونية هذه. يعد جدول المقارنة مفيدًا بشكل خاص لتسليط الضوء على الفروق بين الطريقتين.

في الواقع، يوضح جدول المقارنة التفصيلي بشكل فعال الجوانب المختلفة لـ EFT وACH، مما يمكّن القراء من تمييز ميزاتهم ووظائفهم الفريدة.

توفر الخصائص والميزات التفصيلية للتحويل الإلكتروني المقدمة في المنشور للقراء رؤى قيمة حول مجموعة واسعة من المعاملات المالية الإلكترونية. يلتقط هذا المنشور بشكل فعال الفروق الدقيقة في التحويل الإلكتروني وACH، مما يعزز فهم القراء لكلا النظامين.

وأنا أتفق تماما، باتريشيا لويد. يوفر التوزيع التفصيلي لهذا المنشور لخصائص وميزات التحويل الإلكتروني للقراء فهمًا شاملاً للطبيعة المتعددة الأوجه لتحويل الأموال الإلكتروني.

يعد الشرح الشامل والمقارنة بين التحويل الإلكتروني وACH مفيدًا للغاية للقراء الذين يسعون إلى فهم تعقيدات أنظمة تحويل الأموال الإلكترونية. يوفر التفصيل التفصيلي لأنواع المعاملات والتنظيم للقراء رؤية شاملة للوظائف والإشراف المرتبط بالتحويل الإلكتروني وACH.

بالتأكيد، قكينيدي. يعد التوزيع التفصيلي لأنواع المعاملات والتنظيم بمثابة مورد قيم للقراء، حيث يوفر لهم فهمًا متعمقًا للجوانب المميزة للتحويل الإلكتروني وACH.

يقدم المنشور وصفًا شاملاً لـ EFT وACH، ويتعمق في الجوانب الأساسية وعمليات التسوية والاستخدام الدولي. يعد التفصيل التفصيلي لعملية التسوية وإمكانية الوصول إلى كل طريقة مفيدًا بشكل خاص للقراء.

أنا أشارك وجهة نظرك، سروجرز. إن التفصيل التفصيلي لعملية التسوية وإمكانية الوصول يثري معرفة القراء بمختلف جوانب تحويل الأموال الإلكتروني وACH، مما يعزز فهمًا أعمق لوظائفهم.

يقدم هذا المنشور شرحًا واضحًا وشاملاً لـ EFT وACH، مما يسهل على القراء فهم الاختلافات بين الاثنين. يعد تضمين الوجبات السريعة الرئيسية وجداول المقارنة والخصائص التفصيلية لـ EFT مفيدًا ومفيدًا للغاية.

وأنا أتفق مع تقييمك، بيلسون. يعد تقسيم تحويل الأموال الإلكتروني و ACH إلى الوجبات الرئيسية وجدول المقارنة التفصيلي مفيدًا جدًا لأولئك الذين يسعون إلى فهم تفاصيل كل طريقة.

يقدم الشرح الشامل والمقارنة بين التحويل الإلكتروني وACH المقدم في المنشور للقراء رؤى قيمة حول الخصائص والوظائف المميزة لأنظمة المعاملات الإلكترونية هذه. يعد التفصيل التفصيلي للغرض وأنواع المعاملات وتكلفة كل طريقة مفيدًا بشكل خاص للقراء.

وأنا أتفق تماما، ستيفنز إيلين. يوفر التفصيل التفصيلي للغرض وأنواع المعاملات والتكلفة للقراء فهمًا شاملاً للجوانب والوظائف الفريدة لـ EFT وACH.

يحدد المنشور بشكل فعال الخصائص والميزات الرئيسية للتحويل الإلكتروني، مع تسليط الضوء على أنواع المعاملات المختلفة والسرعة والتكاليف وإمكانية الوصول إليها. يساهم تضمين جدول المقارنة بشكل كبير في القيمة المعلوماتية للمنشور والمحتوى التعليمي.

في الواقع، فتورنر. يوفر التحديد الشامل للميزات الرئيسية وجدول المقارنة للقراء نظرة عامة مفصلة وغنية بالمعلومات عن التحويل الإلكتروني وACH، مما يعزز الفهم الشامل لأنظمة تحويل الأموال الإلكترونية.

يقدم المنشور تحليلًا متعمقًا لـ EFT وACH، مع تسليط الضوء على ميزاتهما المميزة والإشراف التنظيمي وحالات الاستخدام النموذجية. يلتقط جدول المقارنة التفصيلي الفروق بين النظامين بشكل فعال، مما يوفر للقراء منظورًا ثاقبًا.

بالتأكيد، دارين إدواردز. يوفر جدول المقارنة التفصيلي للقراء نظرة عامة واضحة وموجزة على الاختلافات بين تحويل الأموال الإلكتروني وACH، مما يعزز معرفتهم وفهمهم لطرق تحويل الأموال الإلكترونية هذه.

إن التوضيح الشامل للرقابة التنظيمية وحالات الاستخدام النموذجية للتحويل الإلكتروني وACH يثري فهم القراء لأنظمة المعاملات الإلكترونية هذه - وهو مقال رائع!