Der Buchgewinn stellt die expliziten monetären Gewinne aus Geschäftsaktivitäten dar, wobei nur explizite Kosten wie Ausgaben und Einnahmen berücksichtigt werden. Der wirtschaftliche Gewinn berücksichtigt jedoch implizite Kosten wie Opportunitätskosten und Kapitalkosten und bietet ein umfassenderes Maß für die Rentabilität, indem der volle Umfang der in einem Unternehmen eingesetzten Ressourcen berücksichtigt wird. Während sich der Buchgewinn auf den Jahresabschluss konzentriert, bietet der Wirtschaftsgewinn eine breitere Perspektive, die für die Entscheidungsfindung und die Beurteilung der langfristigen Nachhaltigkeit von entscheidender Bedeutung ist.

Key Take Away

- Der Buchgewinn ist die nach den Grundsätzen der Finanzbuchhaltung berechnete Differenz zwischen Einnahmen und Ausgaben.

- Der wirtschaftliche Gewinn ist die Differenz zwischen Gesamtumsatz und Gesamtkosten, einschließlich Opportunitätskosten, und wird verwendet, um die langfristige Rentabilität eines Unternehmens zu messen.

- Der Buchgewinn konzentriert sich auf die finanzielle Leistung eines Unternehmens, während der wirtschaftliche Gewinn sowohl die finanziellen als auch die Opportunitätskosten berücksichtigt.

Buchhaltung vs. wirtschaftlicher Gewinn

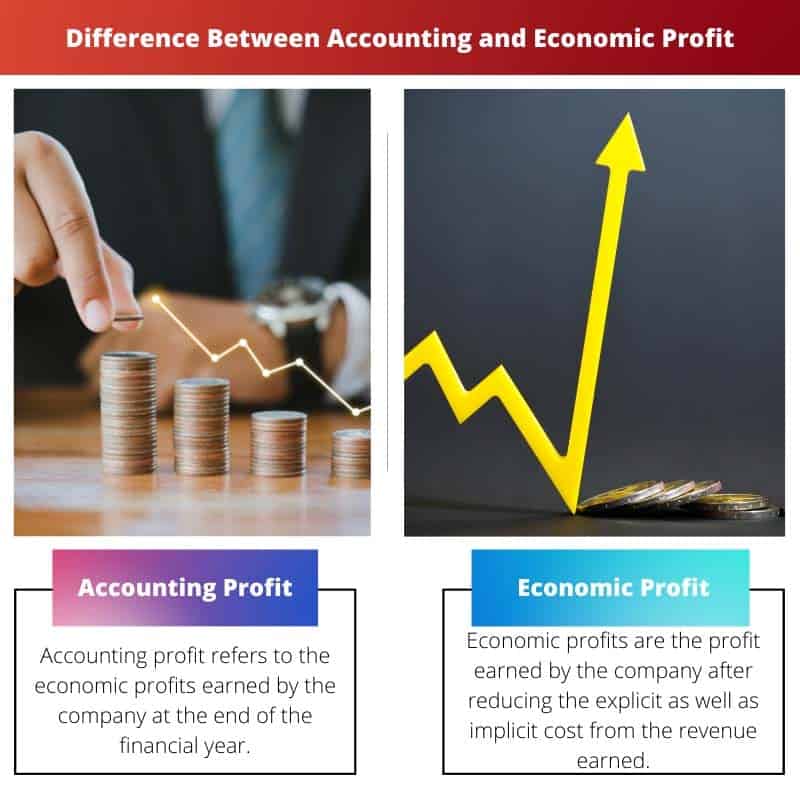

Der Unterschied zwischen Buchhaltung und wirtschaftlichem Gewinn ist das buchhalterischer Gewinn bezieht sich auf monetäre Einnahmen abzüglich monetärer Kosten, die alle Arten von Kosten in der Organisation in Form von Mieten, Gehältern, Sachkosten usw. umfassen. Ökonomischer Gewinn bezieht sich auf die monetären Einnahmen abzüglich der Gesamtkosten. Die Gesamtkosten umfassen Opportunitäts- und implizite Kosten, einschließlich Gehälter, Mieten usw.

Der buchhalterische Gewinn besteht nur aus impliziten Kosten, während der wirtschaftliche Gewinn aus expliziten und impliziten Kosten besteht.

Vergleichstabelle

| Merkmal | Buchgewinn | Ökonomischer Gewinn |

|---|---|---|

| Zweck | Misst die eines Unternehmens kurzfristige finanzielle Leistung basierend auf expliziten Kosten und Einnahmen. | Misst die eines Unternehmens echte Rentabilität durch Berücksichtigung aller Kosten, einschließlich expliziter und impliziter Kosten. |

| Kosten inklusive | Nur explizite Kosten (z. B. Kosten der verkauften Waren, Betriebskosten, Gehälter, Steuern). | Sowohl explizite als auch implizite Kosten. |

| Implizite Kosten | Nicht inbegriffen. | Im Preis inbegriffen (z. B. Opportunitätskosten des Kapitals, implizite Miete). |

| Berechnung | Gesamtumsatz – Gesamte explizite Kosten | Gesamtumsatz – (Gesamtzahl der expliziten Kosten + Gesamtzahl der impliziten Kosten) |

| Dolmetschen | Gibt die Fähigkeit eines Unternehmens zur Generierung an von seinem Kerngeschäft profitieren in einem bestimmten Abrechnungszeitraum. | Zeigt die Schaffensfähigkeit eines Unternehmens an Mehrwert für seine Aktionäre durch Berücksichtigung der Kosten aller genutzten Ressourcen, einschließlich derjenigen, die nicht ausdrücklich bezahlt werden. |

| Einschränkungen | Ignoriert das Zeitwert des Geldes, berücksichtigt nicht Risiko. | Umfassendere Maßnahme, aber erforderlich Schätzung der impliziten Kosten, was subjektiv sein kann. |

Was ist Buchgewinn?

Der Buchgewinn ist ein grundlegendes Konzept der Finanzbuchhaltung, das als Schlüsselindikator für die finanzielle Leistung eines Unternehmens dient. Es stellt den Überschuss der Einnahmen über die expliziten Kosten dar, die bei der Generierung dieser Einnahmen während eines bestimmten Abrechnungszeitraums anfallen.

Definition und Berechnung

- Einnahmen: Der Buchgewinn beginnt mit den Einnahmen, die ein Unternehmen aus seiner Hauptgeschäftstätigkeit erwirtschaftet. Zu den Einnahmen zählen der Verkauf von Waren oder Dienstleistungen, Zinserträge, Mieteinnahmen und andere Einnahmequellen.

- Explizite Kosten: Explizite Kosten sind die direkten Kosten, die einem Unternehmen bei der Durchführung seiner Geschäftstätigkeit entstehen. Diese Kosten sind in Finanzunterlagen leicht identifizierbar und quantifizierbar. Beispiele für explizite Kosten sind Löhne, Miete, Nebenkosten, Rohstoffe und Werbekosten.

- Formel: Die Formel zur Berechnung des Buchgewinns ist einfach: Buchgewinn = Umsatz − explizite Kosten Buchgewinn = Umsatz − explizite Kosten

Bedeutung und Anwendungen

- Leistungsbeurteilung: Der Buchgewinn dient als primäre Messgröße zur Bewertung der finanziellen Leistung eines Unternehmens über einen bestimmten Zeitraum. Es gibt an, ob das Unternehmen mehr Umsatz erwirtschaftet als die mit seiner Geschäftstätigkeit verbundenen Kosten.

- Investorenanalyse: Investoren und Stakeholder nutzen den Buchgewinn, um die Rentabilität und finanzielle Gesundheit eines Unternehmens zu beurteilen. Höhere Buchgewinne weisen häufig auf bessere Investitionsmöglichkeiten hin und locken potenzielle Investoren an.

- Besteuerung: Der Buchgewinn bildet die Grundlage für die Berechnung der von einem Unternehmen an den Staat zu zahlenden Steuern. Steuerbehörden erheben in der Regel Steuern auf das Nettoeinkommen aus der Geschäftstätigkeit, das eng mit dem Buchgewinn verknüpft ist.

Einschränkungen und Überlegungen

- Ohne implizite Kosten: Im Buchgewinn sind implizite Kosten wie Opportunitätskosten und Eigenkapitalkosten nicht berücksichtigt. Diese Einschränkung kann dazu führen, dass die tatsächliche Rentabilität eines Unternehmens überschätzt wird.

- Kurzfristiger Fokus: Der Buchgewinn konzentriert sich in erster Linie auf kurzfristige Finanzergebnisse und bietet möglicherweise keinen umfassenden Überblick über die langfristige Nachhaltigkeit und Wachstumsaussichten eines Unternehmens.

- Vorbehaltlich Manipulation: Da der Buchgewinn auf Rechnungslegungsgrundsätzen und -konventionen beruht, kann er durch Managemententscheidungen, Rechnungslegungsmethoden und Anpassungen beeinflusst werden, was zu potenziellen Verzerrungen in der Finanzberichterstattung führen kann.

Was ist wirtschaftlicher Gewinn?

Der wirtschaftliche Gewinn ist ein in der Wirtschaftswissenschaft verwendetes Konzept zur Messung der tatsächlichen Rentabilität eines Geschäftsvorhabens unter Berücksichtigung sowohl expliziter als auch impliziter Kosten. Im Gegensatz zum Buchgewinn, der nur explizite Kosten berücksichtigt, berücksichtigt der wirtschaftliche Gewinn die Opportunitätskosten der in einem Unternehmen eingesetzten Ressourcen und ermöglicht so eine genauere Beurteilung der Rentabilität.

Definition und Berechnung

- Einnahmen: Der wirtschaftliche Gewinn beginnt mit den Einnahmen, die ein Unternehmen aus seiner Geschäftstätigkeit erwirtschaftet, ähnlich dem Buchgewinn.

- Explizite Kosten: Wie beim Buchgewinn berücksichtigt der wirtschaftliche Gewinn explizite Kosten, also die direkten Kosten, die einem Unternehmen im Rahmen seiner Geschäftstätigkeit entstehen.

- Implizite Kosten: Neben den expliziten Kosten umfasst der wirtschaftliche Gewinn auch implizite Kosten, die die Opportunitätskosten der Ressourcennutzung in einem bestimmten Unternehmen darstellen. Zu diesen Kosten gehören die entgangenen Erträge aus der nächstbesten alternativen Ressourcennutzung, einschließlich der Zeit des Eigentümers und der Rendite des investierten Kapitals.

- Formel: Die Formel zur Berechnung des wirtschaftlichen Gewinns lautet: Ökonomischer Gewinn = Umsatz − (explizite Kosten + implizite Kosten) Ökonomischer Gewinn = Umsatz − (explizite Kosten + implizite Kosten)

Bedeutung und Anwendungen

- Ganzheitliche Gewinnmessung: Der wirtschaftliche Gewinn stellt im Vergleich zum buchhalterischen Gewinn ein umfassenderes Maß für die Rentabilität dar, indem alle mit einem Geschäftsvorhaben verbundenen Kosten berücksichtigt werden. Es bietet Einblicke in den wahren wirtschaftlichen Wert, der durch die Aktivitäten eines Unternehmens generiert wird.

- Ressourcenverteilung: Durch die Berücksichtigung impliziter Kosten hilft der wirtschaftliche Gewinn bei Entscheidungen zur optimalen Ressourcenallokation. Es hilft Unternehmen dabei, die rentabelste Nutzung ihrer Ressourcen zu ermitteln und fördert eine effiziente Allokation auf der Grundlage ihrer Opportunitätskosten.

- Langfristige Entscheidungsfindung: Der wirtschaftliche Gewinn ist wertvoll für die Beurteilung der langfristigen Rentabilität und Nachhaltigkeit eines Unternehmens. Es ermöglicht Managern und Investoren zu bewerten, ob ein Unternehmen Renditen erwirtschaftet, die die Opportunitätskosten der investierten Ressourcen übersteigen, und leitet so die strategische Entscheidungsfindung.

Einschränkungen und Überlegungen

- Subjektivität: Die Berechnung impliziter Kosten, wie z. B. Opportunitätskosten, erfordert häufig subjektive Schätzungen, die je nach Person und Organisation variieren können. Diese Subjektivität kann die Genauigkeit und Zuverlässigkeit wirtschaftlicher Gewinnberechnungen beeinträchtigen.

- Komplexität: Die wirtschaftliche Gewinnanalyse kann aufgrund der Einbeziehung impliziter Kosten komplexer und zeitaufwändiger sein als die buchhalterische Gewinnanalyse. Es erfordert eine sorgfältige Abwägung alternativer Ressourcennutzungen und der damit verbundenen Opportunitätskosten.

- Datenverfügbarkeit: Das Erhalten genauer Daten zur Berechnung impliziter Kosten, insbesondere für immaterielle Ressourcen wie Zeit und Fachwissen, kann eine Herausforderung darstellen und in einigen Fällen die praktische Anwendbarkeit der wirtschaftlichen Gewinnanalyse einschränken.

Hauptunterschiede zwischen Rechnungslegung und wirtschaftlichem Gewinn

- Kostenumfang:

- Der Buchgewinn berücksichtigt nur explizite Kosten wie Löhne, Miete und Materialien.

- Der wirtschaftliche Gewinn umfasst sowohl explizite als auch implizite Kosten, einschließlich Opportunitätskosten und Kapitalkosten.

- Rechenmethode:

- Der Buchgewinn wird berechnet, indem die expliziten Kosten vom Umsatz abgezogen werden.

- Der wirtschaftliche Gewinn wird berechnet, indem sowohl explizite als auch implizite Kosten vom Umsatz abgezogen werden.

- Fokus und Anwendung:

- Der Buchgewinn wird hauptsächlich zur Bewertung der finanziellen Leistung und zur Berichterstattung an die Stakeholder verwendet.

- Der wirtschaftliche Gewinn bietet eine breitere Perspektive und hilft bei Entscheidungen zur Ressourcenallokation, bei der strategischen Planung und bei der Bewertung der langfristigen Nachhaltigkeit.

- https://scholarworks.sjsu.edu/cgi/viewcontent.cgi?article=1037&context=econ_pub

- https://www.bostonfed.org/-/media/Documents/neer/neer498c.pdf

Letzte Aktualisierung: 06. März 2024

Chara Yadav hat einen MBA in Finanzen. Ihr Ziel ist es, finanzbezogene Themen zu vereinfachen. Sie ist seit rund 25 Jahren im Finanzbereich tätig. Sie hat mehrere Finanz- und Bankkurse für Business Schools und Gemeinden gehalten. Lesen Sie mehr bei ihr Bio-Seite.

Während sich der buchhalterische Gewinn auf die finanzielle Leistung eines Unternehmens konzentriert, verfolgt der wirtschaftliche Gewinn einen umfassenderen Ansatz, indem Opportunitätskosten und implizite Kosten berücksichtigt werden. Diese Unterscheidung wird im Artikel gut dargelegt und beleuchtet die Bedeutung des wirtschaftlichen Gewinns für langfristige strategische Entscheidungen.

Besonders aufschlussreich fand ich die Erläuterung der wirtschaftlichen Gewinnberechnung. Es ist eine wertvolle Kennzahl für Unternehmen, um ihre tatsächlichen wirtschaftlichen Kosten einzuschätzen und fundierte Entscheidungen für die Zukunft zu treffen.

Tatsächlich werden die Beschränkungen des Buchgewinns effektiv erläutert, insbesondere im Hinblick auf den Ausschluss impliziter Kosten und die Auswirkungen von Zeitplanung und Rückstellungen. Dies ist ein wesentliches Wissen für jeden, der sich mit Finanzanalysen beschäftigt.

Der Artikel bietet einen umfassenden Vergleich zwischen Buchhaltung und ökonomischem Gewinn und verdeutlicht die Bedeutung des ökonomischen Gewinns für langfristige strategische Entscheidungen. Es ist eine wertvolle Ressource für Unternehmen, die ein tieferes Verständnis von Finanzkennzahlen suchen.

Ich kann nur zustimmen. Die Grenzen des Buchgewinns und die Relevanz des wirtschaftlichen Gewinns für die Ressourcenallokation werden wirkungsvoll hervorgehoben und bieten wertvolle Erkenntnisse für Unternehmen.

Der Artikel beschreibt wirkungsvoll die Grenzen des buchhalterischen Gewinns sowie den damit verbundenen Zeitpunkt und die Rückstellungen und bietet einen umfassenden Überblick über die Herausforderungen bei der Bewertung der finanziellen Leistung. Es ist eine wertvolle Ressource zum Verständnis der Komplexität der Finanzanalyse.

Auf jeden Fall ist die Unterscheidung zwischen Buchführung und wirtschaftlichem Gewinn sowie deren Relevanz für die Entscheidungsfindung und strategische Planung klar formuliert. Es ist eine informative Lektüre für jeden, der sich mit Finanzanalysen beschäftigt.

Ich stimme vollkommen zu. Die Erläuterung der Grenzen des Buchgewinns ist besonders aufschlussreich und bietet wertvolle Erkenntnisse für Unternehmen und Finanzanalysten.

Dieser Artikel bietet einen aufschlussreichen Vergleich zwischen Buchhaltung und wirtschaftlichem Gewinn und erläutert anschaulich die Unterschiede und Nuancen zwischen den beiden Konzepten. Es ist eine großartige Ressource für alle, die ihr Verständnis von Finanzkennzahlen vertiefen möchten.

Ich stimme vollkommen zu. Besonders hilfreich sind die detaillierte Aufschlüsselung der Bestandteile des Buchgewinns und die Berechnungsformel für den wirtschaftlichen Gewinn. Es ist eine umfassende Analyse.

Die Bedeutung des Buchgewinns für die Leistungsbewertung und Entscheidungsfindung wird im Artikel ausführlich erläutert. Es unterstreicht wirkungsvoll die Bedeutung dieser Finanzkennzahl für Unternehmen zur Beurteilung ihres Wachstums und ihrer finanziellen Gesundheit.

Ich stimme vollkommen zu. Die Erläuterungen zu Umsatz, expliziten Kosten und deren Berechnungsformel vermitteln ein klares Verständnis des Buchgewinns und seiner Relevanz für Unternehmen.

Die detaillierte Aufschlüsselung der Bestandteile des Buchgewinns und seine Bedeutung für die Finanzberichterstattung machen diesen Artikel auf jeden Fall zu einer hervorragenden Referenz für Finanzfachleute.

Der Vergleich zwischen Buchgewinn und Wirtschaftsgewinn wird im Artikel gut dargestellt und bietet eine klare Unterscheidung und aufschlussreiche Beispiele. Es ist eine wertvolle Ressource für alle, die ihr Wissen über Finanzanalysen und Entscheidungsfindung erweitern möchten.

Auf jeden Fall werden die Bedeutung des wirtschaftlichen Gewinns für die Bewertung der langfristigen Rentabilität und die Unterscheidung zwischen expliziten und impliziten Kosten wirkungsvoll zum Ausdruck gebracht. Dieser Artikel ist eine hervorragende Referenz zum Verständnis der Komplexität der Rentabilitätsanalyse.

Der Artikel erläutert wirkungsvoll die Berechnung des wirtschaftlichen Gewinns und seine Bedeutung für Unternehmen bei der Beurteilung ihrer tatsächlichen wirtschaftlichen Kosten. Es ist eine wertvolle Ressource für jeden, der Einblicke in die finanzielle Leistung eines Unternehmens gewinnen möchte.

Die Erläuterung des wirtschaftlichen Gewinns und seiner Berechnungsformel liefert auf jeden Fall ein tiefgreifendes Verständnis dieser Finanzkennzahl. Es ist eine aufschlussreiche Lektüre für Finanzexperten und Wirtschaftsanalysten.

Dieser Artikel bietet eine umfassende Aufschlüsselung der Unterschiede zwischen Buchgewinn und Wirtschaftsgewinn und bietet detaillierte Erklärungen und Beispiele zur Veranschaulichung der Konzepte. Es ist eine wertvolle Ressource für Unternehmen und Finanzfachleute gleichermaßen.

Ich kann nur zustimmen. Die Relevanz des wirtschaftlichen Gewinns für langfristige strategische Entscheidungen und die Ressourcenallokation wird besonders hervorgehoben und ermöglicht eine ganzheitliche Sicht auf die Rentabilität.

Die Unterscheidung zwischen Buchgewinn und Wirtschaftsgewinn ist für Unternehmen von entscheidender Bedeutung, um fundierte Entscheidungen zu treffen und ihre finanzielle Leistung besser zu verstehen. Dieser Artikel leistet hervorragende Arbeit bei der klaren und prägnanten Erläuterung dieser Konzepte.

Der Artikel unterstreicht auf jeden Fall, wie wichtig es ist, sowohl explizite als auch implizite Kosten zu berücksichtigen, was für eine genauere Beurteilung der Rentabilität eines Unternehmens unerlässlich ist.

Ich kann nur zustimmen. Die Vergleichstabelle und die bereitgestellten Beispiele erleichtern das Verständnis der wichtigsten Unterschiede zwischen Buchführung und wirtschaftlichem Gewinn und bieten wertvolle Erkenntnisse für Unternehmen.

Die Vergleichstabelle und die klare Unterscheidung zwischen Buchhaltung und wirtschaftlichem Gewinn ermöglichen ein umfassendes Verständnis dieser Finanzkennzahlen. Der Artikel beleuchtet wirkungsvoll die Vor- und Nachteile jedes Ansatzes und ermöglicht den Lesern, wertvolle Einblicke in die Bewertung der Unternehmensrentabilität zu gewinnen.

Auf jeden Fall werden die Grenzen der Gewinnbuchhaltung und der umfassenden Berechnung des wirtschaftlichen Gewinns gut dargestellt. Dieser Artikel ist eine großartige Ressource für alle, die ihre Fähigkeiten in der Finanzanalyse verbessern möchten.