Der Buchgewinn stellt den Nettoertrag dar, der durch Abzug der Aufwendungen von den Einnahmen gemäß den Grundsätzen der periodengerechten Rechnungslegung berechnet wird und nicht zahlungswirksame Posten umfassen kann. Der Cashflow spiegelt jedoch den tatsächlichen Geldfluss in und aus einem Unternehmen wider und liefert ein klareres Bild der Liquidität und des Betriebszustands, indem er sich ausschließlich auf Bargeldtransaktionen konzentriert.

Key Take Away

- Der Buchgewinn ist die Differenz zwischen Einnahmen und Ausgaben, die im Allgemeinen nach den anerkannten Rechnungslegungsgrundsätzen (GAAP) berechnet werden.

- Cashflow ist die Bewegung von Bargeld in und aus dem Geschäft.

- Der Buchgewinn basiert auf der periodengerechten Rechnungslegung, während der Cashflow auf den tatsächlichen Bartransaktionen basiert.

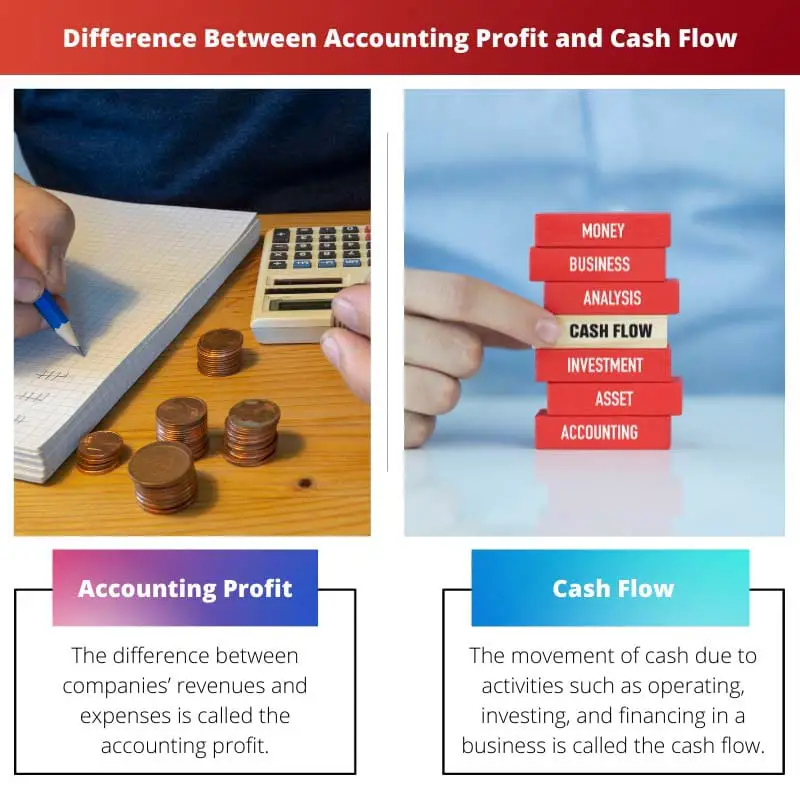

Buchhaltungsgewinn vs. Cashflow

Buchhaltungsgewinn ist die Differenz zwischen den Gesamteinnahmen und den Gesamtausgaben eines Unternehmens. Der Cashflow ist die Bewegung von Bargeld in und aus einem Unternehmen und ist ein genaueres Maß für die Liquidität eines Unternehmens, da er die tatsächlich verfügbaren Barmittel für Betrieb, Investitionen und Finanzierung anzeigt.

Vergleichstabelle

| Merkmal | Buchgewinn | Cash Flow |

|---|---|---|

| Definition | Das Nettoeinkommen verbleibend, nachdem ein Unternehmen während eines bestimmten Zeitraums alle seine Ausgaben von seinen Einnahmen abgezogen hat. | Das Bewegung von Bargeld Ein- und Austritt aus einem Unternehmen während eines bestimmten Zeitraums. |

| Konzentriert sich auf | Rentabilität und Finanzleistung auf der Grundlage von Rechnungslegungsgrundsätzen. | Liquidity und die Fähigkeit des Unternehmens dazu seinen kurzfristigen finanziellen Verpflichtungen nachkommen. |

| Messung | Basierend auf periodengerechte Rechnungslegung, das die erzielten Einnahmen und angefallenen Ausgaben berücksichtigt, unabhängig davon, ob Bargeld eingeht oder ausgezahlt wird. | Basierend auf Kassenbuchhaltung, was nur berücksichtigt tatsächliche Geldeingänge und -auszahlungen. |

| Zeitrahmen | Stellt eine Momentaufnahme der finanziellen Leistung des Unternehmens über einen Zeitraum von einem Jahr dar ein bestimmter Zeitraum (z. B. Quartal, Jahr). | Kann in verschiedene Arten (Betrieb, Investition, Finanzierung) unterteilt werden, um die Quellen und Verwendungen von Bargeld zu verstehen Zeit. |

| Impact der HXNUMXO Observatorien | Wichtig für das Verständnis eines Unternehmens langfristige Rentabilität und Wachstumspotenzial. | Entscheidend für die Beurteilung eines Unternehmens kurzfristige finanzielle Gesundheit und Fähigkeit, seine Rechnungen zu bezahlen. |

| Einschränkungen | Kann irreführend sein, wenn ein Unternehmen einen hohen Gewinn, aber einen schlechten Cashflow erzielt. | Spiegelt nicht direkt die Rentabilität wider, da der Cashflow auch dann positiv sein kann, wenn das Unternehmen nicht profitabel ist. |

Was ist Buchgewinn?

Definition des Buchgewinns:

Der Buchgewinn bezieht sich auf die Finanzkennzahl, die zur Beurteilung der Rentabilität eines Unternehmens verwendet wird, indem die Ausgaben vom Umsatz abgezogen werden, wobei anerkannte Rechnungslegungsgrundsätze (GAAP) oder internationale Finanzberichterstattungsstandards (IFRS) zum Einsatz kommen.

Berechnung des Buchgewinns:

Der Buchgewinn wird berechnet, indem alle in einem bestimmten Zeitraum angefallenen Ausgaben von den im selben Zeitraum erzielten Gesamteinnahmen abgezogen werden. Die Formel zur Berechnung des Buchgewinns lautet wie folgt:

Buchhaltungsgewinn = Gesamteinnahmen – GesamtausgabenBuchhaltungsgewinn = Gesamteinnahmen – Gesamtausgaben

Zu den Einnahmen zählen Einnahmen aus dem Verkauf von Waren oder Dienstleistungen, Zinsen, Dividenden und anderen Quellen. Die Ausgaben umfassen die Kosten, die bei der Produktion, dem Betrieb und der Verwaltung des Unternehmens anfallen, einschließlich Gehälter, Nebenkosten, Miete, Abschreibungen und Steuern.

Bedeutung des Buchgewinns:

- Leistungsbeurteilung: Der Buchgewinn dient als wichtiger Indikator für die finanzielle Leistungsfähigkeit eines Unternehmens. Es ermöglicht Stakeholdern wie Investoren, Gläubigern und dem Management, die Rentabilität des Unternehmens über einen bestimmten Zeitraum zu bewerten.

- Decision Making: Unternehmen nutzen den Buchgewinn, um strategische Entscheidungen hinsichtlich der Ressourcenallokation, Preisstrategien, Expansionsplänen und Investitionsmöglichkeiten zu treffen. Es bietet Einblicke in die finanzielle Gesundheit und Rentabilität verschiedener Projekte oder Unternehmungen.

- Financial Reporting: Der Buchgewinn bildet die Grundlage für die Finanzberichterstattung, einschließlich der Gewinn- und Verlustrechnung, die die finanzielle Leistung eines Unternehmens während eines bestimmten Zeitraums zusammenfasst. Es ist ein entscheidender Bestandteil von Abschlüssen, die den regulatorischen Anforderungen entsprechen und den Stakeholdern Transparenz bieten.

Beschränkungen des Buchgewinns:

- Sachleistungen: Der Buchgewinn kann nicht zahlungswirksame Posten wie Abschreibungen und nicht realisierte Gewinne oder Verluste umfassen, die die tatsächliche Cash-Generierungsfähigkeit des Unternehmens verzerren können.

- Abgrenzungsgrundlage: Der Buchgewinn wird periodengerecht berechnet, wobei Einnahmen und Ausgaben dann erfasst werden, wenn sie anfallen, unabhängig davon, wann Bargeld tatsächlich ausgezahlt wird. Dies kann zu Abweichungen zwischen dem ausgewiesenen Gewinn und den tatsächlichen Cashflows führen.

- Subjektivität: Die Festlegung bestimmter Bilanzkennzahlen, wie Abschreibungsmethoden oder Wertberichtigungen für zweifelhafte Konten, erfordert subjektive Beurteilungen, die möglicherweise Auswirkungen auf die Genauigkeit und Vergleichbarkeit des Buchgewinns verschiedener Unternehmen haben.

Was ist Cashflow?

Definition des Cashflows:

Der Cashflow bezieht sich auf den Geldfluss in und aus einem Unternehmen über einen bestimmten Zeitraum und spiegelt die Liquidität und finanzielle Gesundheit des Unternehmens wider. Es stellt den Nettobetrag der Zahlungsmittel und Zahlungsmitteläquivalente dar, die durch die Betriebs-, Investitions- und Finanzierungsaktivitäten eines Unternehmens generiert oder verbraucht werden.

Komponenten des Cashflows:

- Betriebliche Tätigkeiten: Der Cashflow aus betrieblicher Tätigkeit umfasst Bargeldtransaktionen im Zusammenhang mit den Kerngeschäftstätigkeiten des Unternehmens, wie z. B. Verkaufserlöse, Zahlungen an Lieferanten, Gehälter an Mitarbeiter und Betriebsausgaben. Es gibt die Fähigkeit des Unternehmens an, aus seiner Hauptgeschäftstätigkeit Bargeld zu erwirtschaften.

- Investitionstätigkeit: Beim Cashflow aus Investitionstätigkeit handelt es sich um Bargeldtransaktionen im Zusammenhang mit dem Kauf und Verkauf langfristiger Vermögenswerte wie Sachanlagen, Ausrüstung und Wertpapierinvestitionen. Es umfasst Mittelzuflüsse aus Vermögensverkäufen und Mittelabflüsse für Vermögenserwerbe oder Investitionsausgaben.

- Finanzierungsaktivitäten: Der Cashflow aus Finanzierungsaktivitäten spiegelt Bargeldtransaktionen im Zusammenhang mit der Kapitalstruktur des Unternehmens wider, wie z. B. die Aufnahme oder Rückzahlung von Krediten, die Ausgabe oder den Rückkauf von Aktien, die Zahlung von Dividenden und andere Finanzierungsaktivitäten. Es gibt an, wie das Unternehmen Kapital beschafft und es an Aktionäre oder Gläubiger ausschüttet.

Bedeutung des Cashflows:

- Liquiditätsmanagement: Die Cashflow-Analyse hilft Unternehmen bei der Verwaltung ihrer Liquidität, indem sie sicherstellt, dass sie über ausreichend Bargeld verfügen, um kurzfristige Verpflichtungen zu erfüllen, wie z. B. die Zahlung von Lieferanten, Gehältern und anderen Betriebsausgaben. Es ermöglicht ein proaktives Cash-Management zur Vermeidung von Liquiditätskrisen.

- Finanzielle Gesundheitsbewertung: Der Cashflow ermöglicht im Vergleich zum Buchgewinn eine genauere Einschätzung der finanziellen Gesundheit eines Unternehmens, da er sich ausschließlich auf Bargeldtransaktionen konzentriert. Ein positiver Cashflow weist darauf hin, dass das Unternehmen mehr Bargeld erwirtschaftet als es ausgibt, während ein negativer Cashflow auf finanzielle Schwierigkeiten oder Ineffizienzen hinweisen kann.

- Investitions- und Finanzierungsentscheidungen: Investoren und Gläubiger nutzen Cashflow-Informationen, um die finanzielle Rentabilität und Stabilität eines Unternehmens zu bewerten, bevor sie Investitions- oder Kreditentscheidungen treffen. Ein positiver Cashflow signalisiert die Fähigkeit des Unternehmens, intern Bargeld zu generieren, wodurch die Abhängigkeit von externer Finanzierung verringert wird.

Einschränkungen des Cashflows:

- Timing-Unterschiede: Der Cashflow stimmt möglicherweise nicht immer mit der Umsatzrealisierung oder der Rückstellung von Ausgaben überein, was zu zeitlichen Unterschieden zwischen dem Zeitpunkt des Erhalts oder der Zahlung von Bargeld und der Erfassung von Transaktionen im Jahresabschluss führt.

- Sachleistungen: Der Cashflow berücksichtigt keine nicht zahlungswirksamen Posten wie Abschreibungen, Amortisationen und Änderungen des Betriebskapitals, die sich auf die Liquiditätslage eines Unternehmens auswirken können, ohne sich direkt auf den Cashflow aus betrieblicher Tätigkeit auszuwirken.

- Qualität der Erträge: In einigen Fällen manipulieren Unternehmen ihre Cashflow-Zahlen durch aggressive Cash-Management-Techniken oder Finanztechniken, was die tatsächliche finanzielle Leistung und Gesundheit des Unternehmens verzerren kann.

Hauptunterschiede zwischen Buchgewinn und Cashflow

- 1. Berechnungsgrundlage:

- Buchgewinn:

- Berechnet durch Abzug der Ausgaben von den Einnahmen gemäß den Grundsätzen der periodengerechten Rechnungslegung.

- Beinhaltet nicht zahlungswirksame Posten wie Abschreibungen und Amortisationen.

- Bargeldumlauf:

- Stellt den tatsächlichen Geldfluss in und aus einem Unternehmen dar.

- Konzentriert sich ausschließlich auf Bargeldtransaktionen, ausgenommen bargeldlose Posten.

- 2. Zeitpunkt der Anerkennung:

- Buchgewinn:

- Erfasst Einnahmen und Ausgaben, wenn sie anfallen, unabhängig von Mittelzu- oder -abflüssen.

- Spiegelt möglicherweise nicht den tatsächlichen Zeitpunkt von Geldeingängen oder -zahlungen wider.

- Bargeldumlauf:

- Spiegelt den Zeitpunkt der tatsächlichen Geldeingänge und -zahlungen wider.

- Bietet eine unmittelbarere und genauere Darstellung der Liquidität und der finanziellen Gesundheit.

- 3. Bedeutung für die Entscheidungsfindung:

- Buchgewinn:

- Wird zur Leistungsbewertung, Finanzberichterstattung und strategischen Entscheidungsfindung verwendet.

- Zeigt langfristige Rentabilität und Rentabilität an.

- Bargeldumlauf:

- Entscheidend für das kurzfristige Finanzmanagement, die Sicherstellung der operativen Liquidität und die Erfüllung unmittelbarer Verpflichtungen.

- Hilft bei der Beurteilung der Fähigkeit, Ausgaben, Schulden und Investitionsmöglichkeiten mit dem verfügbaren Bargeld zu decken.

- 4. Stabilität vs. Liquiditätsfokus:

- Buchgewinn:

- Betont langfristige Stabilität und Rentabilität.

- Bietet möglicherweise keine Einblicke in kurzfristige Liquiditätsprobleme.

- Bargeldumlauf:

- Konzentriert sich auf kurzfristige Liquidität und betriebliche Stabilität.

- Zeigt die Fähigkeit an, unmittelbare finanzielle Verpflichtungen zu erfüllen und den täglichen Betrieb aufrechtzuerhalten.

- 5. Transparenz und Vergleichbarkeit:

- Buchgewinn:

- Wird im Jahresabschluss gemäß den geltenden Rechnungslegungsstandards (GAAP oder IFRS) ausgewiesen.

- Interpretationen und Manipulationen aufgrund von Rechnungslegungsgrundsätzen und Schätzungen vorbehalten.

- Bargeldumlauf:

- Bietet eine transparentere und objektivere Sicht auf die Finanzlage eines Unternehmens.

- Weniger anfällig für Rechnungslegungsanpassungen und bessere Vergleichbarkeit zwischen den Unternehmen.

- http://www.joams.com/uploadfile/2015/0602/20150602115256681.pdf

- https://www.hbs.edu/faculty/Pages/item.aspx?num=7567

Letzte Aktualisierung: 05. März 2024

Chara Yadav hat einen MBA in Finanzen. Ihr Ziel ist es, finanzbezogene Themen zu vereinfachen. Sie ist seit rund 25 Jahren im Finanzbereich tätig. Sie hat mehrere Finanz- und Bankkurse für Business Schools und Gemeinden gehalten. Lesen Sie mehr bei ihr Bio-Seite.

Die hier bereitgestellte Vergleichstabelle ist besonders hilfreich, um die Unterscheidung zwischen Buchgewinn und Cashflow zu verdeutlichen.

Ein klares Verständnis dieser Konzepte ist für fundierte Finanzentscheidungen unerlässlich.

Die hier geteilten Erkenntnisse sind auf jeden Fall für alle, die sich mit Finanzmanagement befassen, von Vorteil.

Dieser Artikel bietet einen klaren und prägnanten Überblick über die entscheidenden Unterschiede zwischen Buchgewinn und Cashflow und hebt deren Bedeutung für das Finanzmanagement hervor.

Die hier bereitgestellte Analyse des Buchgewinns und des Cashflows ist umfassend und aufschlussreich und bietet wertvolles Wissen für Personen, die sich für Finanzmanagement interessieren.

Die Tiefe und Klarheit der Erklärungen verbessern auf jeden Fall das Verständnis dieser kritischen Konzepte.

Tatsächlich bietet der Artikel ein umfassendes Verständnis dieser Finanzkennzahlen und trägt zu einer fundierten Entscheidungsfindung bei.

Die Erläuterungen zum Buchgewinn und zum Cashflow sind ausführlich und bieten wertvolle Einblicke in diese grundlegenden Finanzkonzepte.

Die Klarheit des Inhalts macht es auf jeden Fall zu einer unverzichtbaren Lektüre für Personen, die sich mit Finanzanalysen befassen.

Ich stimme zu, die Tiefe der Informationen in diesem Artikel ist lobenswert und äußerst informativ.

Der Artikel beschreibt wirkungsvoll die Unterschiede zwischen Buchgewinn und Cashflow und bietet Finanzfachleuten und Geschäftsinhabern wertvolles Wissen.

Tatsächlich sind die hier bereitgestellten Erkenntnisse hilfreich für das Verständnis der finanziellen Gesundheit eines Unternehmens.

Der detaillierte Vergleich dient auf jeden Fall als nützliche Referenz für die Finanzanalyse.

Dieser Artikel stellt einen detaillierten Vergleich zwischen Buchgewinn und Cashflow vor und beleuchtet deren Bedeutung und Relevanz für den Geschäftsbetrieb und die Entscheidungsfindung.

Tatsächlich sind die hier bereitgestellten Informationen für die Finanzanalyse äußerst relevant und wertvoll.

Dieser Artikel bietet einen umfassenden Überblick über den Unterschied zwischen Buchgewinn und Cashflow und ist eine sehr nützliche Ressource für jeden Unternehmer oder Geschäftsinhaber.

Das Verständnis der Nuancen der Cashflow- und Gewinnberechnung ist für das Finanzmanagement absolut entscheidend.

Ich stimme zu, dass dieser Artikel eine wertvolle Ressource ist, um zu verstehen, wie wichtig die Gewinn- und Cashflow-Buchhaltung im Unternehmen ist.

Der Artikel liefert eine ausführliche Analyse des Buchgewinns und des Cashflows und liefert wertvolle Einblicke in die Finanzdynamik von Unternehmen.

Die ausführlichen Erläuterungen verbessern auf jeden Fall das Verständnis dieser wesentlichen Finanzkonzepte.

Der umfassende Inhalt macht es zu einer unverzichtbaren Lektüre für Fachleute im Finanzbereich.

Die hier bereitgestellten umfassenden Erläuterungen zu Buchgewinn und Cashflow sind aufschlussreich und bieten eine ausgewogene Perspektive auf beide Konzepte.

Ich kann nur zustimmen. Die detaillierten Einblicke machen diesen Artikel zu einer wertvollen Ressource für Fachleute und Unternehmer gleichermaßen.

Die ausführliche Analyse in diesem Artikel verbessert auf jeden Fall das Verständnis dieser kritischen Finanzkennzahlen.

Die detaillierte Erläuterung des Buchgewinns und des Cashflows ist äußerst aufschlussreich und vermittelt ein umfassendes Verständnis dieser wichtigen Finanzkennzahlen.

Zugegebenermaßen machen die Klarheit und Tiefe der Informationen in diesem Artikel ihn zu einer unschätzbar wertvollen Ressource für Finanzfachleute.

Die Klarheit und Gründlichkeit des Inhalts machen es auf jeden Fall zu einer unverzichtbaren Lektüre für Personen, die sich mit der Finanzverwaltung befassen.