EFT (Transferencia electrónica de fondos) es un término más amplio que abarca varios métodos electrónicos de transferencia de fondos, mientras que ACH (Cámara de compensación automatizada) es un tipo específico de sistema EFT comúnmente utilizado para procesar pagos electrónicos y depósitos directos en los Estados Unidos.

Puntos clave

- Transferencia electrónica de fondos (EFT) es un término general para transacciones electrónicas entre cuentas bancarias. A su vez, Automated Clearing House (ACH) es una red específica para procesar transacciones electrónicas masivas en Estados Unidos.

- EFT cubre una amplia gama de métodos de pago electrónico, incluidas transferencias electrónicas, tarjetas de crédito y transacciones ACH, mientras que ACH es un sistema específico para procesar transacciones por lotes.

- Las transacciones ACH son más económicas y más lentas que otros métodos de EFT, como las transferencias bancarias, pero son adecuadas para transacciones de gran volumen y bajo valor.

EFT frente a CCA

EFT (Transferencia electrónica de fondos) se refiere a transacciones de dinero entre cuentas bancarias. EFT permite transferencias de fondos instantáneas. ACH (Cámara de Compensación Automatizada) se refiere al dinero que se transfiere colectivamente a diferentes cuentas, como el pago de salarios. Puede tomar algunos días completar la transacción.

EFT es más rápido en comparación con ACH. Mientras que por otro lado, ACH tiene que conectarse a diferentes bancos que toman tiempo.

Tabla de comparación

| Aspecto | Transferencia electrónica de fondos (EFT) | Cámara de Compensación Automatizada (ACH) |

|---|---|---|

| Propósito | Término general para transferir fondos electrónicamente de una cuenta a otra. EFT puede abarcar varios métodos, incluido ACH. | Una red y un sistema específicos para el procesamiento por lotes de pagos electrónicos, incluidos depósitos directos, pagos de facturas y otras transacciones. |

| Velocidad de transferencia | Puede variar según el método utilizado (por ejemplo, transferencia bancaria, banca en línea, transacciones con tarjeta). Las transacciones se pueden procesar en tiempo real o con un ligero retraso. | Normalmente se procesa en lotes con ventanas de procesamiento específicas, lo que genera un retraso de al menos un día hábil. |

| Tipos de transacciones | Abarca una amplia gama de transacciones electrónicas, incluidas transferencias bancarias, transferencias bancarias en línea, transacciones con tarjetas de débito/crédito y más. | Se utiliza principalmente para tipos específicos de transacciones, incluidos depósitos directos, pagos de nómina, pagos a proveedores, reembolsos de impuestos y pagos de facturas de consumidores. |

| Cost | Los costos pueden variar ampliamente según el método de EFT específico utilizado. Las transferencias bancarias, por ejemplo, pueden generar tarifas más altas, mientras que las transferencias bancarias en línea son gratuitas. | Las transacciones ACH son menos costosas que otros métodos de EFT. Es posible que se apliquen tarifas para algunas transacciones ACH, pero son más bajas. |

| Supervisión regulatoria | Sujeto a supervisión regulatoria, pero el nivel de regulación puede variar según el método de EFT y la jurisdicción específicos. | Altamente regulado por la Asociación Nacional de Cámara de Compensación Automatizada (NACHA) en Estados Unidos. Las transacciones ACH deben cumplir con reglas y pautas específicas. |

| Casos de uso típicos | Se utiliza para diversos fines, incluidas transacciones minoristas, pagos de persona a persona, compras en línea y más. | Comúnmente utilizado para procesamiento de nóminas, depósito directo de salarios, pagos de facturas recurrentes (por ejemplo, servicios públicos, hipotecas), pagos a proveedores y desembolsos gubernamentales. |

| Red de pago | No vinculado a una red de pago específica; Varios métodos de EFT pueden utilizar diferentes redes o canales. | Opera en una red de pago específica, como la red ACH en Estados Unidos. Las transacciones se procesan a través de esta red. |

| Proceso de liquidación | La liquidación puede ocurrir en tiempo real o con un ligero retraso, según el método de EFT específico. | Las transacciones ACH se liquidan en lotes con ventanas de procesamiento específicas, lo que provoca un retraso en la transferencia de fondos. |

| Uso internacional | Se puede utilizar tanto para transacciones nacionales como internacionales, según el método y las instituciones financieras involucradas. | Se utiliza principalmente para transacciones nacionales dentro del país o región donde está establecida la red ACH. Las transacciones internacionales ACH (IAT) son posibles pero menos comunes. |

| Accesibilidad | Disponible a través de varios canales, incluidos bancos, instituciones financieras, plataformas bancarias en línea, procesadores de pagos y más. | Accesible a través de bancos, instituciones financieras y organizaciones que participan en la red ACH. |

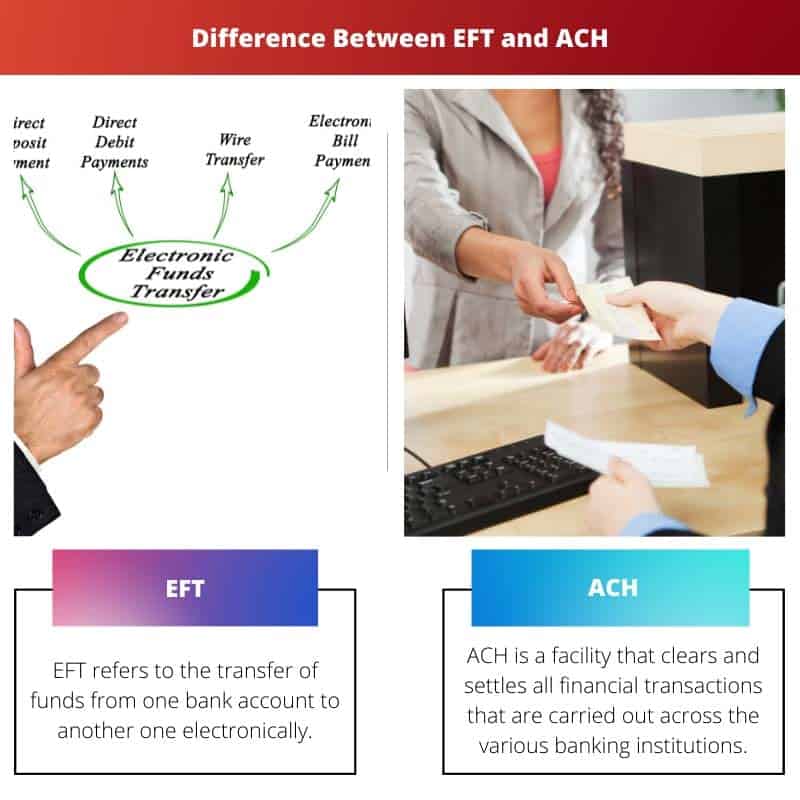

¿Qué es la transferencia electrónica de fondos (EFT)?

La transferencia electrónica de fondos (EFT) es un método digital seguro y eficiente para transferir dinero entre cuentas, eliminando la necesidad de moneda física o cheques en papel. Este proceso electrónico facilita las transacciones financieras, proporcionando un medio rápido y conveniente para intercambiar fondos.

Mecanismo

- Iniciación: EFT comienza con el inicio de una transacción por parte del pagador a través de medios electrónicos, como banca en línea, aplicaciones móviles o sistemas automatizados.

- Autorización: El pagador autoriza la transferencia proporcionando los detalles necesarios, como números de cuenta, monto e información del destinatario. Este paso garantiza la legitimidad y seguridad de la transacción.

- Transmisión: Los detalles de pago se transmiten de forma segura a través de redes electrónicas establecidas, como el sistema Automated Clearing House (ACH) o transferencias bancarias, lo que permite la transferencia de fondos sin problemas.

- Procesamiento: Las instituciones financieras procesan la transacción en base a la información proporcionada, verificando la disponibilidad de fondos y garantizando el cumplimiento de los protocolos de seguridad.

- Cierre: Una vez que se completa el procesamiento, se acredita la cuenta del destinatario y se debita la cuenta del pagador, finalizando la transferencia electrónica de fondos.

Beneficios

- Rapidez y eficiencia: EFT permite transacciones rápidas y en tiempo real, reduciendo el tiempo asociado con los métodos tradicionales en papel.

- Seguridad: Con medidas de cifrado y autenticación implementadas, EFT garantiza transacciones financieras seguras, minimizando el riesgo de fraude.

- Económico: EFT elimina la necesidad de manipulación física de cheques o efectivo, lo que genera ahorros de costos tanto para individuos como para empresas.

- Accesibilidad: EFT se puede iniciar desde cualquier lugar con conexión a Internet, lo que brinda comodidad y accesibilidad a los usuarios.

¿Qué es la Cámara de Compensación Automatizada (ACH)?

La Cámara de Compensación Automatizada (ACH) es un sistema de transferencia electrónica de fondos que facilita la transferencia segura y sin problemas de fondos entre instituciones financieras dentro de un país. Opera como un sistema de procesamiento por lotes, que permite a empresas, individuos e instituciones financieras iniciar y recibir pagos electrónicamente.

Funcionalidad

- Procesamiento de pagos: ACH sirve como una plataforma centralizada para procesar varios tipos de transacciones financieras, incluidos depósitos directos, pagos de facturas y pagos de empresa a empresa. Esto agiliza la transferencia de fondos, reduciendo la necesidad de cheques en papel y procesos manuales.

- Procesamiento por lotes: Las transacciones ACH se agrupan en lotes y se procesan en intervalos predefinidos, diariamente. Esta eficiencia lo hace adecuado para pagos recurrentes, como depósitos de nómina y pagos de facturas de servicios públicos.

- Depósitos y retiros directos: ACH permite depósitos directos, lo que permite a los empleadores transferir salarios directamente a las cuentas bancarias de los empleados. También facilita retiros automáticos para pagos recurrentes, como cuotas hipotecarias y tarifas de suscripción.

- Rentable y oportuno: Las transacciones ACH son rentables en comparación con los métodos de pago tradicionales, como transferencias bancarias o cheques en papel. El sistema promueve transferencias de fondos oportunas, mejorando la eficiencia financiera tanto para empresas como para individuos.

Seguridad y Regulación

- Cifrado y autenticación: Las transacciones ACH priorizan la seguridad a través de protocolos de cifrado y autenticación, garantizando la confidencialidad e integridad de la información financiera confidencial.

- Supervisión regulatoria: Las operaciones ACH están sujetas a supervisión regulatoria para salvaguardar los intereses de los consumidores y las instituciones financieras. El cumplimiento de las reglas y regulaciones establecidas ayuda a mantener la integridad del sistema de transferencia electrónica de fondos.

- Reglas de NACHA: La Asociación Nacional de Cámara de Compensación Automatizada (NACHA) establece y hace cumplir las reglas que rigen las transacciones ACH en los Estados Unidos, garantizando prácticas estandarizadas y promoviendo un sistema de pagos electrónicos seguro y confiable.

Principales diferencias entre la transferencia electrónica de fondos (EFT) y la cámara de compensación automatizada (ACH)

- Alcance y Plazo:

- transferencia electrónica de fondos: EFT es un término amplio que abarca varios métodos de transferencia electrónica entre cuentas. Es un concepto general que incluye diversas transacciones financieras electrónicas.

- ACH: ACH se refiere específicamente a la red y al sistema de la Cámara de Compensación Automatizada que se utilizan para procesar pagos electrónicos por lotes, incluidos depósitos directos, pagos de facturas y otras transacciones. Es una red y un término específicos.

- Tipos de transacciones:

- transferencia electrónica de fondos: EFT cubre muchas transacciones electrónicas, incluidas transferencias bancarias, transferencias bancarias en línea, transacciones con tarjetas de débito/crédito, pagos de facturas automatizados y más. Puede incluir transacciones minoristas, de consumo y comerciales.

- ACH: ACH se centra principalmente en tipos específicos de transacciones, como depósitos directos (por ejemplo, nómina y beneficios gubernamentales), débitos directos (por ejemplo, pagos de facturas recurrentes) y pagos de empresa a empresa. Se utiliza para transacciones programadas y recurrentes.

- Velocidad de procesamiento:

- transferencia electrónica de fondos: La velocidad de las transacciones EFT puede variar ampliamente según el método específico utilizado. Algunas transacciones EFT, como las transferencias bancarias, se pueden procesar en tiempo real, mientras que otras pueden tardar poco tiempo o varios días hábiles.

- ACH: Las transacciones ACH se procesan en lotes con ventanas de procesamiento específicas, lo que genera un retraso de al menos un día hábil. No son transacciones en tiempo real.

- Supervisión regulatoria:

- transferencia electrónica de fondos: La EFT está sujeta a supervisión regulatoria, pero el nivel de regulación puede variar según el método de EFT específico y la jurisdicción en la que se lleva a cabo.

- ACH: Las transacciones ACH están altamente reguladas por la Asociación Nacional de Cámara de Compensación Automatizada (NACHA) en los Estados Unidos. Las transacciones ACH deben cumplir con reglas y pautas específicas establecidas por NACHA.

- Costos y tarifas:

- transferencia electrónica de fondos: Los costos asociados con las transacciones EFT dependen del método utilizado y de las instituciones financieras involucradas. Algunos métodos de EFT pueden generar tarifas, mientras que otros, como las transferencias bancarias en línea dentro del mismo banco, son gratuitos o tienen cargos mínimos.

- ACH: Las transacciones ACH son menos costosas que otros métodos de EFT. Es posible que se apliquen tarifas para algunas transacciones ACH, pero son más bajas.

- Accesibilidad:

- transferencia electrónica de fondos: EFT está disponible a través de varios canales, incluidos bancos, instituciones financieras, plataformas de banca en línea, procesadores de pagos y aplicaciones de banca móvil. Ofrece comodidad y flexibilidad para realizar transacciones financieras.

- ACH: Se puede acceder a los servicios ACH a través de bancos, instituciones financieras y organizaciones que participan en la red ACH. Se utiliza principalmente para tipos específicos de transacciones dentro de los Estados Unidos.

- https://search.proquest.com/openview/56d363e7d98a5f51145c99fb013e9dce/1?pq-origsite=gscholar&cbl=27768

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/usflr13&div=25&id=&page=

- https://psycnet.apa.org/record/1968-02651-001

Última actualización: 25 de febrero de 2024

Chara Yadav tiene un MBA en Finanzas. Su objetivo es simplificar los temas relacionados con las finanzas. Ha trabajado en finanzas durante unos 25 años. Ha impartido múltiples clases de finanzas y banca para escuelas de negocios y comunidades. Leer más en ella página de biografía.

La publicación aclara las complejidades de EFT y ACH de una manera muy informativa, lo que facilita una comprensión integral de estos sistemas de transacciones electrónicas. Es digno de mención el desglose de los tipos de transacciones, la velocidad, los costos y la accesibilidad de EFT.

Comparto tus sentimientos, Joel Scott. El desglose detallado de las características y funciones clave de EFT mejora el conocimiento de los lectores sobre los distintos tipos de transacciones, la velocidad, los costos y la accesibilidad involucrados en la transferencia electrónica de fondos.

La publicación ofrece una comparación detallada entre EFT y ACH, brindando a los lectores una descripción general completa de las diferencias entre estos dos métodos de transferencia electrónica de fondos. La inclusión de características y características clave de EFT mejora el valor informativo de la publicación.

Estoy de acuerdo, Tanya Kelly. La descripción de las características clave y los rasgos de EFT contribuye significativamente a la profundidad informativa de la publicación, permitiendo a los lectores obtener información sobre los aspectos específicos de la transferencia electrónica de fondos.

El desglose de EFT y ACH en atributos distintivos y tipos de transacciones es vital para los lectores que buscan comprender los matices de los sistemas de transferencia electrónica de fondos: ¡una publicación muy informativa!

La publicación proporciona información valiosa sobre las diferencias entre EFT y ACH, lo que permite a los lectores obtener una comprensión más profunda de estos sistemas de transferencia electrónica de fondos. La tabla comparativa es particularmente útil para resaltar las distinciones entre los dos métodos.

De hecho, la tabla comparativa detallada aclara efectivamente los distintos aspectos de EFT y ACH, lo que permite a los lectores discernir sus características y funcionalidades únicas.

Las características y características detalladas de EFT presentadas en la publicación ofrecen a los lectores información valiosa sobre el amplio espectro de transacciones financieras electrónicas. La publicación captura efectivamente los matices de EFT y ACH, mejorando la comprensión de los lectores sobre ambos sistemas.

Estoy completamente de acuerdo, Patricia Lloyd. El desglose detallado de las características y funciones de EFT en la publicación brinda a los lectores una comprensión integral de la naturaleza multifacética de la transferencia electrónica de fondos.

La explicación completa y la comparación de EFT y ACH son muy beneficiosas para los lectores que buscan comprender las complejidades de los sistemas de transferencia electrónica de fondos. El desglose detallado de los tipos de transacciones y las regulaciones ofrece a los lectores una visión integral de las funcionalidades y la supervisión asociadas con EFT y ACH.

Absolutamente, Qkennedy. El desglose detallado de los tipos de transacciones y las regulaciones sirve como un recurso valioso para los lectores, brindándoles una comprensión profunda de los aspectos distintivos de EFT y ACH.

El post proporciona un relato exhaustivo de EFT y ACH, profundizando en los aspectos fundamentales, los procesos de liquidación y el uso internacional. El desglose detallado del proceso de liquidación y la accesibilidad de cada método es particularmente revelador para los lectores.

Comparto tu perspectiva, Srogers. El desglose detallado del proceso de liquidación y la accesibilidad enriquece el conocimiento de los lectores sobre las diversas facetas de EFT y ACH, fomentando una comprensión más profunda de sus funcionalidades.

Esta publicación ofrece una explicación clara y completa de EFT y ACH, lo que facilita a los lectores comprender las diferencias entre los dos. La inclusión de conclusiones clave, tablas comparativas y características detalladas de EFT es muy informativa y útil.

Estoy de acuerdo con tu valoración, Bwilson. El desglose de EFT y ACH en conclusiones clave y la tabla de comparación detallada es muy beneficioso para quienes buscan comprender los detalles de cada método.

La explicación completa y la comparación de EFT y ACH proporcionadas en la publicación ofrecen a los lectores información valiosa sobre las distintas características y funcionalidades de estos sistemas de transacciones electrónicas. El desglose detallado del propósito, los tipos de transacciones y el costo de cada método es particularmente beneficioso para los lectores.

Estoy completamente de acuerdo, Stevens Eileen. El desglose detallado del propósito, los tipos de transacciones y el costo ofrece a los lectores una comprensión integral de los aspectos y funcionalidades únicos de EFT y ACH.

La publicación describe de manera efectiva las características clave de EFT, destacando sus diversos tipos de transacciones, velocidad, costos y accesibilidad. La inclusión de una tabla comparativa contribuye significativamente al valor informativo y al contenido educativo de la publicación.

De hecho, Vturner. La descripción completa de las características clave y la tabla de comparación ofrece a los lectores una descripción general detallada e informativa de EFT y ACH, fomentando una comprensión profunda de los sistemas de transferencia electrónica de fondos.

La publicación presenta un análisis en profundidad de EFT y ACH, arrojando luz sobre sus características distintivas, supervisión regulatoria y casos de uso típicos. La tabla de comparación detallada captura efectivamente las variaciones entre los dos sistemas, ofreciendo a los lectores una perspectiva reveladora.

Absolutamente, Darren Edwards. La tabla de comparación detallada proporciona a los lectores una descripción general clara y concisa de las diferencias entre EFT y ACH, mejorando su conocimiento y comprensión de estos métodos de transferencia electrónica de fondos.

La aclaración integral de la supervisión regulatoria y los casos de uso típicos de EFT y ACH enriquece la comprensión de los lectores sobre estos sistemas de transacciones electrónicas: ¡una publicación excepcional!