Remburssi (LC) on pankin ostajan puolesta myöntämä taloudellinen asiakirja, joka takaa maksun myyjälle tiettyjen asiakirjojen esittämisen jälkeen. Se vähentää maksuriskiä kansainvälisessä kaupassa. Luottoraja (LOC) on joustava järjestely, jossa rahoituslaitos jakaa lainanottajalle ennalta määrätyn määrän varoja. Lainanottaja voi saada varoja tarpeen mukaan sovittuun rajaan asti, jolloin se on valmiusluotto eri tarkoituksiin.

Keskeiset ostokset

- Remburssi on rahoitusväline, joka takaa maksun myyjälle ostajan puolesta tietyin ehdoin ja jota käytetään kansainvälisessä kaupassa.

- Luottoraja on joustava lainajärjestely lainanottajan ja rahoituslaitoksen välillä, jossa lainanottaja voi saada varoja ennalta määrättyyn rajaan asti tarpeen mukaan.

- Remburssit helpottavat ensisijaisesti kaupankäyntiä vähentämällä transaktioriskiä, kun taas remburssit tarjoavat jatkuvan rahoituksen saatavuuden eri tarkoituksiin, kuten kassavirran hallintaan tai projektien rahoittamiseen.

Remburssi vs remburssi

Ero a luottokirje ja luottoraja on se, että remburssi on asiakirja, jonka pankki myöntää myyjälle ostajan pyynnöstä. Samanaikaisesti luottoraja on rahoitusväline, joka auttaa asiakasta lainaamaan pankista maksimimäärän.

A luottokirje on rahoitusasiakirja, jonka pankki tai rahoituslaitos myöntää myyjille ostajan pyynnöstä. Luottorajaan verrattuna se on hyvin erilainen väline.

Luottoraja on rahoituslaitoksen ja lainanottajan välinen väline; se määrittää enimmäismäärän, jonka henkilö voi milloin tahansa lainata.

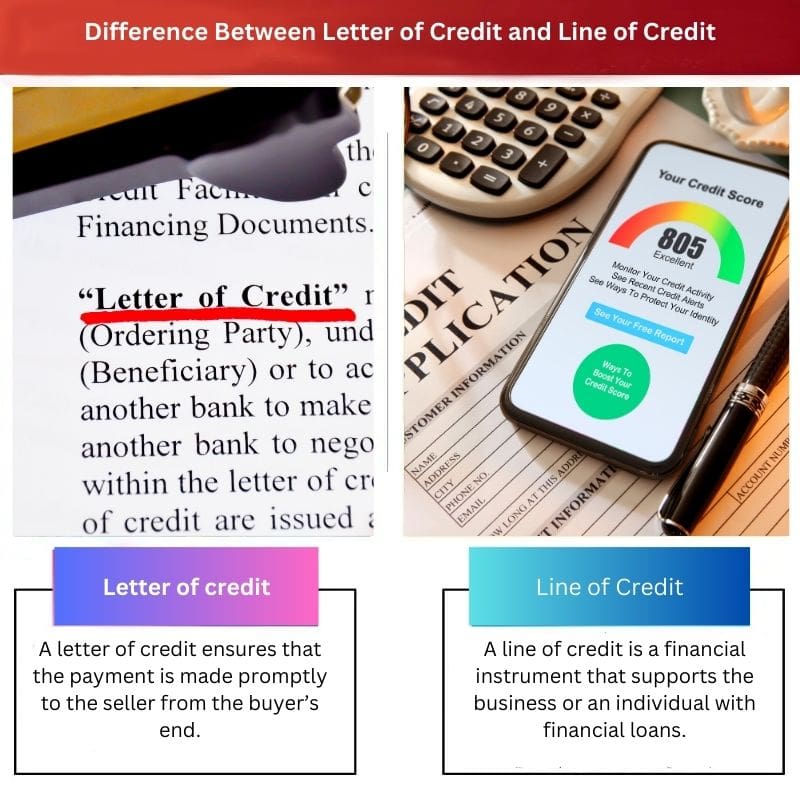

Vertailu Taulukko

| Ominaisuus | Luottokirje | Luottolinja |

|---|---|---|

| Tarkoitus | Takaa maksun kansainvälisessä kaupassa | Tarjoaa lainanottajalle joustavan pääsyn varoihin erilaisiin liiketoiminnan tarpeisiin |

| Osapuolet mukana | Ostaja, myyjä, liikkeeseenlaskijapankki (myyjän pankki) | Lainanottaja, lainanantaja (pankki tai rahoituslaitos) |

| Pääsy rahastoihin | Kertakäyttöinen tiettyyn tapahtumaan | Revolving luottoraja, voidaan käyttää toistuvasti rajaan asti |

| takaisinmaksu | Ostaja maksaa takaisin myöntäneelle pankille, joka maksaa takaisin myyjälle | Lainaaja suorittaa säännöllisesti maksuja (korko + pääoma) lainanantajalle |

| Maksut | Kaupan arvoon perustuva kiinteä maksu + pankkikulut | Korko käytetylle summalle, mahdolliset tilin avausmaksut |

| sopivuus | Korkean riskin kansainväliset transaktiot vähentävät myyjän riskiä | Kassavirran hallinta, odottamattomien kulujen rahoittaminen, liiketoiminnan kasvun tukeminen |

| Hyväksymisprosessi | Monimutkaisempi, vaatii laajaa dokumentaatiota | Tyypillisesti helpompi ja nopeampi hyväksymisprosessi |

| Saatavuus | Käytetään usein kansainvälisessä kaupassa | Paikalliset tai online-vaihtoehdot saatavilla |

Mikä on remburssi?

Remburssin tyypit

- Kaupallinen remburssi (CLC)

- Käytetään yleisissä kauppatapahtumissa.

- Tarjoaa maksun myyjälle määritettyjen ehtojen mukaisesti.

- Valmiusremburssi (SLC)

- Toimii varamaksutapana.

- Aktivoituu, jos ostaja ei täytä maksuvelvoitteitaan.

- Peruuttamaton vs. peruuttamaton remburssi

- Peruutettava: Voidaan muuttaa tai peruuttaa ilman osapuolten suostumusta.

- Peruuttamaton: Kaikki muutokset edellyttävät yhteistä sopimusta.

Osapuolet mukana

1. Liikkeeseenlaskijapankki

- Hän kantaa päävastuun.

- Myöntää LC:n ostajan puolesta.

- Sitoutuu maksamaan myyjälle, jos kaikki ehdot täyttyvät.

2. Pankin neuvominen

- Helpottaa viestintää.

- Ei velvollinen maksamaan.

- Vahvistaa LC:n aitouden myyjälle.

3. Pankin vahvistaminen

- Valinnainen rooli.

- Lisää vahvistuksensa LC:hen.

- Lisää myyjän turvallisuutta.

4. Edunsaaja

- Vastaanottaa maksun.

- LC:ssä mainittu myyjä tai viejä.

- Maksun saaminen edellyttää LC-ehtojen noudattamista.

5. Hakija

- Aloittaa LC:n.

- Ostaja tai maahantuoja, joka pyytää LC:tä.

- Velvollinen maksamaan takaisin liikkeeseenlaskijapankille.

LC-prosessi

1. Hakemus ja myöntäminen

- LC:n aloittaminen.

- Ostaja hakee pankilta LC-todistusta.

- Liikkeeseenlaskeva pankki myöntää LC:n myyjälle.

2. Neuvonta ja vahvistus

- Viestintä osapuolille.

- Neuvontapankki ilmoittaa LC:n myyjälle.

- Vahvistava pankki voi lisätä vahvistuksensa.

3. Asiakirjojen esittäminen

- Myyjä täyttää velvoitteensa.

- Esittää vaaditut asiakirjat myöntäneelle pankille.

- Asiakirjojen on oltava LC-ehtojen mukaisia.

4. Tutkimus ja maksu

- Pankki tarkistaa asiakirjat.

- Jos ehtoja noudatetaan, pankki suorittaa maksun.

- Noudattamatta jättäminen johtaa hylkäämiseen.

Edut ja riskit

edut

- Riskinhallintatoimenpiteitä:

- Tarjoaa turvaa sekä ostajalle että myyjälle.

- Vähentää maksamiseen liittyviä riskejä.

- Maailmanlaajuisen kaupan helpottaminen:

- Kannustaa kansainvälistä kauppaa.

- Rakentaa luottamusta osapuolten välillä.

Riskit

- Asiakirjojen noudattaminen:

- Ehtojen tiukka noudattaminen on välttämätöntä.

- Pienet erot voivat johtaa hylkäämiseen.

- Vilpilliset käytännöt:

- Väärennettyjen asiakirjojen mahdollisuus.

- Vaatii huolellisuutta varmentamisessa.

Mikä on luottoraja?

Avainominaisuudet

1. Dynaaminen luottoraja

Luottoraja sisältää ennalta määrätyn luottorajan, joka edustaa enimmäismäärää, jonka lainanottaja voi käyttää. Tämä raja asetetaan lainanottajan luottokelpoisuuden, taloudellisen vakauden ja muiden olennaisten tekijöiden perusteella. Tärkeää on, että lainanottaja ei ole velvollinen käyttämään koko luottorajaa.

2. Pyörivä luonto

Yksi luottorajan erottuva piirre on sen uusiutuva luonne. Kun lainanottaja maksaa lainan takaisin, käytettävissä oleva luotto täydentyy, mikä mahdollistaa useiden lainausten ja takaisinmaksujen koko luottorajan voimassaoloajan. Tämä joustavuus erottaa sen perinteisistä kiinteäehtoisista lainoista.

3. Kiinnostuksen rakenne

Korkoa veloitetaan vain lainasummasta, ei koko luottorajasta. Korko voi olla vaihtuva tai kiinteä sopimusehdoista riippuen. Korkoa kertyy heti, kun varat nostetaan, ja se lasketaan yleensä kuukausittain.

4. Vakuusvaatimukset

Luottorajat voivat olla vakuudellisia tai vakuudettomia. Vakuudelliset luottolimiitit edellyttävät vakuuksia, kuten kiinteistöjä tai yritysomaisuutta, mikä vähentää lainanantajan riskiä. Vakuudettomat luottolimiitit sen sijaan eivät vaadi vakuuksia, vaan niihin liittyy usein korkeampi korko, koska lainanantajan riski kasvaa.

Luottolinjojen tyypit

1. Henkilökohtainen luottoraja

Yksityishenkilöt voivat saada henkilökohtaisia luottolimiittejä lyhytaikaisten taloudellisten tarpeiden, hätätilanteiden tai odottamattomien kulujen kattamiseksi. Tämäntyyppinen luottoraja tarjoaa joustavan lainausvaihtoehdon henkilökohtaiseen käyttöön.

2. Luottolimiitti

Yritykset käyttävät usein luottolimiittejä kassavirran vaihteluiden hallintaan, toimintakulujen kattamiseen tai investointimahdollisuuksien hyödyntämiseen. Se toimii arvokkaana rahoitusvälineenä likviditeetin ylläpitämisessä.

3. Kotin pääoman luottolinja (HELOC)

Asunnonomistajat voivat hyödyntää kotinsa pääomaa HELOCin kautta. Tämän luottorajan vakuutena on asunnon arvo, ja sitä käytetään yleisesti kodin parannuksiin, velkojen yhdistämiseen tai muihin suuriin kuluihin.

Hyödyt ja haitat

1. edut

- Joustavuus: lainanottajat voivat käyttää varoja tarpeen mukaan luottorajan sisällä.

- Kustannustehokas: Korkoa kertyy vain lainalle.

- Revolving rakenne: Jatkuva pääsy varoihin takaisinmaksuja suoritettaessa.

2. Haitat

- Korkokulut: Lainanottajat voivat kohdata korkeita korkoja, erityisesti vakuudettomia lainaja.

- Liiallisen käytön riski: Varojen helppo saatavuus voi johtaa liikakäyttöön tai huonoon taloudelliseen hallintaan.

- Mahdollinen vakuuksien menetys: Vakuudelliset rivit aiheuttavat riskin menettää vakuudet, jos takaisinmaksuja ei suoriteta.

Tärkeimmät erot remburssin ja remburssin välillä

- Sopimuksen luonne:

- Remburssi (L/C): Sisältää ostajan, myyjän ja pankin välisen sopimussopimuksen. Pankki takaa maksun myyjälle ostajan puolesta ja varmistaa, että myyjä saa maksun ehtojen täyttyessä.

- Luottoraja (LOC): Asettaa lainanottajalle luottorajan, jonka avulla hän voi lainata varoja tarpeen mukaan määritettyyn rajaan asti. Se on lainanottajan ja rahoituslaitoksen välinen pysyvä järjestely.

- Tarkoitus:

- Remburssi (L/C): Käytetään ensisijaisesti kansainvälisessä kaupassa vähentämään sekä ostajan että myyjän riskiä. Varmistaa, että myyjä saa maksun tiettyjen ehtojen täyttyessä.

- Luottoraja (LOC): Tarjoaa lainanottajalle joustavuutta saada varoja tarvittaessa ja toimii taloudellisena turvaverkkona erilaisiin tarkoituksiin, kuten käyttöpääomatarpeisiin, varastorahoitukseen tai odottamattomiin kuluihin.

- Riskien jakautuminen:

- Remburssi (L/C): Siirtää riskin ostajalta liikkeeseenlaskijapankille. Pankki takaa maksun ostajan maksukykyyn liittyvän riskin.

- Luottoraja (LOC): Riski on lainanottajalla. Lainaaja on velvollinen maksamaan lainan takaisin sovittujen ehtojen mukaisesti.

- Käyttö ja sovellettavuus:

- Remburssi (L/C): Käytetään yleisesti kansainvälisessä kaupassa, jossa ostajan ja myyjän välinen luottamus saattaa olla rajoitettu maantieteellisen etäisyyden tai tuntemattomuuden vuoksi.

- Luottoraja (LOC): Sovelletaan erilaisissa kotimaisissa ja kansainvälisissä skenaarioissa, mikä tarjoaa taloudellista joustavuutta meneillään olevaan liiketoimintaan tai tiettyihin projekteihin.

- Dokumentaatio:

- Remburssi (L/C): Sisältää yksityiskohtaiset asiakirjat, joissa määritellään ehdot, jotka on täytettävä maksun vapauttamiseksi.

- Luottoraja (LOC): Dokumentaatio sisältää yleensä alkuperäisen sopimuksen, jossa määritellään luottorajan ehdot, ja se on vähemmän monimutkainen kuin L/C-dokumentaatio.

- Maksumekanismi:

- Remburssi (L/C): Maksu käynnistyy, kun esitellään asianmukaiset asiakirjat, jotka vahvistavat, että myyjä on täyttänyt L/C:n ehdot.

- Luottoraja (LOC): Lainanottaja voi saada varoja tarpeen mukaan luottorajan sisällä, lyhennyksiä yleensä ennalta määrätyn aikataulun mukaan tai yhteisesti sovitulla tavalla.

- Maantieteellinen kattavuus:

- Remburssi (L/C): Liittyy ensisijaisesti kansainväliseen kauppaan, jossa osapuolet voivat sijaita eri maissa.

- Luottoraja (LOC): Voidaan hyödyntää sekä kotimaisiin että kansainvälisiin tarkoituksiin, mikä tarjoaa taloudellista joustavuutta erilaisissa liiketoimintaympäristöissä.

- https://scholarship.law.duke.edu/cgi/viewcontent.cgi?article=4155&context=lcp

- https://www.jstor.org/stable/838450

- https://repository.law.umich.edu/cgi/viewcontent.cgi?article=2776&context=mlr

Viimeksi päivitetty: 08. maaliskuuta 2024

Chara Yadav on koulutukseltaan rahoituksen MBA. Hänen tavoitteenaan on yksinkertaistaa talouteen liittyviä aiheita. Hän on työskennellyt rahoitusalalla noin 25 vuotta. Hän on pitänyt useita rahoitus- ja pankkikursseja kauppakorkeakouluissa ja yhteisöissä. Lue häneltä lisää bio-sivu.

Remburssien ja remburssien vertailu on varsin hyvin selitetty. Se selventää tehokkaasti näiden rahoitusvälineiden välistä eroa.

Artikkelissa esitetään selkeä vertailu remburssin ja remburssin välillä. Se on melko informatiivinen ja auttaa lukijoita ymmärtämään käsitteitä.

Se on erittäin hyvin kirjoitettu ja helppo ymmärtää. Arvostan kunkin termin ja niiden sovellusten yksityiskohtaista selitystä.

Olen samaa mieltä kanssasi. Artikkeli on hyvin jäsennelty ja tarjoaa hyödyllisiä näkemyksiä rahoitusvälineistä.

Arvostan yksityiskohtaista vertailutaulukkoa. Se tarjoaa nopean yleiskatsauksen remburssin ja remburssin tärkeimmistä eroista, mikä helpottaa erojen ymmärtämistä.

Taulukko todellakin yksinkertaistaa käsitteitä ja esittää ne järjestelmällisesti nopeaa ymmärtämistä varten.

Tämä on kiitettävä artikkeli, joka tarjoaa syvällisiä näkemyksiä rahoitusvälineistä, kuten remburssit ja remburssit, mikä parantaa lukijoiden ymmärrystä.

En voisi olla enempää samaa mieltä. Artikkeli on erinomainen teos, joka tarjoaa älyllisen näkökulman rahoituskäsitteisiin.

Artikkelissa kuvataan tehokkaasti molempien rahoitusvälineiden olennaiset ominaisuudet ja käyttötarkoitukset. Se on varsin opettavaista ja oivaltavaa.

En voisi olla enempää samaa mieltä. Artikkeli tarjoaa kattavaa tietoa remburssista ja remburssista.

Remburssien ja remburssien yksityiskohtaiset selitykset ovat todellakin kehuttavia. Viesti on henkisesti rikastuttava teos.

Viesti on varsin oivaltava ja siinä on tasapainoinen näkemys molemmista rahoitusvälineistä. Se on hyvä ohje kaikille, jotka yrittävät ymmärtää remburssit ja remburssit.

Ehdottomasti. Artikkeli tekee hienoa työtä monimutkaisten rahoituskäsitteiden yksinkertaistamisessa laajemman ymmärtämisen vuoksi.

Kirjoittajan selkeä rahoituskäsitteiden selvitys tekee artikkelista hyvin muotoillun teoksen, joka tarjoaa kattavan näkemyksen remburssista ja remburssista.

Ehdottomasti. Kirjoittajan kokonaisvaltainen lähestymistapa tekee postauksesta erinomaisen referenssin taloudellisiin termeihin ja niiden sovelluksiin.

Minusta artikkelissa käsitellään monimutkaisia taloudellisia termejä varsin vaikuttavasti. Se on erittäin opettavainen ja oivaltava teos.

Sisältö on varsin oivaltava ja sopii älykkäälle yleisölle tarjoamalla arvokasta tietoa remburssista ja remburssista.

Ehdottomasti. Artikkeli on informatiivinen olematta kuitenkaan liian tekninen, joten se on laajan lukijajoukon saatavilla.

Artikkeli tarjoaa syvällistä tietoa molemmista rahoitusvälineistä, joten se on erinomainen resurssi niiden sovellusten ja vaikutusten ymmärtämiseen.

Ehdottomasti. Selkeät selitykset auttavat ymmärtämään monimutkaisia taloudellisia käsitteitä lukijoille.

Pidin remburssien ja remburssien selvennystä varsin valaisevana. Artikkeli tekee huomattavan työn esittäessään tiedot johdonmukaisesti.