ローンを組むことは、困っている人にとって非常に役立ちます。 しかし最近では、ローンが期限までに支払われなかったり、借金が増え続けたりすると、ひどい頭痛に変わることもあります。

大多数の人は少額のローンにクレジットカードを利用します。 しかし、後に借金が膨らみ、経済的困窮と災害を引き起こしました。 クレジットカードの借金が多い場合は、XNUMX つの方法が役に立ちます。 XNUMXつ目はクレジットカードの借り換え、もうXNUMXつは債務整理です。

主要な取り組み

- クレジットカードの借り換えは、高金利の債務を低金利のカードに移し、債務整理は複数の債務を固定金利の単一のローンに結合します。

- クレジットカードの借り換えには、低金利カードの資格を得るために良好なクレジットスコアが必要ですが、債務整理ローンは、クレジットスコアが低い人が利用できる場合があります.

- 債務整理は、毎月 XNUMX 回の支払いで債務管理を簡素化しますが、クレジット カードの借り換えは、追加の債務が発生しないように慎重な計画を立てる必要があります。

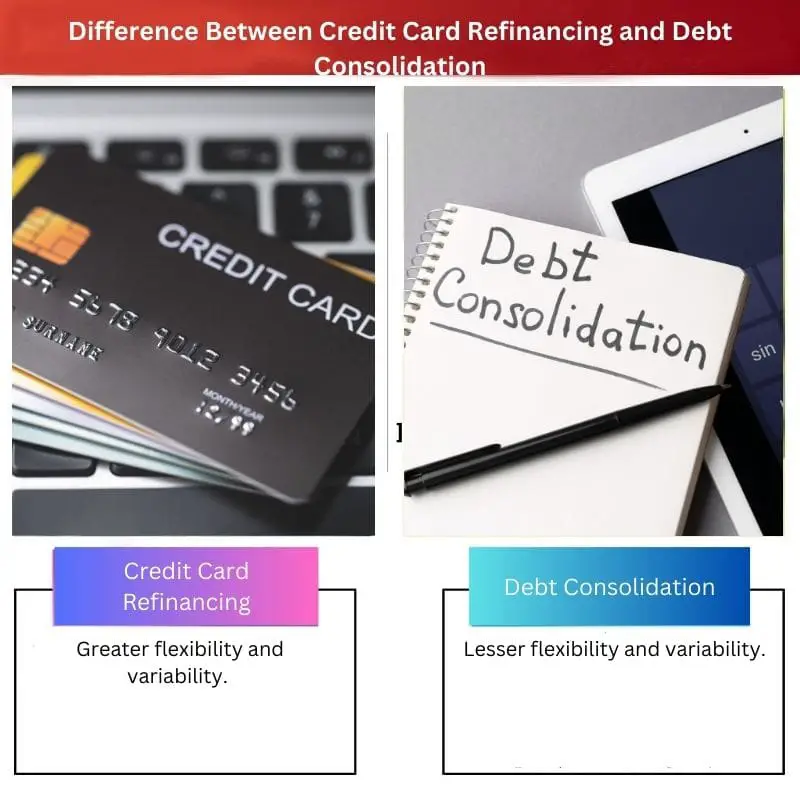

クレジットカードの借り換え vs 債務整理

クレジットカードの借り換えは0%です 金利、有効期限は 12 ~ 18 か月です。 それまでに借金を返済しない場合は、送金手数料とともに 16 ~ 20% の利息を支払う必要があります。 借金 圧密 ローンには、クレジット スコアまたは担保に応じて、4% ~ 36% の利息が付きます。

クレジットカードの借り換えの際、借り換えができるのはXNUMX枚のクレジットカードまたはローンのみです。 クレジット カードの借り換えに関しては、通常の年率 (APR) は、借りている負債の額に応じて変動します。

クレジットカードの借り換えや債権譲渡の場合、返済期間の設定はほとんどありません。 クレジット カードの借り換えのクレジット スコアは、良好なものから例外的なものまでさまざまです。

債務整理とは、複数の借金をひとつの大きな借金にまとめる方法です。 債務整理の平均年率は 16.13% です。 債務整理の場合、返済期間はXNUMX年からXNUMX年の間で設定され、信頼できる貸し手との間で合意されます。

債務整理の場合は借り手に一括または高額の支払いが行われますが、一部の貸し手は債権者に直接支払うこともできます。

比較表

| 比較のパラメータ | クレジットカードの借り換え | 借金の整理 |

|---|---|---|

| 柔軟性と可変性 | 柔軟性と可変性が向上します。 | 柔軟性と変動性が低い。 |

| 特性 | クレジットカードローンはXNUMX回のみご利用いただけます。 | すべての債務が合併されます。 |

| 平均APR | 不定 | 視聴者の38%が |

| 返済時期 | 未修理。 | 5年から20年固定 |

| クレジットスコア | 良い-素晴らしい。 | 良い-素晴らしい。 |

| ローンの資金調達 | 金額の残高を新しいカードに転送します。 | 借り手に一括して支払われます。 |

クレジットカードの借り換えとは?

ローンが期限内に支払われない場合、または借金が増えた場合。 クレジットカードは、大部分の人が少額のローンに使用するのが一般的です。 一方、借金は時間の経過とともに蓄積され、経済的なトラブルや災難をもたらします。 クレジットカードの借り換えは、単に借金を返済する方法です。

債務整理と比較して、クレジットカードの借り換えはより柔軟性と多様性を提供します。 クレジット カードの借り換えで借り換えできるクレジット カードまたはローンは XNUMX つだけです。 クレジット カードの借り換えの場合、平均年率 (APR) は負債額によって異なります。

クレジットカードの借り換えや債権譲渡プログラムの場合、返済期間の設定はほとんどありません。 クレジット カードの借り換えを行うには、まともな信用度から優れた信用度が必要です。 クレジット カードの借り換えの場合、ローンは、金額の残高を新しいカードに移動することによって資金調達されます。

借金の整理とは何ですか?

クレジットカードと比べて 資金調達、債務整理には、予測不可能性と柔軟性のレベルが低くなります。 債務整理とは、複数の借金をひとつの大きな借金にまとめる手続きです。 債務整理の場合、年率は平均 16.13% に設定されています。

債務整理の場合、返済期間はXNUMX年からXNUMX年の間で設定され、信頼できる貸し手との間で合意されます。 債務整理の場合、クレジット スコアは良好から例外的な範囲である必要があります。

債務整理の場合、借り手は一括払いまたは多額の支払いを受け取り、一部の貸し手は債権者に直接支払うオプションがあります。

クレジットカードの借り換えと債務整理の主な違い

- クレジットカードの借り換えは、債務整理のプロセスと比較して、より大きな柔軟性と変動性を備えています。 一方、債務整理は、クレジットカードによる資金調達と比較して、変動性と柔軟性が比較的低くなります。

- クレジットカードの借り換えでは、借り換えできるクレジットカードまたはローンはXNUMXつだけです。 一方、債務整理とは、XNUMX つ以上の債務または複数の債務を XNUMX つの大きな債務に統合することです。

- クレジット カードの借り換えの場合の年率または APR の平均額は、負債額によって異なります。 一方、債務整理の場合、年率の平均額は16.13%に固定されています。

- クレジットカードの借り換えの場合、決まった返済時期はほとんどありません。 一方、債務整理の場合の固定返済期間は約XNUMX年からXNUMX年で、これは信頼できるパートナーの貸し手と固定されています。

- クレジット カードの借り換えの場合に必要なクレジットは、良いものから優れたものまであります。 一方、債務整理の場合のクレジットスコアも良好から優れているはずです。

- クレジットカードの借り換えの際の融資方法は、残高を新しいカードに移すことになります。 一方、債務整理の場合、借り手に一括または多額の金額が送金または支払われますが、一部の貸し手は債権者に直接支払うオプションを持っています。

- https://search.proquest.com/openview/03d503844566daf8a99daa434b4ec976/1?pq-origsite=gscholar&cbl=4849

- https://www.consumerinterests.org/assets/docs/CIA/CIA2002/hogarth-hilgert_financial%20knowledge.pdf?fbclid=IwAR1QROKqWoFdyTMZye3Q-4cazaxg06wTxPehfahmS1nj–YPpfROLSagBVY

最終更新日 : 11 年 2023 月 XNUMX 日

Chara Yadav は、金融の MBA を取得しています。 彼女の目標は、金融関連のトピックを単純化することです。 彼女は約 25 年間、金融業界で働いてきました。 彼女は、ビジネススクールやコミュニティ向けに複数の金融および銀行のクラスを開催してきました。 続きを読む バイオページ.

クレジットカードの借り換えと債務整理の違いは、クレジットカード債務を管理する際の各方法の影響を理解する上で非常に重要です。この情報は、十分な情報に基づいた意思決定を行うのに役立ちます。

確かに、これらの違いを理解することは、クレジット カード債務を効果的に管理するための最適なアプローチに関して情報に基づいた選択を行うのに役立ちます。

ローンの柔軟性、返済期間、資金調達に関して、クレジット カードの借り換えと債務整理を区別することは、クレジット カード債務の管理を最適化する上で重要な要素です。これらの違いを理解することが重要です。

確かに、クレジットカードの借り換えと債務整理の間の相違点に関して強調された詳細は、クレジットカードの負債に効果的に対処したいと考えている個人にとって不可欠です。

クレジットカードの借り換えと債務整理の両方の説明は非常に詳細かつ有益であり、各方法のニュアンスとクレジットカード債務の管理への影響を明確に提供します。

クレジット カードの借り換えと債務整理に関する詳細な説明は啓発的であり、クレジット カード債務に効果的に対処しようとしている個人に貴重な洞察を提供します。

確かに、クレジットカードの借り換えと債務整理の違いについて十分な情報を得ることが不可欠です。クレジットカードの借金に悩まされている人にとって、これは非常に重要な知識です。

適切に対応しないと、融資を受けると深刻な経済的問題につながる可能性があることを理解することが重要です。クレジットカードの負債を効果的に管理するためのさまざまな方法について十分な情報を得ることが重要です。

同意します。金融教育は極めて重要であり、債務管理の複雑さを理解することは、持続可能な財政健全性を維持するために不可欠です。

クレジットカードの借り換えと債務整理の詳細な比較は、クレジットカード債務の管理に利用できるオプションを包括的に理解したいと考えている個人にとって貴重なリソースとなります。

クレジットカードの借り換えと債務整理について詳しく教えていただきありがとうございます。この知識は、クレジットカード債務を処理するための効果的な戦略を模索している個人にとって不可欠です。

同意します。この詳細な比較は、クレジット カード債務に対処し、経済的健全性を目指す上で情報に基づいた意思決定を行うための重要な情報を提供します。

クレジットカードの借り換えと債務整理の複雑さについての詳細な説明は啓発的です。これらは、クレジット カード債務の管理の複雑さを乗り越えていくためのガイドとして役立ちます。

クレジットカードの借り換えと債務整理について包括的に解説していただき感謝しています。これらの洞察は、クレジット カード債務の管理について情報に基づいた意思決定を行うために非常に貴重です。

私はこれ以上同意できませんでした。提供される比較は、クレジット カード債務に対処するために利用可能なオプションを包括的に理解したい人にとって非常に役立ちます。

クレジットカードの借り換えと債務整理を比較すると、違いが明確に概要がわかり、個人がクレジットカード債務を管理し、財務の安定を達成するための最適な戦略を評価するのに役立ちます。

私はこれ以上同意できませんでした。この情報は、クレジットカード債務への対処について十分な情報に基づいた決定を下そうとしている個人にとって不可欠です。

クレジットカードの借り換えと債務整理の微妙な違いについてご指摘いただきありがとうございます。この知識は、クレジット カード債務を管理する効果的な戦略を立てる上で極めて重要です。

クレジット カードの借り換えと債務整理に関する包括的な説明は、クレジット カード債務の管理のダイナミクスに関する貴重な洞察を提供し、個人が情報に基づいた選択を行えるようにします。

確かに、クレジットカードの借り換えと債務整理について十分な情報を得ることが、クレジットカード債務に効果的に対処し、財務の安定を達成するために必要な措置を講じるために不可欠です。

クレジットカードの借り換えと債務整理を詳細に比較することで、それぞれの方法の長所と短所を明らかにすることができます。クレジットカードの借金を抱えている人にとっては貴重な情報です。

確かに、利用可能な選択肢を明確に理解することは、債務管理に関して情報に基づいた意思決定を行うのに有益です。

提供されている比較表は、クレジット カードの借り換えと債務整理の間の微妙な違いをよりよく理解するのに役立ちます。クレジットカードの借金に苦しんでいる人にとって、有益で洞察力に富んだ内容です。

クレジットカードの借り換えと債務整理の違いを理解することの重要性を強調していただきありがとうございます。この知識は、債務を効果的に管理し、財務の安定性を向上させるための基礎となります。

実際、提示された詳細は、クレジット カード債務に対処し、適切な財務上の決定を下すための最良のアプローチを評価するために不可欠です。