Cilvēki apsver visas jomas un metodes, kā padarīt savu dzīvi ērtāku un bez stresa.

Viens no šiem plānošanas un komponentiem ir saistīts ar aiziešanu pensijā un par to, kādi pasākumi un aspekti ir jāpārbauda, lai nodrošinātu patīkamu dzīvesveidu pēc darba.

Jūs atklāsiet atšķirību starp 403b un 457 shēmām, kas ir populāras ārpus valsts sektora.

Atslēgas

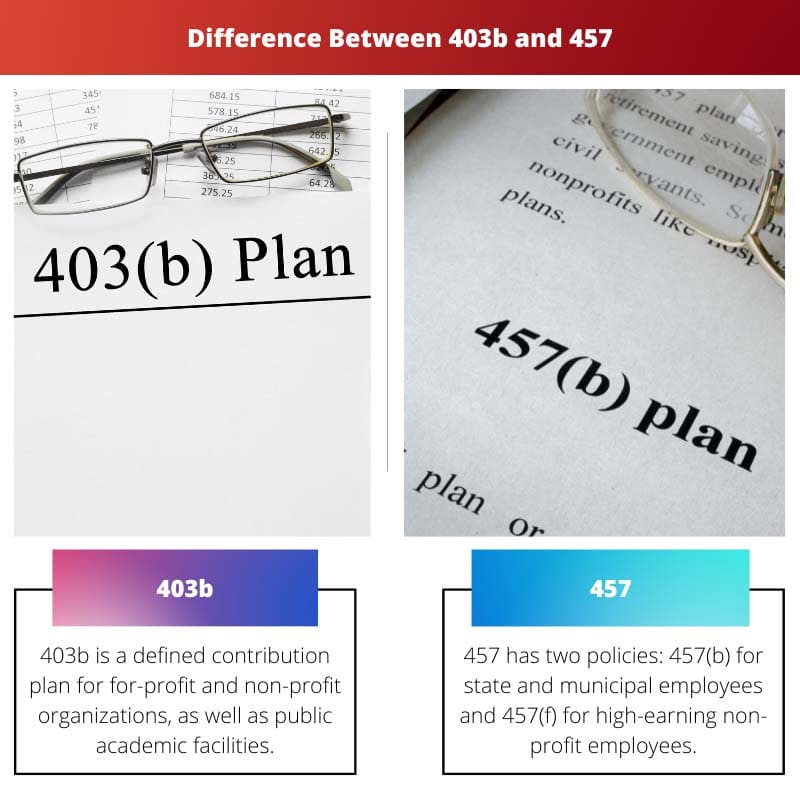

- 403b plāni ir pensiju uzkrājumu plāni bezpeļņas organizāciju darbiniekiem, savukārt 457 plāni ir paredzēti valdības darbiniekiem un noteiktām bezpeļņas organizācijām.

- Abi plāni piedāvā nodokļu atlikto pieaugumu un pirmsnodokļu iemaksas, taču izņemšanas noteikumi un iemaksu ierobežojumi atšķiras.

- 457 plāni ļauj bez soda naudas izņemt naudu pirms 59.5 gadu vecuma, atšķirībā no 403b plāniem, kas paredz 10% sodu par priekšlaicīgu izņemšanu.

403b pret 457

403(b) plāni ir pieejami bezpeļņas organizācijām, valsts skolu darbiniekiem utt. 457 plāni tiek piedāvāti valsts un pašvaldību darbiniekiem, tostarp policistiem, ugunsdzēsējiem utt. Apdrošināšanas kompānijas piedāvā 403(b) plānus, savukārt ieguldījumu sabiedrības administrēt 457 plānus.

No dažādām pieejamajām pensionēšanās shēmām un plāniem 403b plāns galvenokārt ir paredzēts privāto organizāciju darbiniekiem, valsts skolu darbiniekiem, kā arī citiem valdības darbiniekiem. 403b politika ir noteiktu iemaksu politiku kopums, kas ļauj darbiniekiem ietaupīt naudu nākotnei ar atlikto nodokļu režīmu, līdzīgi kā 401 (k) plakne.

457 politika ir politiku kopa, kas ietver divus veidus. Pirmais ir 457 (b), kas tiek pasniegts pašvaldību un valsts darbiniekiem un ļauj veikt iemaksas līdz 19,500 2021 USD 20,500. gadā un 2022 457 USD XNUMX. gadā, bet otrais ir XNUMX (f), kas ir paredzēts augstākā līmeņa bezpeļņas vadītājiem. un to galvenokārt izmanto korporatīvā sektora vadītāju piesaistīšanai.

Salīdzināšanas tabula

| Salīdzināšanas parametri | 403b | 457 |

|---|---|---|

| Nozīme | 403b ir noteiktu iemaksu plāns bezpeļņas un bezpeļņas organizācijām, kā arī publiskām akadēmiskajām iestādēm. | 457 ir divas politikas: 457(b) valsts un pašvaldību darbiniekiem un 457(f) augsti pelnošiem bezpeļņas darbiniekiem. |

| Pensijas priekšrocības | 403b, sniegs mazāk labumu, jo var ieguldīt tikai ierobežotu naudas summu. | 457, ļauj lietotājiem ziedot divreiz vairāk (100% no jūsu algas), tādējādi ieguvumi būs ļoti labi. |

| Atsaukšana | Nauda 403b tiek sadalīta 59.5 gadu vecumā, bet, ja to paņem pirms tam, tiek piemērots 10% sods. | Nav sodu par priekšlaicīgu izstāšanos no 457 polises. |

| Atbilstošs ieguldījums | 403b nodrošina atbilstošu iemaksu, ja darba devējs sponsorē pensiju plānu, pamatojoties uz darbinieka atalgojumu. | 457. gadā ir redzami reti atbilstoši ieguldījumi. |

| Izvēle | Vislabāk ir izveidot papildu ieguldījumu plānus 403(b). | Vislabākais 457, ja nepieciešams papildu laiks ieguldījumiem. |

Kas ir 403b?

403b polise ir noteiktu iemaksu politika, kas ļauj ietaupīt naudu bez nodokļiem.

Šis noteikums galvenokārt attiecas uz privātām un bezpeļņas organizācijām, valsts akadēmiskajām iestādēm un citām struktūrām, kas saskaņā ar IRS kvalificējas kā “labdarības organizācija”, kas strādā tikai un vienīgi, lai saņemtu nodokļu atskaitījumu.

Jo šīs politikas ietvaros atliktais nodoklis tika tikai ieguldīts mūža rente līgumiem, tas ir zināms kā nodokļu atliktās rentes plāns.

Atlikšana attiecas uz nelielas skaidras naudas ietaupīšanu nākotnes ieņēmumu vajadzībām pēc aiziešanas pensijā. Izvēles atlikšana ir termins, kas attiecas uz kapitāla iemaksu no algas pensiju shēmā (403. punkta b) apakšpunkts).

Drošības apsvērumu dēļ katrai darbībai, ko veic darbinieks, ir jābūt atļautai. Strādnieks atlikšana visi ir veikti pirms nodokļu nomaksas. Noņemtā summa tiks ierakstīta gada ieņēmumos.

Iemaksu ierobežojumi 403(b) plāniem ir tādi paši kā 401(k) plāniem.

Visiem strādnieku grūtību atlikumiem tiek piešķirts pirmsnodokļu maksājums, kas samazina personas mainītos neto ienākumus. Ikgadējā iemaksu maksimālā summa, kas pazīstama kā izvēles atlikšana, ir 19,500 2021 USD 20,500. gadā un palielinās līdz USD 2022 XNUMX XNUMX. gadā.

Personas, kas vecākas par 50 gadiem, var veikt papildu maksājumu 6,500 ASV dolāru apmērā 2021. un 2022. gadam.

Uzņēmumiem, piemēram, 401(k) plāniem, ir atļauts ieviest automātiskus 403(b) politikas ziedojumus visiem darbiniekiem, lai gan viņi var atteikties no tā pēc savas izvēles.

Dalībnieki, kuri ir kvalificēti, var būt kvalificēti arī tādam kā pensijas krājkredītam.

Kas ir 457?

Ir divu veidu 457 politika: 457 (b) politika ir pieejama valsts un pašvaldību darbiniekiem, savukārt 457 (f) politika ir pieejama augstākā līmeņa bezpeļņas vadītājiem.

Saskaņā ar 457(b) politiku 19,500. gadā var iemaksāt 2021 20,500 ASV dolārus un 2022. gadā 6,500 2021 ASV dolārus, savukārt 2022. gadā un 50. gadā, ja darbinieks ir XNUMX gadus vecāks, var iemaksāt papildu $ XNUMX.

Vairāk iemaksu var veikt, ja darbinieks ir trīs gadu laikā pēc standarta pensionēšanās vecuma sasniegšanas. Tomēr, ja vien neesat sasniedzis trīs gadus no parastā pensionēšanās vecuma, jūsu maksimālo iemaksu ierobežo iepriekšējās iemaksas.

Saskaņā ar Iekšējo ieņēmumu dienesta sniegto informāciju šis vecuma ierobežojums ir “standarta ikgadējais ierobežojums plus standarta ierobežojuma summa, kas nav izmantota iepriekšējos gados (galvenokārt atļauta, ja netiek izmantoti 50 gadu vecuma vai vecāki maksājumi).

Politika 457 (f) ievērojami atšķiras no 457 (b) politikas. Pensiju pabalsti tiek saukti par “zelta roku dzelžiem”, jo tie ir saistīti ar nodarbinātības ilgumu un citiem izpildes kritērijiem.

457 (f) politika galvenokārt tiek izmantota, lai algotu privātā sektora vadītājus. Atlīdzība ir atbrīvota no nodokļiem saskaņā ar 457 (f) programmām.

Tomēr šāda nesadalītā peļņa ir pakļauta “ievērojamam zaudējuma riskam”, kas norāda, ka vadītājs var zaudēt pabalstu, ja nesasniegs darba ilgumu vai izpildes nosacījumus.

Kad atalgojums ir nodrošināts un vairs nedraud konfiskācija, tas tiek aplikts ar nodokli kā bruto ieņēmumi.

Galvenās atšķirības starp 403b un 457

- 403b ir noteikta iemaksu politika bezpeļņas un bezpeļņas organizācijām, kā arī valsts izglītības iestādēm, savukārt 457 ir divas politikas: 457(b) valsts un pilsētas valdības darbiniekiem un 457(f) augsta līmeņa iestādēm. bezpeļņas darbinieku pelnīšanas ziņā.

- Tā kā 403b var ieguldīt tikai ierobežotu līdzekļu summu, ieguvumi būs ierobežoti; tomēr 457 ļauj cilvēkiem ziedot divreiz vairāk (100 procentus no jūsu algas), tāpēc privilēģijas būs ļoti labas.

- Nauda 403b polisē tiek sadalīta 59.5 gadu vecumā, bet, ja to paņem pirms šī laika, tiek piemērots 10% sods, savukārt par pirmstermiņa izņemšanu no 457 apdrošināšanas soda netiek piemērota.

- Ja uzņēmums atbalsta pensiju plānu atkarībā no darbinieka atalgojuma, 403b nodrošina atbilstošu iemaksu, bet atbilstošas iemaksas ir neparastas 457.

- 403b ir labākais veids, kā izveidot papildu ieguldījumu mērķus. Ja nepieciešams papildu laiks ieguldījumiem, 457 ir labākā alternatīva.

- https://elibrary.ru/item.asp?id=4533581

- https://link.springer.com/content/pdf/10.1007/0-387-34450-0_4.pdf

Pēdējo reizi atjaunināts: 13. gada 2023. jūlijā

Chara Yadav ir ieguvusi MBA grādu finansēs. Viņas mērķis ir vienkāršot ar finansēm saistītas tēmas. Viņa ir strādājusi finanšu jomā apmēram 25 gadus. Viņa ir vadījusi vairākas finanšu un banku nodarbības biznesa skolām un kopienām. Vairāk lasiet pie viņas bio lapa.

Šajā rakstā trūkst padziļinātas analīzes, un tas nesniedz kritisku skatījumu. Ir nepieciešama sīkāka pārbaude, lai izprastu šo plānu iespējamos trūkumus.

Raksts šķiet neobjektīvs, lai veicinātu šīs pensionēšanās shēmas, nepievēršoties negatīviem aspektiem. Jākoncentrējas gan uz priekšrocībām, gan uz trūkumiem.

Piekrītu Fredam. Raksts būtu bijis bagātinošāks, ja tajā būtu izcelti iespējamie 403b un 457 ierobežojumi.

Rakstā ir rūpīgi izskaidrotas 403b un 457 plānu funkcijas un atšķirības. Tomēr es uzskatu, ka būtu bijis lietderīgāk iekļaut dažus gadījumu izpēti, lai nodrošinātu praktisku izpratni.

Šajā rakstā sniegtā informācija bija saprotama un visaptveroša. Tas neapšaubāmi ir bagātinājis manas zināšanas par pensionēšanās plānošanu un iespējām.

Rakstā ir efektīvi izklāstītas 403b un 457 plānu iezīmes un atšķirības. Tomēr varētu būt saistošāk, ja tiktu iekļauti reālās dzīves piemēri un veiksmes stāsti, lai padarītu to salīdzināmāku.

Pilnīgi piekrītu tev, Tim. Reālās dzīves ilustrācijas saturam būtu pievienojušas lielāku vērtību.

Šis raksts sniedza man visu būtisko informāciju, kas man bija jāzina par 403b un 457 plāniem. Tomēr es vēlētos redzēt vairāk ieskatu par nodokļu ietekmi un ieguldījumu iespējām abiem šiem plāniem.

Man raksts šķita ļoti informatīvs, un salīdzināšanas tabula patiešām palīdzēja noskaidrot atšķirību starp 403b un 457. Lielisks raksts!