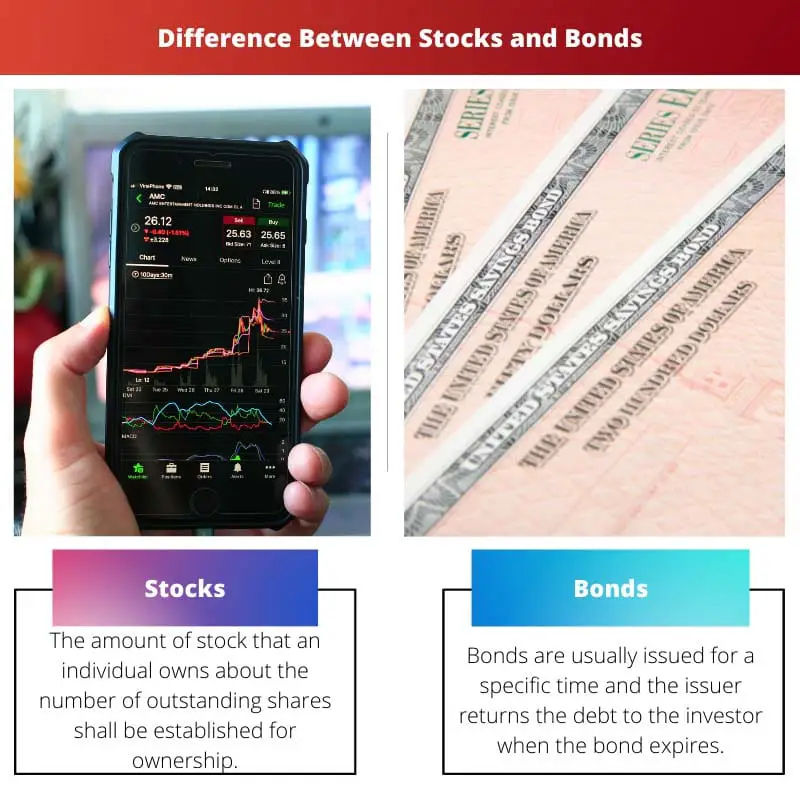

Divi galvenie portfeļos izmantotie aktīvu veidi ir akcijas un obligācijas. Akcijas ir līdzdalība uzņēmuma kapitālā, savukārt obligācijas ir līdzvērtīgas parādam uzņēmumam vai citai vienībai.

Kad privātpersona iegādājas akcijas no uzņēmuma, tas nozīmē, ka persona daļēji kļūst par uzņēmuma īpašnieku, un obligāciju gadījumā īpašumtiesības netiek radītas.

Obligācija ir fiksēta ienākuma aktīvs, kurā aizdevējs ir parādā naudu organizācijai, kas iekasē līdzekļus uz noteiktu laiku ar mainīgu vai fiksētu procenti likme. Uzņēmumi izmanto obligācijas, korporācijas, valstis un valdības, lai savāktu kapitālu, lai finansētu plašu programmu un darbību klāstu.

Obligācijas turētāji kļūst par aizdevēja parādu turētājiem vai obligāciju turētājiem.

Atslēgas

- Akcijas ir daļējas īpašumtiesības vai pašu kapitāls uzņēmumā, ļaujot ieguldītājiem piedalīties tā izaugsmē un saņemt dividendes, pamatojoties uz tā rezultātiem.

- Obligācijas ir parāda instrumenti, ko emitējuši uzņēmumi, valdības vai citas struktūras. Emitents sola maksāt obligācijas turētājam fiksētu procentu likmi un atdot pamatsummu termiņa beigās.

- Galvenā atšķirība starp akcijām un obligācijām ir tā, ka akcijas piedāvā īpašumtiesības un potenciālu kapitāla pieaugumu, savukārt obligācijas nodrošina fiksētu ienākumu un tiek uzskatītas par konservatīvāku ieguldījumu.

Akcijas pret obligācijām

Akcijas sniedz jums a likme organizācijā. Viņiem ir jāpalielina vērtība un vēlāk tie jāpārdod biržā, lai gūtu peļņu. Akcijām ir iespēja gūt lielākus ilgtermiņa ieguvumus. Lai gan obligācijas ir aizdevumi, ko izsniedzat uzņēmumiem vai valdībai. Lielākajai daļai obligāciju ir pastāvīgs komplekts procentu likme.

Salīdzināšanas tabula

| Salīdzināšanas parametrs | Krājumi | Saites |

|---|---|---|

| Nozīme | Ir zināms, ka tā īpašumtiesību daļa uzņēmumā, kas dod tiesības uz peļņu tikai par daļu, kas pieder, pērkot uzņēmuma akcijas, ir akcijas. | Aizdevums, ko jebkura fiziska persona piešķir organizācijai, uzņēmumam, vienībai utt. uz noteiktu laiku ar fiksētu atdeves likmi |

| Tiesību veids | Vērtspapīri | Parāds |

| Galvenā persona - īpašnieks | Akciju turētājs/akciju turētājs | Obligāciju turētājs |

| Atgriešana | peļņa | Procenti |

| Balsstiesības | Jā | Nē |

Kas ir krājumi?

Uzņēmumi pārdod akcijas, lai piesaistītu līdzekļus sava uzņēmuma vadīšanai. A akcionārs tagad ir iegādājies vienu uzņēmuma daļu un var pieprasīt daļu no saviem aktīviem un peļņas, pamatojoties uz turēto krājumu veidu.

Citiem vārdiem sakot, emitenta uzņēmuma īpašnieks tagad ir akcionārs. Akciju apjoms, kas privātpersonai pieder aptuveni apgrozībā esošo akciju skaitam būs izveidota īpašumtiesībām.

Piemēram, ja jūs pērkat akcijas no uzņēmuma par USD 1 un uzņēmuma kopējā vērtība ir USD 100, tiek uzskatīts, ka esat uzņēmuma īpašnieks par 1% no tā kopējās vērtības un jums ir tiesības uz peļņu par 1% akciju.

Pēc akciju iegādes, ja akciju cena iet uzņēmuma vērtības pieauguma rezultātā, pircējs var tās pārdot un gūt no tā peļņu.

Ja persona netiek pārdota, tā var saņemt ienākumus par turējumā esošo akciju skaitu saistībā ar uzņēmuma peļņu ar noteiktu intervālu (ti, reizi ceturksnī, pusgadā, gadā) dividenžu veidā.

Parasti ir divu veidu krājumi, t. Parastais krājums un vēlamās akcijas. Galvenā akciju daļa tirgū tika emitēta parastajās akcijās.

Parastās akcijas dod lielāku atdevi nekā gandrīz jebkuri citi ienākumi no kapitāla pieauguma. Šis lielākais ienesīgums ir pieejams, jo parastās akcijas ir saistītas ar vislielāko risku.

Priekšrocību akcijām nav tādas pašas balsstiesības kā parastajām akcijām.

Viena no priekšrocību akcijām ir tāda, ka likvidācijas gadījumā priviliģētās akcijas vispirms tiek maksātas parastajām akcijām, un tāpēc tas ir vairāk parāds nekā pašu kapitāls.

Kas ir obligācijas?

Tas, iespējams, ir vispopulārākais nodrošinājuma veids un parāda mehānisms, kas periodiski veic fiksētu procentu maksājumus un iekasē pamatsummu atbilstoši termiņa likmēm.

Obligācijas, ko emitējuši uzņēmumi, valdības, kopuzņēmumiutt., lai finansētu dažādus uzņēmumus. Obligācijas tiek emitētas uz noteiktu laiku, un emitents atdod parādu investoram, kad obligācija beidzas.

Kad tiek emitēta pirmā obligācija, tās vērtība ir aizņemtā summa, ko sauc par nominālvērtība, un ieguldītājs pretī saņem garantētus ienākumus, ko sauc par kuponu.

Obligācijas risks ir balstīts uz emitenta kredītspēju, nevis uz tirgus svārstībām. Investoru obligācijas ir pieejamas vairākās dažādās kategorijās.

Tālāk ir apskatītas divas ievērojamas kategorijas.

Nulles kupona obligācijām tiek samazināta to nominālvērtības cena, lai radītu atdevi, līdz tiek samaksāta obligācijas kopējā nominālvērtība obligācijas termiņa beigās.

Konvertējamā obligācija ir fiksēta ienākuma parāda veids, par kuru tiek maksāti procenti, bet to var pārveidot par noteiktu skaitu akciju. Atsevišķos obligācijas dzīves posmos turētājs var konvertēt obligācijas akcijās.

Pērkot obligāciju, personai ir jāņem vērā daži būtiski faktori, t. Ilgums, nepieciešamo izdevumu apjoms, emitenta kredītspēja, atdeves likme, un iepriekšējie emitenta ieraksti par obligācijām.

Akciju negatīvā puse salīdzinājumā ar obligācijām ir tāda, ka netiek garantēts, ka akcijas ieguldītājam neko nedos, un obligācijas rada salīdzinoši ticamu peļņu, izmantojot kuponu maksājumus. Akcijām ir nozīmīgāks lielas peļņas potenciāls; tomēr kapitāls var tikt zaudēts.

Galvenās atšķirības starp akcijām un obligācijām

- Uzņēmums, organizācija, organizācija utt. var piesaistīt naudu funkcionēšanai divos galvenajos veidos (ti, pārdodot vai aizņemoties). Akcijas izpārdod uzņēmuma akcijas, vienlaikus aizņemoties parādus no dažādiem investoriem, emitējot obligācijas.

- Risks: Akciju gadījumā risks ir salīdzinoši augstāks nekā obligācijām, jo peļņa no akcijām galvenokārt ir balstīta uz uzņēmuma likviditāti, bet obligācijās risks ir augsts obligācijas emitentam.

- Akcionāriem ir tiesības balsot ar uzņēmumu saistīto direktoru ievēlēšanas un vadības lēmumu pieņemšanas gadījumos, savukārt obligāciju turētāji ir parādnieki, kuriem nav balsstiesību.

- Akciju peļņa ir dividendes, kas tiek izmaksātas noteiktā laika periodā, pamatojoties uz uzņēmuma peļņu un turētājam piederošo akciju skaitu. Obligāciju procentu atdeve ir fiksēta, jo procentu likme mainās reti, un obligāciju dzēšanas laikā obligācijas emitentam ir jāatmaksā pamatsumma.

- Likvidācijas gadījumā akciju prioritāte ir skalas apakšā, savukārt obligācijas tiek maksātas pirms akcijām.

Pēdējo reizi atjaunināts: 11. gada 2023. jūnijā

Chara Yadav ir ieguvusi MBA grādu finansēs. Viņas mērķis ir vienkāršot ar finansēm saistītas tēmas. Viņa ir strādājusi finanšu jomā apmēram 25 gadus. Viņa ir vadījusi vairākas finanšu un banku nodarbības biznesa skolām un kopienām. Vairāk lasiet pie viņas bio lapa.

Rakstā ir panākts līdzsvars starp informatīvo saturu un lasāmību, padarot to par vērtīgu resursu tiem, kas vēlas izprast akcijas un obligācijas.

Šajā rakstā sniegtais detalizētais skaidrojums par akcijām un obligācijām ļauj lasītājiem vieglāk saprast sarežģītus finanšu jēdzienus.

Atšķirība starp akcijām un obligācijām ir skaidri norādīta šajā rakstā, un tas ir izdevīgi gan iesācējiem, gan pieredzējušiem investoriem.

Esmu pārsteigts par šī raksta pamatīgumu, skaidrojot akciju un obligāciju jēdzienus. Īpaši noderīga ir salīdzināšanas tabula.

Šeit sniegtais detalizētais akciju un obligāciju salīdzinājums ir diezgan informatīvs un vērtīgs tiem, kas interesējas par investīcijām.

Rakstā ir efektīvi izklāstītas atšķirības starp akcijām un obligācijām, palīdzot lasītāju finanšu pratībai.

Akciju un obligāciju sadalījums šeit lieliski izskaidro to funkcijas bez jebkādas nepareizas interpretācijas.

Šajā rakstā ir sniegts detalizēts skaidrojums par atšķirībām starp akcijām un obligācijām, kā arī par to īpašībām un to, kā tās tiek izmantotas portfeļos.

Šis raksts ir lielisks resurss personām, kuras vēlas uzzināt vairāk par atšķirībām starp akcijām un obligācijām.

Šeit sniegtais akciju un obligāciju sadalījums ir lielisks resurss tiem, kas vēlas paplašināt savas zināšanas finanšu jomā.