Merchantbanking houdt zich voornamelijk bezig met het leveren van financiële diensten zoals acceptatie, advies en beleggingsbeheer aan bedrijven en vermogende particulieren. Aan de andere kant richt het wholesalebankbedrijf zich op het bedienen van grote instellingen en biedt het een scala aan financiële producten aan, zoals leningen, treasurydiensten en handelsfinanciering.

Key Takeaways

- Merchant banking levert gespecialiseerde financiële diensten aan bedrijven, zoals bedrijfsadvies, kapitaalverhoging en acceptatie.

- Wholesalebankieren levert financiële diensten aan grote instellingen, overheden en bedrijven, waaronder kredietverlening, cashmanagement en treasurydiensten.

- Hoewel beide soorten bankieren grote klanten bedienen, legt merchant banking de nadruk op advies- en kapitaalverwervingsdiensten, terwijl wholesalebankieren een breder scala aan financiële producten en diensten biedt.

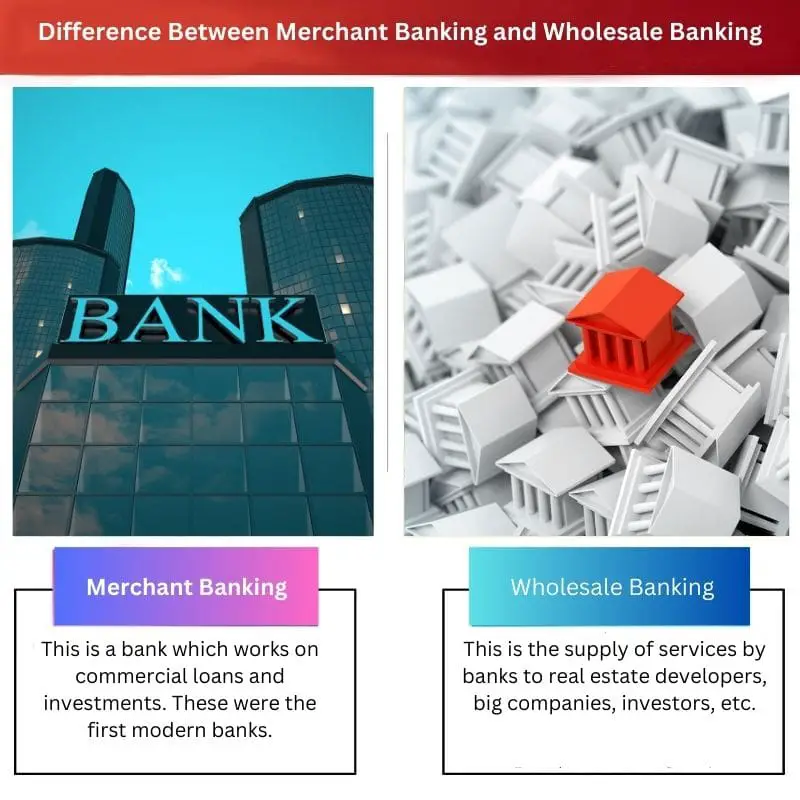

Merchantbankieren versus groothandelbankieren

Het verschil tussen een Handelsbank en een groothandelsbank is dat een zakenbank internationale diensten beheert en diensten verleent aan veel zakenmensen. Een groothandelsbank daarentegen helpt institutionele klanten en grote bedrijven.

Vergelijkingstabel

| Kenmerk | Handelsbankieren | Groothandel bankieren |

|---|---|---|

| Cliënteel | Vermogende particulieren, grote bedrijven | Grote bedrijven, overheidsinstanties en andere financiële instellingen |

| Diensten aangeboden | Advies op het gebied van fusies en overnames (M&A), acceptatie, durfkapitaal, herstructurering, vermogensbeheer | Leningen (werkkapitaal, handelsfinanciering), cashmanagement, vreemde valuta, rentederivaten, handelsfinanciering |

| Relatiefocus | Lange termijn, strategisch | Transactioneel, gericht op specifieke behoeften |

| Minimale accountgrootte | Hoog (miljoenen of tientallen miljoenen) | Groot (maar kan variëren afhankelijk van de service) |

| Complexiteit van diensten | Hoog (maatwerkoplossingen) | Het kunnen complexe producten zijn, maar ook gestandaardiseerde producten |

| Risicotolerantie | Hoge | Hoge |

Wat is Merchantbankieren?

Functies van Merchant Banking

1. Bedrijfsfinancieel advies

Handelsbanken geven strategisch financieel advies aan bedrijven met betrekking tot kapitaalstructurering, fusies en overnames en andere financiële beslissingen. Ze helpen bij het optimaliseren van het kapitaalgebruik en het verbeteren van de algehele financiële prestaties.

2. Het overnemen van effecten

Handelsbanken treden vaak op als underwriters voor de uitgifte van effecten. Ze nemen het risico op zich om effecten van de uitgevende onderneming te kopen en deze door te verkopen aan beleggers. Dit acceptatieproces helpt bedrijven kapitaal aan te trekken via openbare aanbiedingen.

3. Projectbegeleiding en beoordeling

Handelsbanken beoordelen bedrijven en adviseren hen bij hun projecten. Ze voeren grondige beoordelingen uit om de haalbaarheid en levensvatbaarheid van voorgestelde ondernemingen te beoordelen, waardoor klanten weloverwogen investeringsbeslissingen kunnen nemen.

4. Syndicatie van leningen

Handelsbanken faciliteren grootschalige leningen door syndicaten te vormen. Ze brengen meerdere financiële instellingen samen om gezamenlijk een lening te financieren, waardoor het risico over verschillende kredietverstrekkers wordt gespreid en de toegang tot aanzienlijke hoeveelheden kapitaal wordt gewaarborgd.

Diensten aangeboden door handelsbanken

1. Portefeuillebeheer

Handelsbanken bieden portefeuillebeheerdiensten aan vermogende particulieren en instellingen. Ze creëren gediversifieerde beleggingsportefeuilles die zijn afgestemd op de financiële doelstellingen en risicotolerantie van de klant.

2. Kredietsyndicatie

Naast leningsyndicatie zijn handelsbanken betrokken bij kredietsyndicatie. Ze helpen klanten bij het veiligstellen van kredietfaciliteiten door samen te werken met meerdere kredietverstrekkers, te onderhandelen over voorwaarden en door financieringsregelingen te structureren.

3. RISICO BEHEER

Handelsbanken helpen klanten financiële risico's te beheersen door middel van derivaten, hedgingstrategieën en andere risicobeperkende technieken. Deze service is van cruciaal belang in volatiele marktomstandigheden om zich te beschermen tegen ongunstige financiële bewegingen.

4. Financiële herstructurering

Wanneer een bedrijf met financiële uitdagingen wordt geconfronteerd, spelen handelsbanken een rol bij financiële herstructurering. Ze helpen bij het heronderhandelen van schulden, het optimaliseren van de kapitaalstructuur en het implementeren van strategieën om de financiële stabiliteit te verbeteren.

Regelgevingskader

1. Regulatory Compliance

Handelsbanken opereren binnen een regelgevend kader dat is opgesteld door de financiële autoriteiten. Naleving van regelgeving zorgt voor transparantie, ethisch gedrag en bescherming van de belangen van klanten en stakeholders.

2. Licentievereisten

Om zakenbankactiviteiten uit te oefenen, moeten instellingen de juiste vergunningen verkrijgen van regelgevende instanties. Deze licenties tonen de naleving aan van de wettelijke normen en de competentie bij het aanbieden van gespecialiseerde financiële diensten.

Wat is groothandelbankieren?

Diensten aangeboden

Zakelijke leningen

Wholesalebanken bieden zakelijke kredietdiensten aan om grote bedrijven te helpen bij de financiering van hun activiteiten, expansie en kapitaaluitgaven. Deze leningen zijn vaak aanzienlijk van omvang en kunnen worden aangepast op basis van de specifieke financiële behoeften van de zakelijke klant.

Treasury- en cashbeheer

Wholesalebanken bieden treasury- en cashmanagementoplossingen om klanten te helpen hun liquiditeit efficiënt te beheren, kasstromen te optimaliseren en de algehele financiële prestaties te verbeteren. Deze diensten kunnen bestaan uit contante concentratie, uitbetalingsdiensten en elektronische overboekingen.

Handelsfinanciering

Handelsfinanciering is een cruciaal aspect van wholesale banking en omvat diensten als kredietbrieven, export- en importfinanciering en handelsfacilitatie. Groothandelsbanken spelen een cruciale rol bij het ondersteunen van internationale handelstransacties door risico's te beperken en een soepele grensoverschrijdende handel te garanderen.

Kapitaalmarkten en investeringsbankieren

Wholesalebanken houden zich bezig met kapitaalmarktactiviteiten, zoals het verzekeren van effecten, het faciliteren van fusies en overnames en het verlenen van adviesdiensten. Investment banking binnen het wholesalebankbedrijf richt zich op het helpen van klanten bij het aantrekken van kapitaal via aandelen- en schuldinstrumenten.

RISICO BEHEER

Wholesalebanken bieden uitgebreide risicobeheerdiensten, waaronder hedgingoplossingen voor rente-, valuta- en grondstoffenrisico's. Deze diensten helpen klanten financiële onzekerheden te verminderen en hun bedrijven te beschermen tegen ongunstige marktbewegingen.

Klanten

Grote corporaties

Wholesalebanken bedienen voornamelijk grote bedrijven met complexe financiële behoeften. Deze klanten hebben mogelijk aanzienlijke financiering nodig voor uitbreidingsprojecten, werkkapitaalbeheer en andere strategische initiatieven.

Financiële Instellingen

Wholesale banking komt tegemoet aan de financiële behoeften van andere banken, kredietverenigingen en niet-bancaire financiële instellingen. Dit omvat onder meer het verstrekken van interbancaire leningen, het faciliteren van financiële transacties en het aanbieden van verschillende financiële producten.

Overheidsinstanties

Overheidsinstanties maken vaak gebruik van wholesalebankdiensten voor het beheren van de overheidsfinanciën, het uitgeven van obligaties en het implementeren van financiële strategieën ter ondersteuning van initiatieven op het gebied van economische ontwikkeling.

Sleuteleigenschappen

Relatiegedreven

Wholesale banking is sterk afhankelijk van het opbouwen en onderhouden van sterke relaties met klanten. Relatiemanagers werken nauw samen met institutionele klanten om hun unieke financiële behoeften te begrijpen en gepersonaliseerde oplossingen te bieden.

Gespecialiseerde expertise

Gezien de complexiteit van financiële transacties in het wholesalebankbedrijf beschikken instellingen in deze sector over gespecialiseerde expertise op gebieden als risicobeheer, kapitaalmarkten en internationale financiën.

Technologie-integratie

Wholesalebanken maken gebruik van geavanceerde technologieën om hun operationele efficiëntie te verbeteren, realtime financiële informatie te verstrekken en transactieprocessen voor hun klanten te stroomlijnen.

Belangrijkste verschillen tussen Merchant Banking en Wholesale Banking

- Aard van de diensten:

- Handelsbankieren: Voornamelijk betrokken bij het verlenen van financiële diensten aan zakelijke klanten, zoals acceptatie, advies en projectfinanciering.

- Groothandel bankieren: Richt zich op het voorzien in de financiële behoeften van grote institutionele klanten, waaronder andere banken, bedrijven en overheidsinstanties.

- Klantenbestand:

- Handelsbankieren: Het bedient voornamelijk zakelijke klanten, waaronder hulp bij het aantrekken van kapitaal, fusies en overnames, en beleggingsadvies.

- Groothandel bankieren: Richt zich op een breder scala aan institutionele klanten, waaronder mogelijk banken, grote bedrijven en overheidsinstanties.

- Functies:

- Handelsbankieren: Houdt zich bezig met activiteiten zoals issuemanagement, portefeuillebeheer en bedrijfsadviesdiensten.

- Groothandel bankieren: Biedt een breed scala aan diensten, zoals treasury management, handelsfinanciering en cashmanagement, om aan de financiële behoeften van institutionele klanten te voldoen.

- Risicoblootstelling:

- Handelsbankieren: Brengt een hogere blootstelling aan marktgerelateerde risico's met zich mee als gevolg van betrokkenheid bij acceptatie- en investeringsbankactiviteiten.

- Groothandel bankieren: Heeft te maken met risico's die verband houden met grootschalige financiële transacties, kredietrisicobeheer en marktschommelingen.

- Verordening:

- Handelsbankieren: Gecontroleerd door toezichthoudende instanties die toezicht houden op de kapitaalmarkten en effectenmarkten, aangezien hun activiteiten vaak betrekking hebben op de aandelenmarkt.

- Groothandel bankieren: Onderworpen aan bankregelgeving en toezicht, waardoor naleving van prudentiële normen en risicobeheernormen wordt gewaarborgd.

- Financiële producten:

- Handelsbankieren: Behandelt een reeks financiële instrumenten, waaronder aandelen, obligaties en andere beleggingsproducten die op maat zijn gemaakt voor zakelijke klanten.

- Groothandel bankieren: Biedt een gevarieerde reeks financiële producten en diensten, zoals leningen, handelsfinanciering en treasuryproducten, om aan de behoeften van institutionele klanten te voldoen.

- Primaire focus:

- Handelsbankieren: Benadrukt de functies van investment banking, met een focus op kapitaalmarktactiviteiten en financiële adviesdiensten.

- Groothandel bankieren: Concentreert zich op het aanbieden van bankdiensten op grotere schaal, waarbij wordt voldaan aan de financiële behoeften van instellingen in plaats van aan individuele klanten.

- https://content.kopykitab.com/ebooks/2018/04/17755/sample/sample_17755.pdf

- https://www.persee.fr/doc/reco_0035-2764_1992_num_43_2_409350

Laatst bijgewerkt: 08 maart 2024

Chara Yadav heeft een MBA in Financiën. Haar doel is om financiële onderwerpen te vereenvoudigen. Ze werkt al zo'n 25 jaar in de financiële wereld. Ze heeft meerdere financiële en banklessen gegeven voor business schools en gemeenschappen. Lees meer bij haar bio pagina.

De vergelijkingstabel is erg handig om de verschillen te begrijpen. Het maakt deze informatie gemakkelijker te begrijpen.

De referentielinks zijn een geweldige aanvulling. Degenen die bereid zijn verder onderzoek te doen, krijgen nu de kans om dat te doen.

Absoluut, het is altijd goed om extra middelen beschikbaar te hebben.

Akkoord, het hebben van de referenties is zeer nuttig en moedigt verder lezen aan.

Deze bankfunctionaliteit is werkelijk indrukwekkend

De manier waarop deze banken opereren is interessant. Ik denk dat deze informatie belangrijk is voor mensen met enige kennis op financieel gebied.

Ik ben het ermee eens: de verschillende bankconcepten zijn fascinerend

Ik denk dat het concept van Merchant Banking en Wholesale Banking goed wordt uitgelegd in dit artikel. Dit is een geweldig stuk voor mensen die op zoek zijn naar meer informatie.

Ik vind de informatie zeer informatief. Het contrast tussen zakenbankieren en groothandelsbankieren wordt duidelijk geschetst.

Ik denk dat de belangrijkste verschillen tussen zakenbankieren en groothandelsbankieren goed gedetailleerd zijn. Het is geweldig om duidelijke verschillen te hebben.

Ik denk dat de risicovergelijking hier echt opvalt. Dit zal mensen helpen het een en ander te begrijpen over bankrisico's.

Wholesale banking lijkt spaarders meer zekerheid te bieden; het is zeker iets om over na te denken.

Ik vind het artikel zeer uitgebreid