Você pode ver uma Taxa Anual Percentual (APR) ao lado da taxa da nota enquanto procura por um novo empréstimo hipotecário.

A inclusão de uma APR é exigida por lei federal para fornecer aos mutuários uma referência consistente para comparar o custo total de cada empréstimo.

Principais lições

- A taxa de juros refere-se ao custo do empréstimo de dinheiro, enquanto a APR inclui custos adicionais, como taxas associadas ao empréstimo.

- A APR dá uma imagem mais precisa do custo total do empréstimo, pois considera todos os custos associados, enquanto a Taxa de Juros considera apenas os juros cobrados.

- A taxa de juros calcula o pagamento mensal de juros, enquanto a APR compara o custo geral de diferentes opções de empréstimo.

Taxa de juros x taxa percentual anual (APR)

Taxa de juro é a estimativa simples dos juros pagos sobre um empréstimo hipotecário e é calculada anualmente, excluindo quaisquer despesas adicionais. Taxa percentual anual significa a alimentação e as despesas que não são adicionadas à taxa de juros e permitem comparar os provedores de hipotecas com base em suas taxas extras.

A taxa de juros cobrada atualmente em empréstimos hipotecários também é calculada pela pontuação de crédito do comprador e taxas de comando - ou seja, a taxa de juros total atualmente exigida pelos agiotas em empréstimos hipotecários.

A taxa de juros é determinada pela sua pontuação de crédito, o que significa que quanto maior for a sua pontuação de crédito, mais confiável ela será.

O credor define a TAEG, que inclui taxas de empréstimo e outros encargos adicionais que variam de um credor para outro. Ele fornece aos mutuários uma visão mais detalhada do custo de um empréstimo.

A Taxa Anual Percentual nada tem a ver com o pagamento recorrente, que é determinado exclusivamente com base na taxa de juros.

Tabela de comparação

| Parâmetros de comparação | Taxa de Juros | Taxa de porcentagem anual (APR) |

|---|---|---|

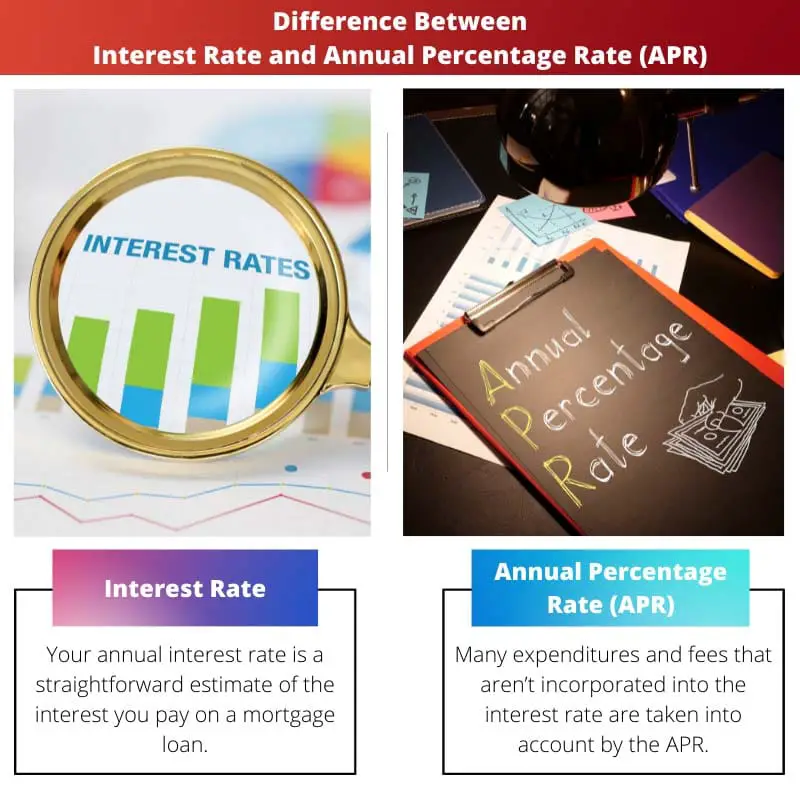

| Definição | Sua taxa de juros anual é uma estimativa direta dos juros que você paga em um empréstimo hipotecário. | Muitas despesas e taxas que não são incorporadas à taxa de juros são levadas em consideração pela TAEG. |

| Cálculo | As taxas de juros fornecem um cálculo básico. | APR permite que você compare provedores de hipotecas. |

| Interesse principal | As taxas de juros são medidas para focar. | APR impede os credores de reter informações sobre determinados custos. |

| Flexibilidade | uma taxa de juros fixa e opções bloqueáveis estão todas disponíveis. | Somente se o mutuário pretende morar na casa. |

| O custo total do empréstimo | a taxa de juros não fornece uma imagem real de quanto custará um empréstimo no total. | Um custo de transação mais baixo nem sempre implica uma TAEG mais baixa. |

O que é taxa de juros?

Sua taxa de juros anual é um cálculo simples dos juros que você está pagando sobre um empréstimo hipotecário, excluindo quaisquer despesas adicionais. As taxas de juros são alguns décimos de ponto percentual inferiores à TAEG.

A maioria dos consumidores procura credores e avalia as ofertas de empréstimos com base na taxa de juros. No entanto, as taxas de juro são frequentemente expressas como taxas anuais.

Você terá o menor pagamento mensal da hipoteca se obtiver a menor taxa de juros. Compare as taxas APR fornecidas a você se quiser saber o preço acumulado do empréstimo hipotecário.

A melhor taxa percentual anual pode não ser a taxa ou o pagamento mais baixo, mas será o menos dispendioso ao longo da vida do empréstimo.

O Federal Reserve, conhecido como Fed, define a taxa dos fundos federais, o que tem impacto nas taxas de investimento. A taxa de reservas gerais é a taxa overnight pela qual os bancos dão dividendos de poupança a outros bancos.

Numa recessão, por exemplo, a Fed baixaria a taxa dos fundos federais para encorajar as pessoas a gastar.

Durante períodos de forte desenvolvimento económico, a Reserva Federal aumentaria as taxas de juro ao longo do tempo, a fim de promover maior poupança e equilíbrio fluxo de caixa.

O que é Taxa Anual Percentual (APR)?

APR significa taxa percentual anual, que é calculada sobre o empréstimo. Este é o valor total que você pagará ao longo de um ano, incluindo juros, taxas do credor, custos de originação e outras despesas.

Ao pedir dinheiro emprestado, quanto menor o APR, menos caro será ao longo do tempo; no entanto, isso não garante o menor pagamento mensal.

As taxas percentuais anuais fornecem uma imagem mais precisa de quanto você está pagando em seu empréstimo. Dependendo se os pontos são adicionados ou não, o APR pode ser maior ou menor.

Os credores freqüentemente promovem taxas baixas de APR que são artificialmente baixas devido ao pagamento de pontos de desconto.

A TAEG refere-se à taxa de juros global do empréstimo hipotecário, bem como a quaisquer custos adicionais gastos na aquisição do empréstimo.

A TAEG inclui os custos do credor e de avaliação; no entanto, as despesas do credor às vezes são incluídas quando a taxa de avaliação não o é.

Simplificando, refere-se ao custo total do empréstimo ao longo de um ano. É uma ferramenta melhor para comparar bens financeiros do que a taxa de juros, pois é mais completa.

É um indicador confiável do custo total do empréstimo. É considerado como um importante fator orientador quando se trata de empréstimos.

Principais diferenças entre taxa de juros e taxa percentual anual (APR)

- As taxas de juros são um ótimo indicador de como será o seu pagamento mensal, enquanto as contas APR para muitos dos custos e taxas não são levadas em consideração na taxa de juros.

- As taxas de juros fornecem cálculo padrão, enquanto a TAEG fornece uma comparação realista de diferentes credores e produtos hipotecários.

- As taxas de juros são uma medida na qual devemos focar. Em contraste, a APR impede que os credores não divulguem certas taxas.

- A taxa de juro não fornece uma imagem precisa do custo total de um empréstimo, ao passo que uma TAEG mais baixa não se traduz necessariamente num negócio melhor.

- A taxa de juros pode ser fixa ou bloqueada, enquanto a TAEG só pode ser otimizada se o mutuário planeja permanecer no imóvel durante toda a hipoteca.

- https://heinonline.org/hol-cgi-bin/get_pdf.cgi?handle=hein.journals/hsnfnrv5§ion=16

- https://www.emerald.com/insight/content/doi/10.1108/02652320210419689/full/html

Última atualização: 03 de setembro de 2023

Chara Yadav possui MBA em Finanças. Seu objetivo é simplificar tópicos relacionados a finanças. Ela trabalhou em finanças por cerca de 25 anos. Ela ministrou várias aulas de finanças e bancos para escolas de negócios e comunidades. Leia mais nela página bio.

O artigo fornece uma comparação abrangente entre as taxas de juros e a TAEG, enfatizando a importância de compreender ambas ao considerar um empréstimo hipotecário.

Minha pontuação de crédito tem um impacto significativo nas taxas de juros que me oferecem. É crucial manter um bom crédito para garantir as melhores taxas.

As políticas da Reserva Federal desempenham um papel crucial na fixação das taxas de juro. É fascinante como eles respondem às mudanças económicas.

Acho irónico como os credores promovem taxas APR baixas que podem não reflectir com precisão o verdadeiro custo do empréstimo. É enganoso.

Penso que os bancos deveriam ser mais transparentes sobre as suas taxas APR. Precisamos saber como o custo total do empréstimo é realmente calculado.

Compreender a TAEG é fundamental para tomar decisões informadas sobre empréstimos hipotecários. Quanto mais as pessoas souberem sobre isso, melhores escolhas farão.

As taxas de juros e a TAEG são essenciais para quem procura um empréstimo hipotecário. Compreender as diferenças é crucial para calcular o verdadeiro custo do empréstimo.

Sempre soube que a TAEG incluía custos adicionais, mas é interessante ver como isso realmente afeta o custo total do empréstimo.