O lucro contábil representa o lucro líquido calculado pela subtração das despesas das receitas de acordo com os princípios contábeis de competência, que podem incluir itens não caixa. O fluxo de caixa, no entanto, reflete o movimento real de entrada e saída de dinheiro de uma empresa, proporcionando uma imagem mais clara da liquidez e da saúde operacional, concentrando-se apenas nas transações em dinheiro.

Principais lições

- O lucro contábil é a diferença entre receitas e despesas calculadas geralmente usando os Princípios Contábeis Aceitos (GAAP).

- Fluxo de caixa é a movimentação de dinheiro que entra e sai da empresa.

- O lucro contábil é baseado na contabilidade de competência, enquanto o fluxo de caixa é baseado em transações reais de caixa.

Lucro Contábil x Fluxo de Caixa

Lucro contábil é a diferença entre a receita total e as despesas totais de uma empresa. O fluxo de caixa é a movimentação de dinheiro que entra e sai de um negócio, e é uma medida mais precisa da liquidez de uma empresa, pois mostra o caixa real disponível para operações, investimentos e financiamentos.

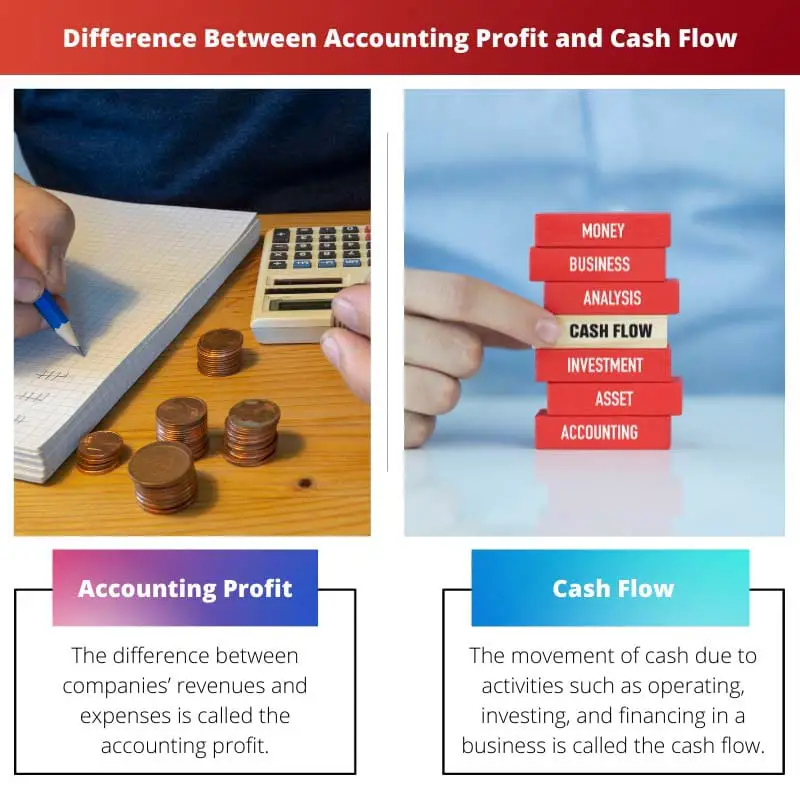

Tabela de comparação

| Característica | Lucro contábil | Fluxo de caixa |

|---|---|---|

| Definição | A O lucro líquido restante após uma empresa deduzir todas as suas despesas de suas receitas durante um período específico. | A movimentação de dinheiro dentro e fora de uma empresa durante um período específico. |

| Foca em | Rentabilidade e desempenho financeiro com base em princípios contábeis. | Liquidez e a capacidade da empresa de cumprir suas obrigações financeiras de curto prazo. |

| Medição | Baseado em contabilidade de competência, que considera as receitas auferidas e as despesas incorridas, independentemente de o dinheiro ser recebido ou pago. | Baseado em contabilidade de caixa, que considera apenas recebimentos e desembolsos reais de caixa. |

| Prazo | Representa um instantâneo do desempenho financeiro da empresa ao longo de um período específico (por exemplo, trimestre, ano). | Pode ser dividido em diferentes tipos (operacional, investimento, financiamento) para compreender as fontes e usos do dinheiro ao longo do tempo. |

| Impacto | Importante para entender o funcionamento de uma empresa rentabilidade a longo prazo e potencial de crescimento. | Crucial para avaliar o desempenho de uma empresa saúde financeira a curto prazo e capacidade de pagar suas contas. |

| Limitações | Pode ser enganoso se uma empresa tiver lucros elevados, mas um fluxo de caixa fraco. | Não reflete diretamente a lucratividade, pois o fluxo de caixa pode ser positivo mesmo que a empresa não seja lucrativa. |

O que é Lucro Contábil?

Definição de Lucro Contábil:

O lucro contábil refere-se à métrica financeira usada para avaliar a lucratividade de uma empresa, deduzindo despesas da receita usando princípios contábeis aceitos (GAAP) ou padrões internacionais de relatórios financeiros (IFRS).

Cálculo do Lucro Contábil:

O lucro contábil é calculado subtraindo todas as despesas incorridas durante um período específico da receita total gerada no mesmo período. A fórmula para cálculo do lucro contábil é a seguinte:

Lucro Contábil = Receita Total − Despesas Totais Lucro Contábil = Receita Total − Despesas Totais

A receita inclui receitas geradas pela venda de bens ou serviços, juros, dividendos e outras fontes. As despesas cobrem os custos incorridos na produção, operação e administração do negócio, incluindo salários, serviços públicos, aluguel, depreciação e impostos.

Importância do Lucro Contábil:

- Avaliação de desempenho: O lucro contábil serve como um indicador-chave do desempenho financeiro de uma empresa. Permite que as partes interessadas, como investidores, credores e gestores, avaliem a rentabilidade do negócio durante um período específico.

- Tomada de Decisão: As empresas utilizam o lucro contábil para tomar decisões estratégicas em relação à alocação de recursos, estratégias de preços, planos de expansão e oportunidades de investimento. Ele fornece insights sobre a saúde financeira e a viabilidade de diferentes projetos ou empreendimentos.

- Relatório Financeiro: O lucro contábil constitui a base para os relatórios financeiros, incluindo demonstrações de resultados, que resumem o desempenho financeiro de uma empresa durante um determinado período. É um componente crucial das demonstrações financeiras que cumprem os requisitos regulamentares e proporcionam transparência às partes interessadas.

Limitações do lucro contábil:

- Itens não monetários: O lucro contábil pode incluir itens não monetários, como depreciação, amortização e ganhos ou perdas não realizados, o que pode distorcer a verdadeira capacidade de geração de caixa do negócio.

- Regime de competência: O lucro contábil é calculado pelo regime de competência, que reconhece receitas e despesas quando incorridas, independentemente do momento em que o dinheiro efetivamente troca de mãos. Isto pode levar a discrepâncias entre o lucro reportado e os fluxos de caixa reais.

- Subjetividade: A determinação de certas medidas contábeis, como métodos de depreciação ou provisão para devedores duvidosos, envolve julgamentos subjetivos, potencialmente impactando a precisão e a comparabilidade do lucro contábil entre diferentes entidades.

O que é Fluxo de Caixa?

Definição de Fluxo de Caixa:

O fluxo de caixa refere-se à movimentação de dinheiro dentro e fora de uma empresa durante um período específico, refletindo a liquidez e a saúde financeira da empresa. Representa o valor líquido de caixa e equivalentes de caixa gerados ou consumidos pelas atividades operacionais, de investimento e de financiamento de uma empresa.

Componentes do Fluxo de Caixa:

- Atividades Operacionais: O fluxo de caixa das atividades operacionais inclui transações em dinheiro relacionadas às operações principais do negócio, como receitas de vendas, pagamentos a fornecedores, salários a funcionários e despesas operacionais. Indica a capacidade da empresa de gerar caixa a partir de suas atividades comerciais primárias.

- Atividades de investimento: O fluxo de caixa das atividades de investimento envolve transações em dinheiro relacionadas à compra e venda de ativos de longo prazo, como imobilizado e investimentos em títulos. Inclui entradas de caixa provenientes de vendas de ativos e saídas de caixa para aquisições de ativos ou despesas de capital.

- Atividades de Financiamento: O fluxo de caixa das atividades de financiamento reflete as transações em dinheiro relacionadas à estrutura de capital da empresa, como empréstimos ou reembolsos de empréstimos, emissão ou recompra de ações, pagamento de dividendos e outras atividades de financiamento. Indica como a empresa levanta capital e o distribui aos acionistas ou credores.

Importância do Fluxo de Caixa:

- Gestão de Liquidez: A análise do fluxo de caixa ajuda as empresas a administrar sua liquidez, garantindo que tenham caixa suficiente para cumprir obrigações de curto prazo, como pagamento de fornecedores, salários e outras despesas operacionais. Permite uma gestão proativa de caixa para evitar crises de liquidez.

- Avaliação de saúde financeira: O fluxo de caixa fornece uma avaliação mais precisa da saúde financeira de uma empresa em comparação ao lucro contábil, pois se concentra exclusivamente nas transações em dinheiro. O fluxo de caixa positivo indica que a empresa está gerando mais caixa do que gasta, enquanto o fluxo de caixa negativo pode significar dificuldades financeiras ou ineficiências.

- Decisões de Investimento e Financiamento: Investidores e credores utilizam informações de fluxo de caixa para avaliar a viabilidade financeira e a estabilidade de uma empresa antes de tomar decisões de investimento ou empréstimo. O fluxo de caixa positivo sinaliza a capacidade da empresa de gerar caixa internamente, reduzindo a dependência de financiamento externo.

Limitações do fluxo de caixa:

- Diferenças de tempo: O fluxo de caixa nem sempre pode estar alinhado com o reconhecimento de receitas ou com os acréscimos de despesas, levando a diferenças temporárias entre o momento em que o dinheiro é recebido ou pago e o momento em que as transações são registradas nas demonstrações financeiras.

- Itens não monetários: O fluxo de caixa não leva em conta itens não monetários, como depreciação, amortização e alterações no capital de giro, que podem afetar a posição de caixa de uma empresa sem impactar diretamente o fluxo de caixa das atividades operacionais.

- Qualidade dos ganhos: Em alguns casos, as empresas podem manipular os valores do fluxo de caixa através de técnicas agressivas de gestão de caixa ou de engenharia financeira, o que pode distorcer o verdadeiro desempenho financeiro e a saúde do negócio.

Principais diferenças entre lucro contábil e fluxo de caixa

- 1. Base de Cálculo:

- Lucro contábil:

- Calculado subtraindo as despesas das receitas de acordo com os princípios contábeis de competência.

- Inclui itens não monetários, como depreciação e amortização.

- Fluxo de caixa:

- Representa o movimento real de dinheiro dentro e fora de uma empresa.

- Concentra-se exclusivamente em transações em dinheiro, excluindo itens não monetários.

- 2. Momento do Reconhecimento:

- Lucro contábil:

- Reconhece receitas e despesas quando incorridas, independentemente das entradas ou saídas de caixa.

- Pode não refletir o momento real dos recebimentos ou pagamentos de caixa.

- Fluxo de caixa:

- Reflete o momento dos recebimentos e pagamentos reais de caixa.

- Fornece uma descrição mais imediata e precisa da liquidez e da saúde financeira.

- 3. Importância para a tomada de decisões:

- Lucro contábil:

- Usado para avaliação de desempenho, relatórios financeiros e tomada de decisões estratégicas.

- Indica viabilidade e rentabilidade a longo prazo.

- Fluxo de caixa:

- Crítico para a gestão financeira de curto prazo, garantindo liquidez operacional e cumprimento de obrigações imediatas.

- Ajuda a avaliar a capacidade de cobrir despesas, obrigações de dívida e oportunidades de investimento com o dinheiro disponível.

- 4. Estabilidade vs. Foco na Liquidez:

- Lucro contábil:

- Enfatiza a estabilidade e rentabilidade a longo prazo.

- Pode não fornecer informações sobre desafios de liquidez de curto prazo.

- Fluxo de caixa:

- Concentra-se na liquidez de curto prazo e na estabilidade operacional.

- Indica a capacidade de cumprir obrigações financeiras imediatas e sustentar as operações diárias.

- 5. Transparência e Comparabilidade:

- Lucro contábil:

- Relatado nas demonstrações financeiras de acordo com os padrões contábeis estabelecidos (GAAP ou IFRS).

- Sujeito a interpretação e manipulação devido a políticas e estimativas contábeis.

- Fluxo de caixa:

- Fornece uma visão mais transparente e objetiva da posição financeira de uma empresa.

- Menos suscetível a ajustes contábeis e oferece melhor comparabilidade entre entidades.

- http://www.joams.com/uploadfile/2015/0602/20150602115256681.pdf

- https://www.hbs.edu/faculty/Pages/item.aspx?num=7567

Última atualização: 05 de março de 2024

Chara Yadav possui MBA em Finanças. Seu objetivo é simplificar tópicos relacionados a finanças. Ela trabalhou em finanças por cerca de 25 anos. Ela ministrou várias aulas de finanças e bancos para escolas de negócios e comunidades. Leia mais nela página bio.

A tabela de comparação fornecida aqui é especialmente útil para esclarecer as distinções entre lucro contábil e fluxo de caixa.

Concordo que ter uma compreensão clara desses conceitos é essencial para tomar decisões financeiras sólidas.

Definitivamente, os insights compartilhados aqui são benéficos para qualquer pessoa envolvida na gestão financeira.

Este artigo fornece uma visão clara e concisa das diferenças cruciais entre lucro contábil e fluxo de caixa, destacando sua importância na gestão financeira.

A análise do lucro contábil e do fluxo de caixa fornecida aqui é abrangente e esclarecedora, oferecendo conhecimento valioso para indivíduos interessados em gestão financeira.

Com certeza, a profundidade e a clareza das explicações melhoram a compreensão desses conceitos críticos.

Na verdade, o artigo fornece uma compreensão abrangente destas métricas financeiras, contribuindo para uma tomada de decisão informada.

As explicações sobre lucro contábil e fluxo de caixa são completas, oferecendo informações valiosas sobre esses conceitos financeiros fundamentais.

Com certeza, a clareza do conteúdo torna-o uma leitura essencial para indivíduos envolvidos em análise financeira.

Concordo que a profundidade das informações neste artigo é louvável e altamente informativa.

O artigo descreve com eficácia as distinções entre lucro contábil e fluxo de caixa, oferecendo conhecimento valioso para profissionais financeiros e proprietários de empresas.

Na verdade, os insights fornecidos aqui são benéficos para a compreensão da saúde financeira de uma empresa.

Com certeza, a comparação detalhada serve como uma referência útil para a análise financeira.

Este artigo apresenta uma comparação detalhada entre lucro contábil e fluxo de caixa, esclarecendo sua importância e relevância para as operações comerciais e a tomada de decisões.

Na verdade, as informações aqui fornecidas são altamente relevantes e valiosas para a análise financeira.

Este artigo fornece uma visão abrangente da diferença entre lucro contábil e fluxo de caixa, um recurso muito útil para qualquer empresário ou empresário.

Com certeza, compreender as nuances do fluxo de caixa e do cálculo do lucro é crucial para a gestão financeira.

Concordo que este artigo é um recurso valioso para compreender a importância do lucro contábil e do fluxo de caixa nos negócios.

O artigo oferece uma análise aprofundada do lucro contábil e do fluxo de caixa, fornecendo informações valiosas sobre a dinâmica financeira dos negócios.

Com certeza, as explicações detalhadas melhoram a compreensão desses conceitos financeiros essenciais.

Na verdade, a natureza abrangente do conteúdo torna-o uma leitura essencial para profissionais da área de finanças.

As explicações abrangentes sobre lucro contábil e fluxo de caixa fornecidas aqui são esclarecedoras e oferecem uma perspectiva equilibrada sobre ambos os conceitos.

Eu não poderia concordar mais. Os insights detalhados tornam este artigo um recurso valioso para profissionais e empreendedores.

Com certeza, a análise aprofundada neste artigo melhora a compreensão dessas métricas financeiras críticas.

A explicação detalhada do lucro contábil e do fluxo de caixa é altamente informativa, proporcionando uma compreensão abrangente dessas métricas financeiras vitais.

Concordo que a clareza e a profundidade das informações contidas neste artigo o tornam um recurso inestimável para profissionais financeiros.

Com certeza, a clareza e o rigor do conteúdo tornam-no uma leitura indispensável para quem está envolvido na gestão financeira.