EFT (Transferência Eletrônica de Fundos) é um termo mais amplo que abrange vários métodos eletrônicos de transferência de fundos, enquanto ACH (Automated Clearing House) é um tipo específico de sistema EFT comumente usado para processar pagamentos eletrônicos e depósitos diretos nos Estados Unidos.

Principais lições

- Transferência Eletrônica de Fundos (EFT) é um termo geral para transações eletrônicas entre contas bancárias. Ao mesmo tempo, a Automated Clearing House (ACH) é uma rede específica para processamento de transações eletrônicas em massa nos Estados Unidos.

- A EFT abrange uma ampla variedade de métodos de pagamento eletrônico, incluindo transferências eletrônicas, cartões de crédito e transações ACH, enquanto o ACH é um sistema específico para processamento de transações em lote.

- As transações ACH são mais baratas e mais lentas do que outros métodos de EFT, como transferências eletrônicas, mas são adequadas para transações de alto volume e baixo valor.

EFT x ACH

EFT (Transferência Eletrônica de Fundos) refere-se a transações de dinheiro entre contas bancárias. EFT permite transferências instantâneas de fundos. ACH (Automated Clearing House) refere-se ao dinheiro sendo transferido para diferentes contas coletivamente, como o pagamento de salários. Pode levar alguns dias para concluir a transação.

EFT é mais rápido em comparação com ACH. Por outro lado, o ACH precisa se conectar a diferentes bancos que levam tempo.

Tabela de comparação

| Aspecto | Transferência Eletrônica de Fundos (EFT) | Câmara de Compensação Automatizada (ACH) |

|---|---|---|

| Propósito | Termo geral para transferência eletrônica de fundos de uma conta para outra. EFT pode abranger vários métodos, incluindo ACH. | Uma rede e sistema específicos para processamento em lote de pagamentos eletrônicos, incluindo depósitos diretos, pagamentos de contas e outras transações. |

| Velocidade de transferência | Pode variar dependendo do método utilizado (por exemplo, transferência bancária, banco on-line, transações com cartão). As transações podem ser processadas em tempo real ou com um ligeiro atraso. | Normalmente processado em lotes com janelas de processamento específicas, levando a um atraso de pelo menos um dia útil. |

| Tipos de transação | Abrange uma ampla gama de transações eletrônicas, incluindo transferências eletrônicas, transferências bancárias on-line, transações com cartão de débito/crédito e muito mais. | Usado principalmente para tipos específicos de transações, incluindo depósitos diretos, pagamentos de folha de pagamento, pagamentos de fornecedores, restituições de impostos e pagamentos de contas de consumidores. |

| Custo | Os custos podem variar amplamente dependendo do método EFT específico utilizado. As transferências bancárias, por exemplo, podem incorrer em taxas mais elevadas, enquanto as transferências bancárias online são gratuitas. | As transações ACH são mais baratas do que outros métodos EFT. Podem ser aplicadas taxas para algumas transações ACH, mas são mais baixas. |

| Supervisão Regulatória | Sujeito à supervisão regulatória, mas o nível de regulamentação pode variar dependendo do método EFT específico e da jurisdição. | Altamente regulamentado pela National Automated Clearing House Association (NACHA) nos Estados Unidos. As transações ACH devem cumprir regras e diretrizes específicas. |

| Casos de uso típicos | Usado para diversos fins, incluindo transações de varejo, pagamentos entre pessoas, compras on-line e muito mais. | Geralmente usado para processamento de folha de pagamento, depósito direto de salários, pagamentos recorrentes de contas (por exemplo, serviços públicos, hipotecas), pagamentos de fornecedores e desembolsos governamentais. |

| Rede de pagamento | Não vinculado a uma rede de pagamento específica; vários métodos de EFT podem usar diferentes redes ou canais. | Opera em uma rede de pagamento específica, como a Rede ACH nos Estados Unidos. As transações são processadas através desta rede. |

| Processo de liquidação | A liquidação pode ocorrer em tempo real ou com um ligeiro atraso, dependendo do método EFT específico. | As transações ACH são liquidadas em lotes com janelas de processamento específicas, levando a um atraso na transferência de fundos. |

| Uso Internacional | Pode ser utilizado tanto para transações nacionais como internacionais, dependendo do método e das instituições financeiras envolvidas. | Usado principalmente para transações domésticas dentro do país ou região onde a rede ACH está estabelecida. As transações internacionais ACH (IAT) são possíveis, mas menos comuns. |

| Acessibilidade | Disponível através de vários canais, incluindo bancos, instituições financeiras, plataformas bancárias online, processadores de pagamento e muito mais. | Acessível através de bancos, instituições financeiras e organizações participantes da rede ACH. |

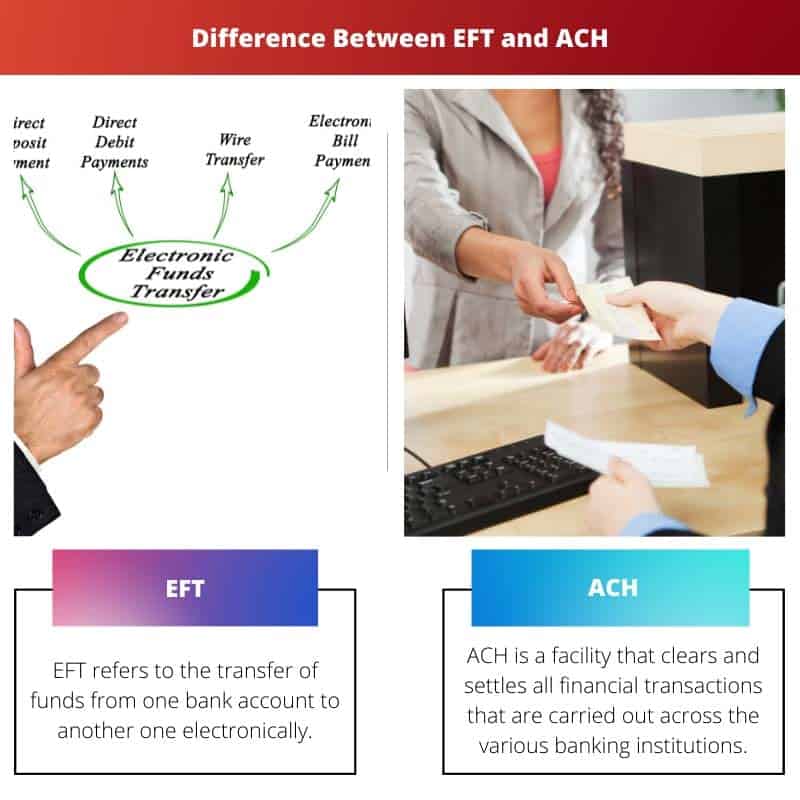

O que é Transferência Eletrônica de Fundos (EFT)?

A Transferência Eletrônica de Fundos (EFT) é um método digital seguro e eficiente de transferência de dinheiro entre contas, eliminando a necessidade de moeda física ou cheques em papel. Este processo eletrónico facilita as transações financeiras, proporcionando um meio rápido e conveniente de troca de fundos.

Mecanismo

- Iniciação: a EFT começa com o início de uma transação pelo pagador através de meios eletrônicos, como serviços bancários on-line, aplicativos móveis ou sistemas automatizados.

- Autorização: o pagador autoriza a transferência fornecendo os detalhes necessários, como números de conta, valor e informações do destinatário. Esta etapa garante a legitimidade e segurança da transação.

- Transmissão: Os detalhes do pagamento são transmitidos com segurança através de redes eletrônicas estabelecidas, como o sistema Automated Clearing House (ACH) ou transferências eletrônicas, permitindo a transferência contínua de fundos.

- Tratamento: As instituições financeiras processam a transação com base nas informações fornecidas, verificando a disponibilidade de recursos e garantindo o cumprimento dos protocolos de segurança.

- Realização: Concluído o processamento, a conta do destinatário é creditada e a conta do pagador é debitada, finalizando a transferência eletrônica de fundos.

Benefícios

- Velocidade e Eficiência: a EFT permite transações rápidas e em tempo real, reduzindo o tempo associado aos métodos tradicionais baseados em papel.

- Segurança: Com medidas de criptografia e autenticação em vigor, a EFT garante transações financeiras seguras, minimizando o risco de fraude.

- Custo-benefício: A EFT elimina a necessidade de manuseio físico de cheques ou dinheiro, resultando em economia de custos para indivíduos e empresas.

- Acessibilidade: A EFT pode ser iniciada de qualquer lugar com conexão à internet, proporcionando comodidade e acessibilidade aos usuários.

O que é Câmara de Compensação Automatizada (ACH)?

Automated Clearing House (ACH) é um sistema eletrônico de transferência de fundos que facilita a transferência segura e contínua de fundos entre instituições financeiras dentro de um país. Ele opera como um sistema de processamento em lote, permitindo que empresas, indivíduos e instituições financeiras iniciem e recebam pagamentos eletronicamente.

Funcionalidade

- para qualquer empresa: ACH serve como uma plataforma centralizada para processar vários tipos de transações financeiras, incluindo depósitos diretos, pagamentos de contas e pagamentos entre empresas. Isto agiliza a transferência de fundos, reduzindo a necessidade de verificações em papel e processos manuais.

- Processamento em lote: As transações ACH são agrupadas em lotes e processadas em intervalos predefinidos, diariamente. Essa eficiência o torna adequado para pagamentos recorrentes, como depósitos em folha de pagamento e pagamentos de contas de serviços públicos.

- Depósitos Diretos e Retiradas: A ACH permite depósitos diretos, permitindo que os empregadores transfiram salários diretamente para as contas bancárias dos funcionários. Também facilita saques automáticos para pagamentos recorrentes, como parcelas de hipotecas e taxas de assinatura.

- Econômico e oportuno: As transações ACH são econômicas em comparação com os métodos de pagamento tradicionais, como transferências eletrônicas ou cheques em papel. O sistema promove transferências oportunas de fundos, aumentando a eficiência financeira tanto para empresas como para indivíduos.

Segurança e Regulação

- Criptografia e Autenticação: As transações ACH priorizam a segurança por meio de protocolos de criptografia e autenticação, garantindo a confidencialidade e integridade das informações financeiras confidenciais.

- Supervisão Regulatória: As operações da ACH estão sujeitas à supervisão regulatória para salvaguardar os interesses dos consumidores e das instituições financeiras. O cumprimento das regras e regulamentos estabelecidos ajuda a manter a integridade do sistema de transferência eletrônica de fundos.

- Regras NACHA: A National Automated Clearing House Association (NACHA) estabelece e aplica regras que regem as transações ACH nos Estados Unidos, garantindo práticas padronizadas e promovendo um sistema de pagamentos eletrônicos seguro e confiável.

Principais diferenças entre transferência eletrônica de fundos (EFT) e câmara de compensação automatizada (ACH)

- Escopo e Prazo:

- TEF: EFT é um termo amplo que abrange vários métodos de transferência eletrônica entre contas. É um conceito geral que inclui diversas transações financeiras eletrônicas.

- ACH: ACH refere-se especificamente à rede e sistema da Automated Clearing House usado para processamento em lote de pagamentos eletrônicos, incluindo depósitos diretos, pagamentos de contas e outras transações. É uma rede e um termo específicos.

- Tipos de transações:

- TEF: A EFT cobre muitas transações eletrônicas, incluindo transferências eletrônicas, transferências bancárias on-line, transações com cartão de débito/crédito, pagamentos automatizados de contas e muito mais. Pode incluir transações de varejo, consumo e negócios.

- ACH: O ACH concentra-se principalmente em tipos específicos de transações, como depósitos diretos (por exemplo, folha de pagamento e benefícios governamentais), débitos diretos (por exemplo, pagamentos recorrentes de contas) e pagamentos entre empresas. É usado para transações programadas e recorrentes.

- Velocidade de processamento:

- TEF: A velocidade das transações EFT pode variar amplamente dependendo do método específico utilizado. Algumas transações de EFT, como transferências eletrônicas, podem ser processadas em tempo real, enquanto outras podem levar pouco tempo ou vários dias úteis.

- ACH: As transações ACH são processadas em lotes com janelas de processamento específicas, levando a um atraso de pelo menos um dia útil. Não são transações em tempo real.

- Supervisão Regulatória:

- TEF: A EFT está sujeita à supervisão regulatória, mas o nível de regulamentação pode variar dependendo do método específico de EFT e da jurisdição em que é conduzido.

- ACH: As transações ACH são altamente regulamentadas pela National Automated Clearing House Association (NACHA) nos Estados Unidos. As transações ACH devem cumprir regras e diretrizes específicas estabelecidas pela NACHA.

- Custos e Taxas:

- TEF: Os custos associados às transações EFT dependem do método utilizado e das instituições financeiras envolvidas. Alguns métodos de EFT podem incorrer em taxas, enquanto outros, como transferências bancárias on-line dentro do mesmo banco, são gratuitos ou têm taxas mínimas.

- ACH: As transações ACH são mais baratas do que outros métodos EFT. Podem ser aplicadas taxas para algumas transações ACH, mas são mais baixas.

- Acessibilidade:

- TEF: A EFT está disponível através de vários canais, incluindo bancos, instituições financeiras, plataformas bancárias online, processadores de pagamento e aplicativos bancários móveis. Oferece comodidade e flexibilidade para a realização de transações financeiras.

- ACH: Os serviços ACH são acessíveis através de bancos, instituições financeiras e organizações participantes da rede ACH. É usado principalmente para tipos específicos de transações dentro dos Estados Unidos.

- https://search.proquest.com/openview/56d363e7d98a5f51145c99fb013e9dce/1?pq-origsite=gscholar&cbl=27768

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/usflr13&div=25&id=&page=

- https://psycnet.apa.org/record/1968-02651-001

Última atualização: 25 de fevereiro de 2024

Chara Yadav possui MBA em Finanças. Seu objetivo é simplificar tópicos relacionados a finanças. Ela trabalhou em finanças por cerca de 25 anos. Ela ministrou várias aulas de finanças e bancos para escolas de negócios e comunidades. Leia mais nela página bio.

A postagem elucida as complexidades de EFT e ACH de forma altamente informativa, facilitando uma compreensão abrangente desses sistemas de transações eletrônicas. A discriminação dos tipos de transação, velocidade, custos e acessibilidade da EFT é digna de nota.

Compartilho seus sentimentos, Joel Scott. A análise detalhada das principais características e recursos da EFT aumenta o conhecimento dos leitores sobre os vários tipos de transações, velocidade, custos e acessibilidade envolvidos na transferência eletrônica de fundos.

A postagem oferece uma comparação detalhada entre EFT e ACH, proporcionando aos leitores uma visão abrangente das diferenças entre esses dois métodos de transferência eletrônica de fundos. A inclusão das principais características e recursos da EFT aumenta o valor informativo da postagem.

Eu concordo, Tanya Kelly. A delineação das principais características e recursos da EFT contribui significativamente para a profundidade informativa da postagem, permitindo que os leitores obtenham insights sobre as especificidades da transferência eletrônica de fundos.

A divisão de EFT e ACH em atributos e tipos de transação distintos é vital para leitores que buscam compreender as nuances dos sistemas de transferência eletrônica de fundos – uma postagem altamente informativa!

A postagem fornece informações valiosas sobre as diferenças entre EFT e ACH, permitindo que os leitores obtenham uma compreensão mais profunda desses sistemas de transferência eletrônica de fundos. A tabela de comparação é particularmente útil para destacar as distinções entre os dois métodos.

Na verdade, a tabela de comparação detalhada esclarece eficazmente os vários aspectos da EFT e da ACH, permitindo aos leitores discernir as suas características e funcionalidades únicas.

As características e recursos detalhados da EFT apresentados na postagem oferecem aos leitores informações valiosas sobre o amplo espectro de transações financeiras eletrônicas. A postagem captura efetivamente as nuances de EFT e ACH, melhorando a compreensão dos leitores sobre ambos os sistemas.

Concordo plenamente, Patrícia Lloyd. A análise detalhada das características e recursos da EFT na postagem fornece aos leitores uma compreensão abrangente da natureza multifacetada da transferência eletrônica de fundos.

A explicação abrangente e a comparação de EFT e ACH são altamente benéficas para leitores que buscam compreender as complexidades dos sistemas de transferência eletrônica de fundos. A análise detalhada dos tipos de transação e regulamentação oferece aos leitores uma visão abrangente das funcionalidades e supervisão associadas à EFT e ACH.

Com certeza, Qkennedy. A análise detalhada dos tipos de transação e da regulamentação serve como um recurso valioso para os leitores, proporcionando-lhes uma compreensão profunda dos aspectos distintivos da EFT e da ACH.

A postagem fornece um relato exaustivo de EFT e ACH, investigando os aspectos fundamentais, processos de liquidação e uso internacional. A análise detalhada do processo de liquidação e da acessibilidade de cada método é particularmente esclarecedora para os leitores.

Compartilho sua perspectiva, Srogers. A análise detalhada do processo de liquidação e da acessibilidade enriquece o conhecimento dos leitores sobre as diversas facetas da EFT e da ACH, promovendo uma compreensão mais profunda das suas funcionalidades.

Esta postagem oferece uma explicação clara e abrangente de EFT e ACH, facilitando aos leitores a compreensão das diferenças entre os dois. A inclusão das principais conclusões, tabelas de comparação e características detalhadas da EFT é altamente informativa e útil.

Concordo com sua avaliação, Bwilson. A divisão de EFT e ACH em conclusões importantes e a tabela de comparação detalhada são muito benéficas para aqueles que procuram compreender as especificidades de cada método.

A explicação abrangente e comparação de EFT e ACH fornecida na postagem oferece aos leitores informações valiosas sobre as características e funcionalidades distintas desses sistemas de transações eletrônicas. A análise detalhada da finalidade, dos tipos de transação e do custo de cada método é particularmente benéfica para os leitores.

Concordo plenamente, Stevens Eileen. A análise detalhada da finalidade, dos tipos de transação e do custo oferece aos leitores uma compreensão abrangente dos aspectos e funcionalidades exclusivos de EFT e ACH.

A postagem delineia com eficácia as principais características e recursos da EFT, destacando seus vários tipos de transação, velocidade, custos e acessibilidade. A inclusão de uma tabela comparativa contribui significativamente para o valor informativo e o conteúdo educacional da postagem.

Na verdade, Vturner. A descrição abrangente dos principais recursos e a tabela de comparação oferecem aos leitores uma visão geral detalhada e informativa de EFT e ACH, promovendo uma compreensão completa dos sistemas de transferência eletrônica de fundos.

A postagem apresenta uma análise aprofundada de EFT e ACH, esclarecendo suas características distintas, supervisão regulatória e casos de uso típicos. A tabela de comparação detalhada captura efetivamente as variações entre os dois sistemas, oferecendo aos leitores uma perspectiva perspicaz.

Com certeza, Darren Edwards. A tabela de comparação detalhada fornece aos leitores uma visão clara e concisa das diferenças entre EFT e ACH, melhorando o seu conhecimento e compreensão destes métodos de transferência eletrónica de fundos.

A elucidação abrangente da supervisão regulatória e dos casos de uso típicos de EFT e ACH enriquece a compreensão dos leitores sobre esses sistemas de transações eletrônicas – uma postagem excelente!