Mọi người xem xét mọi lĩnh vực và phương pháp làm cho cuộc sống của họ thoải mái hơn và không căng thẳng.

Một trong những kế hoạch và thành phần này xoay quanh việc nghỉ hưu và tất cả các biện pháp và khía cạnh cần được kiểm tra để có một lối sống dễ chịu sau giờ làm việc.

Bạn sẽ khám phá ra sự khác biệt giữa chương trình 403b và 457, phổ biến bên ngoài khu vực công.

Chìa khóa chính

- Kế hoạch 403b là kế hoạch tiết kiệm hưu trí dành cho nhân viên của các tổ chức phi lợi nhuận, trong khi kế hoạch 457 dành cho nhân viên chính phủ và một số tổ chức phi lợi nhuận.

- Cả hai kế hoạch đều cung cấp tăng trưởng hoãn thuế và đóng góp trước thuế, nhưng các quy tắc rút tiền và giới hạn đóng góp khác nhau.

- Kế hoạch 457 cho phép rút tiền miễn phí trước 59.5 tuổi, không giống như kế hoạch 403b áp đặt hình phạt 10% cho việc rút tiền sớm.

403b so với 457

Kế hoạch 403(b) được cung cấp cho các tổ chức phi lợi nhuận, nhân viên trường công, v.v. Kế hoạch 457 được cung cấp cho nhân viên chính quyền tiểu bang và địa phương, bao gồm cảnh sát, lính cứu hỏa, v.v. Các công ty bảo hiểm cung cấp kế hoạch 403(b), trong khi các công ty đầu tư quản lý kế hoạch 457.

Trong số các chương trình và kế hoạch hưu trí khác nhau hiện có, kế hoạch 403b chủ yếu dành cho nhân viên của các tổ chức tư nhân, nhân viên trường công cũng như các nhân viên chính phủ khác. Chính sách 403b là một tập hợp các chính sách đóng góp được xác định cho phép nhân viên tiết kiệm tiền cho tương lai theo cách được hoãn thuế, tương tự như 401 (k) tiến độ.

Chính sách 457 là một tập hợp các chính sách bao gồm hai loại. Đầu tiên là 457 (b), được trao cho nhân viên của thành phố và tiểu bang và cho phép đóng góp tới 19,500 đô la vào năm 2021 và 20,500 đô la vào năm 2022, trong khi thứ hai là 457 (f), dành cho các giám đốc điều hành phi lợi nhuận cấp cao nhất và chủ yếu được sử dụng để tranh thủ các giám đốc điều hành từ khu vực doanh nghiệp.

Bảng so sánh

| Các thông số so sánh | 403b | 457 |

|---|---|---|

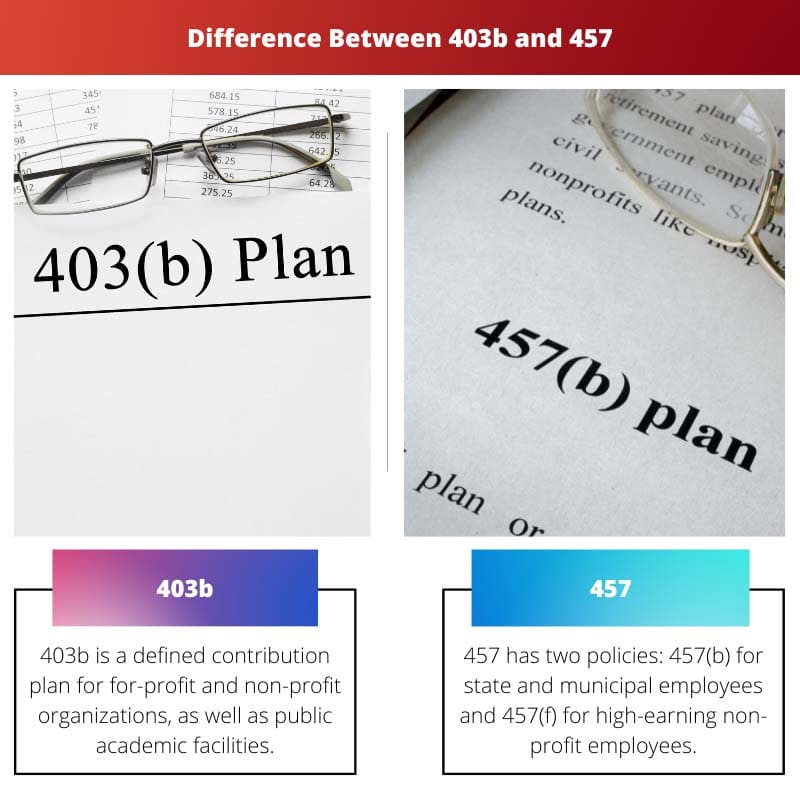

| Ý nghĩa | 403b là một kế hoạch đóng góp được xác định cho các tổ chức vì lợi nhuận và phi lợi nhuận, cũng như các cơ sở học thuật công cộng. | 457 có hai chính sách: 457(b) dành cho nhân viên tiểu bang và thành phố và 457(f) dành cho nhân viên phi lợi nhuận có thu nhập cao. |

| Đặc quyền hưu trí | 403b, sẽ mang lại ít lợi ích hơn vì chỉ có thể đầu tư một số tiền hạn chế. | 457, cho phép người dùng quyên góp gấp đôi (100% lương của bạn), vì vậy lợi ích sẽ cực kỳ tốt. |

| Rút tiền | Tiền trong 403b được phân phối ở tuổi 59.5, nhưng nếu lấy trước đó, sẽ bị phạt 10%. | Không có hình phạt cho việc rút tiền sớm từ chính sách 457. |

| Đóng góp phù hợp | 403b cung cấp một khoản đóng góp phù hợp khi người sử dụng lao động tài trợ cho kế hoạch lương hưu dựa trên tiền lương của nhân viên. | Năm 457, người ta thấy những đóng góp phù hợp hiếm có. |

| Sự lựa chọn | Tốt nhất là thiết lập các kế hoạch đầu tư bổ sung trong 403(b). | Tốt nhất vào năm 457 khi cần thêm thời gian để đầu tư. |

403b là gì?

Chính sách 403b là chính sách đóng góp được xác định cho phép bạn tiết kiệm tiền miễn thuế.

Quy định này chủ yếu áp dụng cho các tổ chức tư nhân và phi lợi nhuận, cơ sở học thuật công cộng và bất kỳ cơ quan nào khác đủ điều kiện theo IRS là "tổ chức từ thiện" chỉ hoạt động để được khấu trừ thuế.

Bởi vì thuế hoãn theo chính sách này chỉ được đầu tư vào niên kim thỏa thuận, nó được gọi là Kế hoạch niên kim hoãn thuế.

Trì hoãn đề cập đến việc tiết kiệm một khoản tiền mặt nhỏ cho nhu cầu doanh thu trong tương lai sau khi nghỉ hưu. Trì hoãn tự chọn là một thuật ngữ đề cập đến việc đóng góp vốn từ tiền lương của một người vào chế độ lương hưu (403(b)).

Mọi thao tác do công nhân thực hiện phải được phép vì lý do an ninh. Người làm việc hoãn đều được thực hiện trước thuế. Số tiền lấy ra sẽ được ghi vào doanh thu hàng năm.

Hạn chế đóng góp đối với kế hoạch 403(b) cũng giống như đối với kế hoạch 401(k).

Tất cả các khoản hoãn lại do khó khăn của người lao động đều được tính trước thuế, điều này làm giảm thu nhập ròng đã thay đổi của cá nhân. Khoản đóng góp tối đa hàng năm, được gọi là khoản hoãn lại tự chọn, là 19,500 USD vào năm 2021 và tăng lên 20,500 USD vào năm 2022.

Các cá nhân trên 50 tuổi có thể thanh toán thêm 6,500 đô la cho năm 2021 và 2022.

Các công ty, chẳng hạn như kế hoạch 401(k), được phép thực hiện các khoản đóng góp chính sách 403(b) tự động cho tất cả nhân viên, mặc dù họ có thể bỏ học theo lựa chọn của mình.

Những người tham gia đủ điều kiện cũng có thể đủ điều kiện nhận một số thứ như Tín dụng Tiết kiệm Hưu trí.

457 là gì?

Có hai loại chính sách 457: chính sách 457 (b) dành cho nhân viên tiểu bang và thành phố, trong khi chính sách 457 (f) dành cho các giám đốc điều hành phi lợi nhuận cấp cao.

Trong chính sách 457(b), bạn có thể đóng góp $19,500 vào năm 2021 và $20,500 vào năm 2022, cộng thêm $6,500 vào năm 2021 và 2022 nếu nhân viên từ 50 tuổi trở lên.

Có thể đóng góp nhiều hơn nếu người lao động còn trong vòng ba năm nữa mới đến tuổi nghỉ hưu tiêu chuẩn. Tuy nhiên, trừ khi bạn ở trong vòng ba năm tuổi nghỉ hưu thông thường, khoản đóng góp tối đa của bạn bị hạn chế bởi các khoản đóng góp trước đó.

Theo Sở Thuế vụ, giới hạn độ tuổi này là “giới hạn tiêu chuẩn hàng năm cộng với số lượng giới hạn tiêu chuẩn không được sử dụng trong những năm trước (chủ yếu được phép nếu không sử dụng thanh toán lấy từ 50 tuổi trở lên).”

Chính sách 457 (f) khác rất nhiều so với chính sách 457 (b). Phúc lợi hưu trí được coi là “còng tay vàng” vì chúng liên quan đến thời gian làm việc và các tiêu chí hiệu quả hoạt động khác.

Chính sách 457(f) chủ yếu được sử dụng để thuê giám đốc điều hành khu vực tư nhân. Tiền công được miễn thuế theo chương trình 457(f).

Tuy nhiên, những khoản thu nhập được giữ lại như vậy phải đối mặt với “rủi ro bị mất đáng kể”, điều này cho thấy rằng người quản lý có thể mất lợi ích nếu họ không đạt được thời hạn làm việc hoặc điều kiện thực hiện.

Khi khoản thanh toán được đảm bảo và không còn nguy cơ bị mất, khoản này sẽ bị đánh thuế dưới dạng tổng doanh thu.

Sự khác biệt chính giữa 403b và 457

- 403b là một chính sách đóng góp được xác định cho các tổ chức vì lợi nhuận và phi lợi nhuận, cùng với các tổ chức giáo dục công lập, mặt khác, 457 có hai chính sách: 457(b) cho nhân viên chính phủ tiểu bang và thành phố và 457(f) cho cấp cao. về việc kiếm được nhân viên phi lợi nhuận.

- Bởi vì chỉ có thể đầu tư một khoản tiền hạn chế vào 403b, lợi ích sẽ bị hạn chế; tuy nhiên, 457 cho phép mọi người quyên góp gấp đôi số tiền (100% lương của bạn), vì vậy các đặc quyền sẽ cực kỳ tốt.

- Tiền trong chính sách 403b được phân phối ở tuổi 59.5, nhưng nếu được thực hiện trước đó, sẽ bị phạt 10%, trong khi không có hình phạt nào cho việc rút tiền sớm từ bảo hiểm 457.

- Khi một công ty hỗ trợ một kế hoạch lương hưu tùy thuộc vào tiền lương của nhân viên, 403b đưa ra một khoản đóng góp phù hợp, nhưng các khoản đóng góp phù hợp là không bình thường trong 457.

- 403b là cách tốt nhất để xây dựng các mục tiêu đầu tư bổ sung. Khi cần thêm thời gian để đầu tư, 457 là giải pháp thay thế tốt nhất.

- https://elibrary.ru/item.asp?id=4533581

- https://link.springer.com/content/pdf/10.1007/0-387-34450-0_4.pdf

Cập nhật lần cuối: ngày 13 tháng 2023 năm XNUMX

Chara Yadav có bằng MBA về Tài chính. Mục tiêu của cô là đơn giản hóa các chủ đề liên quan đến tài chính. Cô đã làm việc trong lĩnh vực tài chính khoảng 25 năm. Cô đã tổ chức nhiều lớp học về tài chính và ngân hàng cho các trường kinh doanh và cộng đồng. Đọc thêm tại cô ấy trang sinh học.

Bài viết này thiếu phân tích chuyên sâu và không đưa ra được quan điểm phản biện. Cần phải kiểm tra chi tiết hơn để hiểu những hạn chế tiềm ẩn của các kế hoạch này.

Bài báo có vẻ thiên về việc thúc đẩy các chương trình hưu trí này mà không đề cập đến bất kỳ khía cạnh tiêu cực nào. Cần tập trung vào cả ưu điểm và nhược điểm.

Tôi đồng ý với Fred. Bài viết sẽ phong phú hơn nếu nó nêu bật những hạn chế có thể có của 403b và 457.

Bài viết giải thích cặn kẽ các tính năng và sự khác biệt giữa gói 403b và 457. Tuy nhiên, tôi tin rằng sẽ có ích hơn nếu đưa vào một số nghiên cứu điển hình để cung cấp hiểu biết thực tế.

Thông tin được cung cấp trong bài viết này rất sâu sắc và toàn diện. Nó chắc chắn đã làm phong phú thêm kiến thức của tôi về kế hoạch nghỉ hưu và các lựa chọn.

Bài viết phác thảo một cách hiệu quả các tính năng và sự khác biệt giữa gói 403b và 457. Tuy nhiên, nó có thể hấp dẫn hơn nếu đưa vào các ví dụ thực tế và câu chuyện thành công để khiến nó dễ hiểu hơn.

Tôi hoàn toàn đồng ý với bạn, Tim. Hình minh họa đời thực sẽ tăng thêm giá trị cho nội dung.

Bài viết này cung cấp cho tôi tất cả thông tin cần thiết mà tôi cần biết về kế hoạch 403b và 457. Tuy nhiên, tôi muốn biết thêm thông tin chi tiết về các tác động về thuế và các lựa chọn đầu tư cho cả hai kế hoạch này.

Tôi thấy bài viết cực kỳ nhiều thông tin và bảng so sánh thực sự hữu ích trong việc làm rõ sự khác biệt giữa 403b và 457. Bài viết rất hay!