Khoản vay là một phương thức vay số tiền mà người ta sẽ trả sau, kèm theo lãi suất. Tất cả các khoản vay, bất kể mục đích của chúng, đều có bảo đảm hoặc không có bảo đảm.

Có những ưu điểm và nhược điểm khi xem xét khoản vay có bảo đảm so với khoản vay không có bảo đảm.

Hiểu được sự khác biệt giữa hai điều này là một bước quan trọng để đạt được hiểu biết về tài chính, điều này có thể gây ra những hậu quả lâu dài đối với sức khỏe tài chính.

Chìa khóa chính

- Các khoản vay có bảo đảm yêu cầu phải có tài sản thế chấp, có thể bị tịch thu nếu người vay không trả được nợ.

- Các khoản vay tín chấp không yêu cầu tài sản thế chấp mà dựa vào uy tín tín dụng để được phê duyệt.

- Các khoản vay có bảo đảm có lãi suất thấp hơn, trong khi các khoản vay không có bảo đảm gây rủi ro cao hơn cho người cho vay.

Khoản vay có bảo đảm so với khoản vay không có bảo đảm

Khoản vay có bảo đảm yêu cầu tài sản thế chấp như nhà hoặc ô tô để đảm bảo trả nợ, khoản vay có bảo đảm có lãi suất thấp hơn và giới hạn vay cao hơn. Khoản vay không có bảo đảm không yêu cầu bất kỳ tài sản thế chấp nào, các khoản vay không có bảo đảm dễ dàng tiếp cận hơn nhưng đi kèm với lãi suất cao hơn.

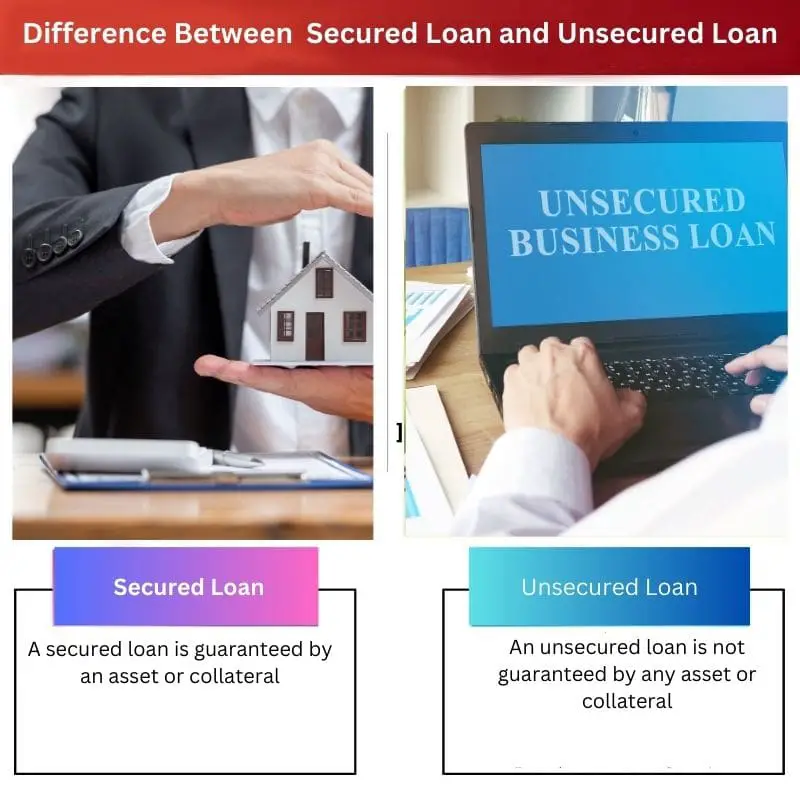

Khoản vay có bảo đảm là khoản vay mà nhà cung cấp cho bạn vay để xem xét tài sản thế chấp hoặc sự an toàn.

Nó có thể là một vật phẩm hữu hình chẳng hạn như vàng, một ngôi nhà, một chiếc xe hoặc một tài sản tài chính như quyền chọn mua cổ phiếu, tài khoản tiền gửi cố định, quỹ tương hỗ, hợp đồng bảo hiểm, v.v.

Cho đến khi khoản vay được hoàn trả, người cho vay giữ lại khoản bảo đảm về mặt vật chất hoặc như một yêu cầu về quyền sở hữu.

Khoản vay không có bảo đảm là khoản vay không yêu cầu bạn phải đưa ra bất kỳ khoản bảo đảm nào. Các khoản vay này được cấp hoàn toàn dựa trên lịch sử tín dụng và điểm tín dụng của bạn.

Trong khi xử phạt khoản vay, người cho vay xem xét lịch sử trả nợ trước đây của bạn, hình thức thu nhập nhất quán và phiếu lương trong 6 tháng qua, cùng nhiều cân nhắc khác.

Bảng so sánh

| Các thông số so sánh | Khoản vay có bảo đảm | Cho vay không có bảo đảm |

|---|---|---|

| Ý nghĩa | Một khoản vay có bảo đảm được đảm bảo bằng một tài sản hoặc tài sản thế chấp | Một khoản vay không có bảo đảm không được đảm bảo bởi bất kỳ tài sản hoặc tài sản thế chấp nào |

| Ưu điểm | Giới hạn vay cao hơn kéo dài thời hạn thanh toán | Ít biến động, giảm hạn chế vay |

| Nhiệm kỳ | Thời hạn 15- 30 năm | Lên đến 5 năm |

| Lãi suất | Lãi suất thấp hơn | Lãi suất cao hơn |

| Chế biến | Xử lý chậm và mất thời gian | Nó xử lý nhanh hơn |

| Ví dụ | Thế chấp, cho vay vốn chủ sở hữu nhà, cho vay tự động | Hạn mức tín dụng cá nhân và các khoản vay cho trường học |

Khoản vay có bảo đảm là gì?

Như tên cho thấy, khoản vay có bảo đảm được bảo đảm bằng thứ gì đó có thể được sử dụng làm khoản thanh toán nếu vỡ nợ xảy ra. Phương án thay thế này được gọi là “thế chấp”.

Tài sản thế chấp có thể là nhà cửa, xe cộ hoặc những đồ vật có giá trị khác mà giá trị của chúng có thể trả được khoản nợ mà bạn mắc phải.

Khi một khoản vay quá lớn, thông thường các ngân hàng sẽ muốn có tài sản thế chấp. Bởi vì những người vay không trả được nợ là không thể tránh khỏi, các ngân hàng sử dụng tài sản thế chấp để thanh toán số dư nợ.

Ví dụ, nếu một tài sản đang được sử dụng làm tài sản thế chấp và con nợ không thể trả được khoản vay, ngân hàng có quyền thu giữ và bán tài sản đó.

Một khi các tịch thu nhà bắt đầu, người đi vay phải từ bỏ quyền sở hữu tài sản.

Các khoản vay có bảo đảm là nền tảng của ngành công nghiệp nhà ở và xe hơi. Rất ít cá nhân có thể trả giá bất động sản nếu không có thế chấp nhà.

Hầu hết mọi người sẽ phản đối việc định giá ô tô mới vì họ hiếm khi giữ lại khoản dự trữ tài chính khổng lồ trong tài khoản tiết kiệm của mình.

Các khoản vay có bảo đảm làm cho các giao dịch mua lớn trở nên hợp lý hơn. Thậm chí tốt hơn, quyền tịch thu những thứ có được nếu khoản vay không trả được khiến những khoản vay này trở nên hấp dẫn đối với người cho vay.

An ninh làm giảm rủi ro của người cho vay và giúp giữ lãi suất thấp.

Khoản vay không có bảo đảm là gì?

Khoản vay tín chấp là khoản vay không cần tài sản thế chấp. Đó là "không có bảo đảm", như tên của nó, có nghĩa là tổ chức cho vay không có tài sản để tịch thu nếu người đi vay không trả được.

Các khoản vay không có bảo đảm rất hữu ích cho những người không sở hữu tài sản hoặc những người không muốn để cam kết tài sản của họ. Nó cũng là một sự thay thế tuyệt vời cho những người cần tiền ngay bây giờ.

Các khoản vay không có bảo đảm đang hấp dẫn người đi vay vì không cần tài sản thế chấp để được vay. Điều này ngụ ý rằng cho dù bạn có sở hữu nhà hay không, bạn có thể đăng ký khoản vay miễn là bạn đủ điều kiện và có tất cả các tài liệu cần thiết.

Các khoản vay không có bảo đảm cũng có lợi cho những người có xếp hạng tín dụng tốt và lịch sử tín dụng trong sạch. Xếp hạng tín dụng thường đủ để bạn đủ điều kiện cho các khoản vay không có bảo đảm.

Bạn có thể mua sản phẩm ngay bây giờ bằng thẻ tín dụng miễn là bạn hoàn trả cho công ty thẻ khi bạn nhận được bảng sao kê.

Các khoản phí lãi suất đáng kể sẽ được áp dụng nếu bạn không thanh toán toàn bộ số dư khi đến hạn thanh toán, khiến chủ thẻ trở nên quá tốn kém.

Các khoản vay sinh viên không trả được xuất hiện trong hồ sơ tín dụng của khách hàng cho đến khi người đó bắt đầu thanh toán thường xuyên.

Các khoản vay không có bảo đảm thiếu tài sản thế chấp, đây là một bất lợi đáng kể cho người cho vay. Việc không thể thu hồi tài sản nếu một khoản nợ rơi vào tình trạng vỡ nợ khiến tiền của người cho vay gặp rủi ro và hàng triệu con nợ cho vay không có bảo đảm chứng minh điều này mỗi ngày.

Sự khác biệt chính giữa Khoản vay có Bảo đảm và Khoản vay Không có Bảo đảm

- Khoản vay có bảo đảm là khoản vay được đảm bảo bằng tài sản hoặc tài sản thế chấp được hứa với người cho vay, trong khi khoản vay không có bảo đảm là khoản vay không được đảm bảo bằng bất kỳ tài sản hoặc tài sản thế chấp nào.

- Các khoản vay có bảo đảm có giới hạn vay cao hơn, thời hạn thanh toán kéo dài và các khoản khấu trừ thuế có thể truy cập được đối với lãi suất được tính cho một số khoản vay nhất định, trong khi các khoản vay không có bảo đảm ít biến động hơn đối với người vay và có lợi nếu một người không sở hữu bất động sản được sử dụng làm tài sản thế chấp.

- Khoản vay có bảo đảm có thời hạn từ 15 đến 30 năm, trong khi khoản vay không có bảo đảm có thời hạn lên tới 5 năm.

- Khoản vay có bảo đảm được cho là có lãi suất thấp hơn, trong khi khoản vay không có bảo đảm có lãi suất cao hơn.

- Quá trình xử lý khoản vay có bảo đảm có thể mất thời gian vì tài sản thế chấp phải được thẩm định, nhưng quá trình xử lý khoản vay không có bảo đảm sẽ nhanh hơn do tài sản thế chấp không được định giá.

- Các khoản thế chấp, khoản vay mua nhà, khoản vay mua ô tô và khoản vay đối với tiền gửi cố định là những ví dụ về khoản vay có bảo đảm, trong khi thẻ tín dụng, hạn mức tín dụng cá nhân và khoản vay đi học là những ví dụ về khoản vay không có bảo đảm.

- https://onlinelibrary.wiley.com/doi/abs/10.1111/1468-5957.00192

- https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2822345

Cập nhật lần cuối: ngày 13 tháng 2023 năm XNUMX

Chara Yadav có bằng MBA về Tài chính. Mục tiêu của cô là đơn giản hóa các chủ đề liên quan đến tài chính. Cô đã làm việc trong lĩnh vực tài chính khoảng 25 năm. Cô đã tổ chức nhiều lớp học về tài chính và ngân hàng cho các trường kinh doanh và cộng đồng. Đọc thêm tại cô ấy trang sinh học.

Bài viết được viết tốt! Đây là một khởi đầu tốt cho những ai cần hiểu sự khác biệt giữa các khoản vay có bảo đảm và không có bảo đảm.

Tôi đồng ý. Nó rất nhiều thông tin và hữu ích!

Lời giải thích tuyệt vời! Nó rất rõ ràng và đơn giản để hiểu.

Bảng so sánh được cung cấp là vô cùng hữu ích. Nó đưa ra một cái nhìn rõ ràng về sự khác biệt giữa các khoản vay có bảo đảm và không có bảo đảm.

Phần tham khảo rất ấn tượng và tăng thêm độ tin cậy cho nội dung được cung cấp.

Sự khác biệt giữa các loại khoản vay được truyền tải một cách thú vị. Nó làm cho chủ đề bớt nhàm chán hơn.

Điều đó rất đúng. Cấu trúc và dòng chảy của bài viết khá hấp dẫn.

Đã đồng ý! Lời giải thích hấp dẫn và không hề buồn tẻ.

Tôi có ý kiến khác. Bài viết thiếu chiều sâu khi bàn luận về rủi ro và lợi ích gắn liền với các khoản vay có bảo đảm và không có bảo đảm.

Tôi thứ hai đó. Nó để lại quá nhiều điều cần suy luận, điều này không lý tưởng cho sự hiểu biết toàn diện.

Tôi thấy điểm của bạn. Chi tiết hơn về những rủi ro và lợi ích sẽ làm cho nó thậm chí còn tốt hơn.