تقرير الائتمان هو سجل مفصل للتاريخ الائتماني للشخص وأنشطته المالية. في المقابل، درجة الائتمان هي تمثيل رقمي للجدارة الائتمانية للفرد المستمدة من المعلومات الواردة في تقرير الائتمان الخاص به.

الوجبات السريعة الرئيسية

- تقرير الائتمان هو سجل مفصل للتاريخ الائتماني للفرد ، بما في ذلك القروض وبطاقات الائتمان وسلوك الدفع. في المقابل ، درجة الائتمان هي تمثيل عددي للجدارة الائتمانية بناءً على المعلومات الواردة في تقرير الائتمان.

- يتم تجميع تقارير الائتمان بواسطة مكاتب الائتمان وتحتوي على معلومات شخصية وحساب واستعلام ، بينما يتم حساب درجات الائتمان باستخدام نماذج تسجيل الائتمان ، مثل FICO أو VantageScore.

- يستخدم المقرضون والدائنون تقارير ودرجات الائتمان لتقييم مخاطر مقدم الطلب وتحديد أهلية القرض وأسعار الفائدة وحدود الائتمان.

تقرير الائتمان مقابل نقاط الائتمان

الفرق بين تقرير الائتمان ونقاط الائتمان هو أن تقرير الائتمان هو تقرير يوضح التاريخ السابق لجميع مدفوعاتك، ودرجة الائتمان هي رقم يقيم مخاطر الائتمان الخاصة بك وما إذا كنت تتمتع بالجدارة الائتمانية أم لا لأي منها يُقرض. يتضمن تقرير الائتمان أيضًا جميع أنواع الحسابات المصرفية والديون، ويتم تقييم درجة الائتمان من خلال ملف الائتمان الخاص بك.

علاوة على ذلك ، فإن تقرير الائتمان هو تاريخ جميع الأنشطة الائتمانية والائتمان الحالي. يتضمن معلومات عامة من الجهات الحكومية بالإضافة إلى معلومات من الشركات الخاصة.

تلخص درجة الائتمان أهليتك الائتمانية بناءً على تقرير الائتمان.

جدول المقارنة

| الميزات | تقرير الائتمان | مستوى الرصيد |

|---|---|---|

| ما هو عليه | تقرير مفصل عن تاريخك الائتماني | ملخص رقمي مكون من ثلاثة أرقام لجدارتك الائتمانية |

| المعلومات المدرجة | تاريخ الدفع، وحسابات الائتمان، والأرصدة، والاستفسارات، والسجلات العامة، وما إلى ذلك. | بناءً على المعلومات الواردة في تقرير الائتمان الخاص بك |

| الهدف | لتقديم لمحة شاملة عن تاريخك الائتماني | لتوفير طريقة سريعة وسهلة لتقييم الجدارة الائتمانية الخاصة بك |

| الفترة (من ... إلى) | N / A | 300-850 (الأعلى هو الأفضل) |

| التأثير على الائتمان الخاصة بك | يمكن أن تؤثر الأخطاء أو عدم الدقة سلبًا على درجة الائتمان الخاصة بك | يمكن أن تؤثر الأخطاء أو عدم الدقة سلبًا على درجة الائتمان الخاصة بك |

| من لديه حق الوصول | أنت والمقرضين والدائنين وبعض الأطراف الأخرى المعتمدة | أنت والمقرضين والدائنين وبعض الأطراف الأخرى المعتمدة |

| كيفية الحصول على | يمكنك طلب نسخة مجانية من تقرير الائتمان الخاص بك من كل من مكاتب الائتمان الثلاثة الرئيسية (Experian وEquifax وTransUnion) سنويًا | يمكنك الوصول إلى درجة الائتمان الخاصة بك من خلال مختلف المواقع والمؤسسات المالية |

| التكلفة | مجانًا | قد تكون هناك رسوم للوصول إلى درجة الائتمان الخاصة بك |

| تردد محدث | شهرياً | شهرياً |

| التأثير على طلبات الائتمان | سيقوم المقرضون بمراجعة تقرير الائتمان الخاص بك لاتخاذ قرارات الإقراض | سيستخدم المقرضون درجة الائتمان الخاصة بك كعامل رئيسي في قرارات الإقراض الخاصة بهم |

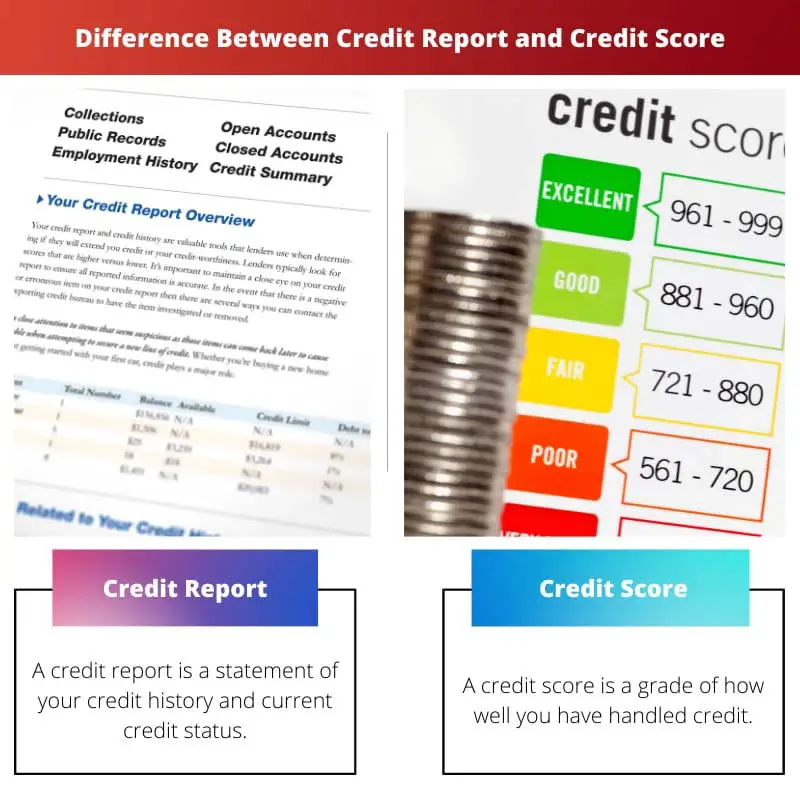

ما هو تقرير الائتمان؟

تقرير الائتمان هو وثيقة مفصلة تلخص تاريخ الاقتراض والالتزامات المالية الخاصة بك. إنه بمثابة لمحة مالية سريعة، حيث يوفر للمقرضين والمؤسسات الأخرى رؤية شاملة لجدارتك الائتمانية. فكر في الأمر على أنه بطاقة التقرير المالي الخاصة بك، والتي تعرض مدى مسؤوليتك في إدارة الائتمان في الماضي.

فيما يلي تفصيل لميزاته الرئيسية:

المعلومات المتضمنة:

- تاريخ الدفع: يكشف هذا عن مدى استمرارك في سداد أقساط قرضك وبطاقة الائتمان الخاصة بك في الوقت المحدد.

- حسابات الائتمان: يسرد هذا القسم جميع حساباتك الائتمانية المفتوحة والمغلقة، بما في ذلك بطاقات الائتمان والقروض والرهون العقارية.

- أرصدة: يعرض هذا الرصيد الحالي لكل حساب من حساباتك الائتمانية.

- استفسارات: يسرد هذا القسم أي استفسارات حديثة من المقرضين المحتملين لتقرير الائتمان الخاص بك.

- السجلات العامة: قد يتضمن هذا القسم معلومات حول حالات الإفلاس والامتيازات والأحكام وحبس الرهن.

الغرض:

- لتقييم الجدارة الائتمانية: يستخدم المقرضون تقارير الائتمان لتحديد أهليتك للحصول على القروض وبطاقات الائتمان وأشكال الائتمان الأخرى.

- لتعيين أسعار الفائدة وحدود الائتمان: ستؤثر المعلومات الواردة في تقرير الائتمان الخاص بك على سعر الفائدة الذي تدفعه على القروض وحدود الائتمان المقدمة لك.

- لتحديد الأخطاء: يمكن أن تساعدك مراجعة تقرير الائتمان الخاص بك بانتظام في تحديد الأخطاء أو الأنشطة الاحتيالية التي قد تؤثر سلبًا على درجة الائتمان الخاصة بك.

التردد والوصول:

- يتم التحديث شهريًا: يتم تحديث تقرير الائتمان الخاص بك شهريًا بأحدث المعلومات من دائنيك.

- حرية الوصول: يحق لك الحصول على تقرير ائتماني مجاني سنوي من كل من مكاتب الائتمان الثلاثة الرئيسية (Experian وTransUnion وEquifax).

التأثير على الجدارة الائتمانية:

- يمكن أن تؤثر الأخطاء أو عدم الدقة سلبًا على درجة الائتمان الخاصة بك: من الضروري مراجعة تقرير الائتمان الخاص بك بحثًا عن أي أخطاء والاعتراض عليها إذا لزم الأمر.

- يلعب سجل الدفع دورًا مهمًا: إن إظهار سجل ثابت للمدفوعات في الوقت المحدد سيؤثر بشكل إيجابي على درجة الائتمان الخاصة بك.

ما هي درجة الائتمان؟

درجة الائتمان هي رقم يلخص أهليتك الائتمانية. إنها درجة مكونة من ثلاثة أرقام تتراوح من 300 إلى 850، وتشير الدرجة الأعلى إلى تاريخ ائتماني أفضل ومخاطر أقل للمقرضين. فكر في الأمر على أنه درجتك المالية، مما يعكس مدى احتمالية سداد الأموال المقترضة.

فيما يلي نظرة فاحصة على ميزاته الرئيسية:

الغرض:

- تقييم الجدارة الائتمانية: يستخدم المقرضون درجات الائتمان كعامل رئيسي عند اتخاذ قرار بالموافقة على القروض وبطاقات الائتمان وغيرها من أشكال الائتمان.

- تحديد أسعار الفائدة وحدود الائتمان: تؤثر درجة الائتمان الخاصة بك بشكل كبير على سعر الفائدة الذي تدفعه على القروض وحدود الائتمان المقدمة لك.

- يتنبأ بالسلوك الائتماني المستقبلي: تساعد النتيجة المقرضين على التنبؤ بمدى احتمالية سداد القروض المستقبلية بناءً على تاريخك الائتماني السابق.

العوامل المؤثرة على درجة الائتمان:

- سجل الدفعات هو العامل الأكثر أهمية، وهو ما يمثل حوالي 35٪ من درجة الائتمان الخاصة بك. يمكن أن يؤدي السجل الثابت للمدفوعات في الوقت المحدد إلى تعزيز درجاتك بشكل كبير.

- استخدام الائتمان: يشير هذا إلى النسبة المئوية لرصيدك المتاح الذي تستخدمه حاليًا. يعد الحفاظ على نسبة استخدام الائتمان منخفضة (أقل من 30٪ بشكل مثالي) أمرًا مهمًا للحفاظ على درجة جيدة.

- طول التاريخ الائتماني: كلما زاد تاريخك الائتماني، زاد عدد مقرضي البيانات الذين يقومون بتقييم أهليتك الائتمانية. تاريخ أطول يؤدي إلى درجة أعلى.

- مزيج الائتمان: إن الحصول على مزيج من أنواع مختلفة من الائتمان، مثل بطاقات الائتمان والقروض المقسطة، يمكن أن يُظهر إدارة ائتمانية مسؤولة ويؤثر بشكل إيجابي على درجاتك.

- استفسارات ائتمانية جديدة: قد يؤدي التقدم بطلب للحصول على ائتمان جديد إلى خفض درجاتك مؤقتًا لأنه قد يشير إلى زيادة خطر تحمل المزيد من الديون.

فوائد الحصول على درجة ائتمانية جيدة:

- معدلات فائدة أقل: يمكنك التأهل للحصول على أسعار فائدة أقل على القروض وبطاقات الائتمان، مما يوفر لك المال على دفعات الفائدة.

- عروض ائتمانية أفضل: قد يُعرض عليك شروط أكثر ملاءمة بشأن القروض وبطاقات الائتمان، مثل حدود ائتمان أعلى ورسوم أقل.

- سهولة الوصول إلى الائتمان: يمكن أن تجعل الدرجة الائتمانية الجيدة التأهل للحصول على القروض وأشكال الائتمان الأخرى أسهل عند الحاجة.

مراقبة درجة الائتمان الخاصة بك والحفاظ عليها:

- قم بمراجعة تقرير الائتمان الخاص بك بانتظام: تحقق من تقرير الائتمان الخاص بك مرة واحدة على الأقل سنويًا لتحديد أي أخطاء أو نشاط احتيالي قد يؤثر سلبًا على درجاتك.

- أخطاء النزاع على الفور: إذا وجدت أي أخطاء في تقرير الائتمان الخاص بك، قم بمراجعة مكتب الائتمان لتصحيحها.

- إدارة نسبة استخدام الائتمان الخاصة بك بحكمة: حافظ على انخفاض نسبة استخدام الائتمان الخاصة بك عن طريق سداد أرصدة بطاقتك الائتمانية بانتظام.

- قم بإجراء جميع مدفوعاتك في الوقت المحدد: يعد التاريخ الثابت للمدفوعات في الوقت المحدد أمرًا بالغ الأهمية للحفاظ على درجة ائتمانية جيدة.

الاختلافات الرئيسية بين تقرير الائتمان ودرجة الائتمان

يعد تقرير الائتمان ودرجة الائتمان مكونين مرتبطين ولكنهما متميزان في ملفك المالي الذي يستخدمه الدائنون والمقرضون لتقييم أهليتك الائتمانية. فيما يلي الاختلافات الرئيسية بين تقرير الائتمان ودرجة الائتمان:

- فريف:

- تقرير الائتمان: تقرير الائتمان هو سجل مفصل لتاريخك الائتماني، بما في ذلك معلومات حول حساباتك الائتمانية، وتاريخ الدفع، والسجلات العامة، والاستفسارات. فهو يوفر رؤية شاملة لسلوكك المالي.

- مستوى الرصيد: درجة الائتمان هي تمثيل رقمي لجدارتك الائتمانية بناءً على المعلومات الواردة في تقرير الائتمان الخاص بك. فهو يكثف تاريخك الائتماني في رقم واحد.

- المحتويات:

- تقرير الائتمان: فهو يسرد جميع حساباتك الائتمانية (بطاقات الائتمان، والقروض، والرهون العقارية، وما إلى ذلك)، ويسجل تاريخ الدفع الخاص بك (بما في ذلك الدفعات في الوقت المحدد والمتأخرة)، ويتضمن معلومات حول أي سجلات عامة (حالات الإفلاس، والامتيازات الضريبية، والأحكام)، ويعرض الاستفسارات التي يجريها الدائنون أو المقرضون فيما يتعلق بالائتمان الخاص بك.

- مستوى الرصيد: يتراوح الرقم المكون من ثلاثة أرقام من 300 إلى 850 (كلما زاد ذلك، كان ذلك أفضل). يتم إنشاؤه بناءً على خوارزمية رياضية تقوم بتقييم المعلومات الواردة في تقرير الائتمان الخاص بك وتعكس مخاطر الائتمان الخاصة بك، حيث تشير الدرجات الأعلى إلى انخفاض المخاطر.

- الغرض:

- تقرير الائتمان: توفر تقارير الائتمان نظرة شاملة عن تاريخك الائتماني للمقرضين المحتملين، وتساعد الدائنين على تقييم أهليتك الائتمانية واتخاذ قرارات الإقراض، وتسمح لك بمراجعة تاريخك المالي للتأكد من دقته وتحديد مجالات التحسين.

- مستوى الرصيد: تعمل درجات الائتمان على تبسيط سجلك الائتماني في رقم واحد لإجراء تقييم سريع. يستخدمها الدائنون لتحديد مخاطر الائتمان الخاصة بك واتخاذ قرارات الإقراض بسرعة. ويمكن أيضًا استخدامها من قبل الملاك وأصحاب العمل وشركات التأمين لأغراض مختلفة.

- مكاتب التقارير الائتمانية:

- تقرير الائتمان: يتم إصدار تقارير الائتمان من قبل مكاتب إعداد تقارير الائتمان الرئيسية، بما في ذلك Equifax وExperian وTransUnion. لديك تقرير ائتماني منفصل مع كل مكتب، والذي قد يحتوي على معلومات مختلفة قليلاً.

- مستوى الرصيد: يتم إنشاء درجات الائتمان من خلال نماذج التسجيل التي طورتها شركات مثل FICO أو VantageScore. هناك إصدارات وأشكال متعددة من درجات الائتمان، وقد تختلف بناءً على نموذج التسجيل المستخدم.

- وصول:

- تقرير الائتمان: يمكنك طلب نسخة مجانية من تقرير الائتمان الخاص بك من كل من مكاتب الائتمان الثلاثة الرئيسية مرة واحدة سنويًا من خلال موقع AnnualCreditReport.com. يمكنك أيضًا الوصول إلى تقريرك مجانًا إذا تم حرمانك من الائتمان أو كنت ضحية لسرقة الهوية.

- مستوى الرصيد: درجات الائتمان غير متاحة مجانًا من خلال الموقع الرسمي لتقرير الائتمان. ومع ذلك، فإن العديد من المؤسسات المالية وخدمات مراقبة الائتمان توفر إمكانية الوصول إلى درجة الائتمان الخاصة بك مقابل رسوم أو كجزء من خدماتها.

- التأثير على القرارات الائتمانية:

- تقرير الائتمان: توفر تقارير الائتمان معلومات مفصلة يستخدمها المقرضون لاتخاذ قرارات الإقراض. أنها توفر رؤى حول تاريخك الائتماني وسلوك الدفع وعوامل الخطر المحتملة.

- مستوى الرصيد: تعد درجات الائتمان أول أداة يستخدمها المقرضون لتقييم أهليتك الائتمانية. يمكن أن تؤدي الدرجة العالية إلى شروط قرض أكثر ملاءمة، في حين أن الدرجة المنخفضة قد تؤدي إلى ارتفاع أسعار الفائدة أو رفض الائتمان.

- العوامل التي تم أخذها في الاعتبار:

- تقرير الائتمان: تحتوي تقارير الائتمان على جميع البيانات التي تساهم في درجة الائتمان الخاصة بك. قد يقوم المقرضون بمراجعة جوانب محددة من تقرير الائتمان الخاص بك، مثل تاريخ الدفع والأرصدة المستحقة واستخدام الائتمان والعلامات المهينة.

- مستوى الرصيد: يتم حساب درجات الائتمان بناءً على عوامل مختلفة، بما في ذلك تاريخ الدفع واستخدام الائتمان وطول تاريخ الائتمان وأنواع الائتمان والاستفسارات الائتمانية الحديثة.

- تواتر التحديثات:

- تقرير الائتمان: يتم تحديث تقارير الائتمان بشكل منتظم وشهري، حيث يقوم الدائنون بالإبلاغ عن نشاط الدفع الخاص بك.

- مستوى الرصيد: يمكن إنشاء درجات الائتمان في أي وقت باستخدام البيانات الموجودة في تقرير الائتمان الخاص بك، ولكن يتم تحديثها بشكل أقل تكرارًا، مثل ربع سنوي أو عند طلب المقرض.

- أهمية الدقة:

- تقرير الائتمان: تعد دقة تقرير الائتمان أمرًا بالغ الأهمية، حيث يمكن أن تؤثر الأخطاء سلبًا على أهليتك الائتمانية. يوصى بمراجعة تقارير الائتمان الخاصة بك بانتظام للتأكد من عدم دقتها.

- مستوى الرصيد: تعتمد دقة درجة الائتمان على دقة المعلومات الواردة في تقرير الائتمان الخاص بك. يمكن أن تؤدي الأخطاء في تقريرك إلى درجة ائتمان غير صحيحة. يمكن أن تساعد مراجعة الأخطاء في تقرير الائتمان الخاصة بك والطعن فيها في تحسين درجاتك.

- https://mpra.ub.uni-muenchen.de/47783/1/MPRA_paper_47783.pdf

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/fedred90&div=38&id=&page=

آخر تحديث: 13 فبراير 2024

شارا ياداف حاصلة على ماجستير في إدارة الأعمال في المالية. هدفها هو تبسيط الموضوعات المتعلقة بالتمويل. عملت في مجال التمويل لمدة 25 عامًا تقريبًا. وقد عقدت العديد من الفصول المالية والمصرفية لكليات الأعمال والمجتمعات. اقرأ المزيد عندها صفحة بيو.

يسلط جدول المقارنة الضوء بشكل فعال على الاختلافات بين تقارير الائتمان ودرجات الائتمان. إنه مرجع قيم للمستهلكين الذين يبحثون عن الوضوح.

من المؤكد أن سهولة الوصول إلى التقارير والنتائج الائتمانية أمر بالغ الأهمية في تعزيز المسؤولية المالية والوعي.

ومن المؤكد أن التوزيع الواضح للمعلومات يمكّن الأفراد من السيطرة على صحتهم الائتمانية.

تعتبر النظرة الشاملة لتقارير الائتمان ودرجات الائتمان مفيدة للغاية. ويوفر الوضوح بشأن المفاهيم المالية المعقدة.

الفرق بين تقرير الائتمان ونقاط الائتمان دقيق للغاية ويساء فهمه. شكرا لشرح مفصل!

وأنا أقدر التمييز الواضح بين الاثنين. من المهم بالنسبة للمستهلكين أن يفهموا صحتهم الائتمانية.

نعم، هذه المعلومات قيمة ويمكن أن تساعد الأشخاص على اتخاذ قرارات مالية أكثر استنارة.

يعد تأثير تقارير الائتمان ونتائجه على طلبات الائتمان أمرًا بالغ الأهمية لفهمه، خاصة بالنسبة لأولئك الذين يسعون للحصول على قروض أو بطاقات ائتمان.

وفي الواقع، فإن المعرفة بتقارير الائتمان ونتائجه تمكن المستهلكين من التعامل مع عملية الإقراض بشكل أكثر فعالية.

تم توضيح غرض وتأثير تقرير الائتمان ودرجة الائتمان على الجدارة الائتمانية بشكل جيد. هذا الوضوح لا يقدر بثمن بالنسبة للمستهلكين.

لا يمكن اقبل المزيد. يعد فهم التقارير والنتائج الائتمانية أمرًا ضروريًا للإدارة المالية المسؤولة.

من المؤكد أن التمييز بين تقرير الائتمان ودرجة الائتمان يؤثر بشكل عميق على الرفاهية المالية للمستهلكين.

إن فهم الفروق الدقيقة في التقارير الائتمانية والنتائج يمكن أن يؤثر بشكل كبير على عملية صنع القرار المالي. توفر هذه المقالة رؤى قيمة.

أنا أتفق تماما. المعلومات المقدمة هنا مفيدة في تعزيز المعرفة والمسؤولية المالية.

من المؤكد أن الشرح المتعمق يعزز الثقافة المالية ويمكّن الأفراد من اتخاذ خيارات أكثر استنارة.

يعد تفصيل السمات الرئيسية لتقارير الائتمان ودرجات الائتمان مفيدًا وجيد التنظيم. ويوضح العديد من المفاهيم الخاطئة.

أوافق على أن جدول المقارنة يوفر نظرة عامة موجزة، مما يسهل على القراء فهم الاختلافات.

وفي الواقع، فإن تسليط الضوء على تأثير الأخطاء أو عدم الدقة على درجات الائتمان يؤكد أهمية الحفاظ على تقارير ائتمانية دقيقة.

يتم التغاضي عن تأثير أخطاء الائتمان على درجات الائتمان. تؤكد هذه المقالة على أهمية الحفاظ على تقارير ائتمانية دقيقة.

من المؤكد أن المراقبة اليقظة لتقارير الائتمان أمر حيوي لحماية صحة الائتمان والرفاهية المالية.

والواقع أن رفع مستوى الوعي حول العواقب المترتبة على الأخطاء الائتمانية يشكل ضرورة أساسية بالنسبة للمستهلكين لحماية استقرارهم المالي.

إن توفر تقرير ائتماني سنوي مجاني أمر مطمئن. فهو يضمن أن يتمكن الأفراد من مراقبة صحتهم الائتمانية دون عوائق مالية.

من المؤكد أن المعرفة المالية أمر ضروري، ويعد الوصول إلى التقارير الائتمانية خطوة في الاتجاه الصحيح.

يعد الشرح التفصيلي لما يشكل تقرير الائتمان ودرجة الائتمان مفيدًا للغاية. هذه المعرفة لا غنى عنها للإدارة المالية.

من المؤكد أن تكرار التقارير الائتمانية المجانية والوصول إليها يساهم في زيادة المعرفة المالية والمسؤولية.

وأنا أقدر النظرة الشاملة المقدمة. يعد فهم صحة الائتمان جزءًا لا يتجزأ من اتخاذ قرارات مالية مستنيرة.