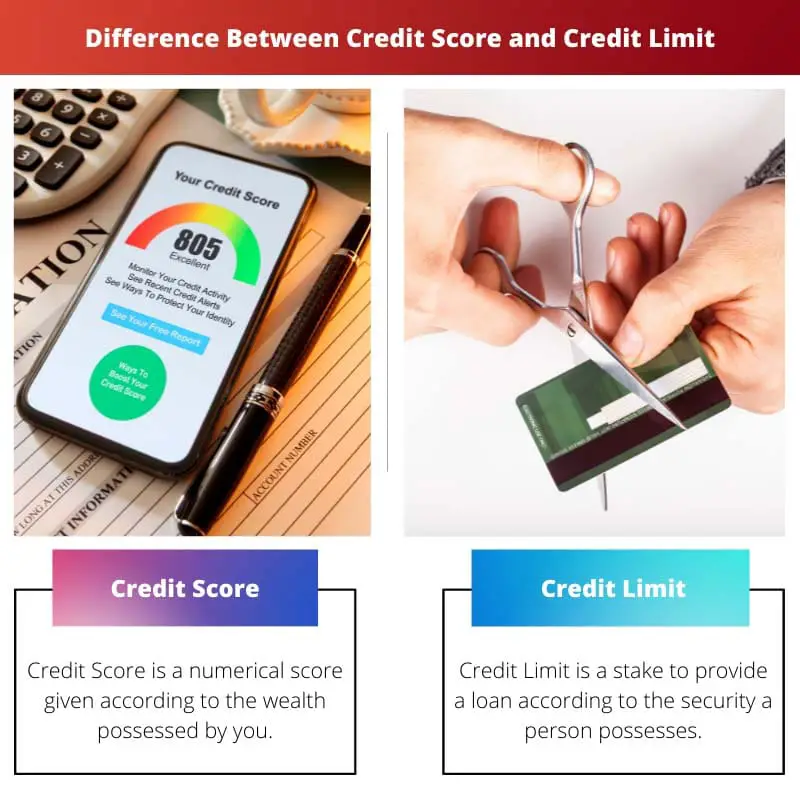

تعكس درجة الائتمان الجدارة الائتمانية للشخص بناءً على تاريخه الائتماني، في حين أن الحد الائتماني هو الحد الأقصى لمبلغ الائتمان الذي يقدمه المُقرض للفرد. في حين أن درجة الائتمان العالية تشير إلى الموثوقية، فإن الحد الائتماني الأعلى يوفر قدرة أكبر على الاقتراض، مما يؤثر على الفرص والمسؤوليات المالية للفرد.

الوجبات السريعة الرئيسية

- درجة الائتمان هي تمثيل عددي للجدارة الائتمانية للشخص بناءً على تاريخ الائتمان والسلوك المالي ؛ الحد الائتماني هو الحد الأقصى للمبلغ الذي يمكن لأي شخص اقتراضه من المقرض أو إنفاقه باستخدام بطاقة الائتمان.

- يستخدم المقرضون درجات الائتمان لتحديد الجدارة الائتمانية وأسعار الفائدة ؛ يتم تعيين حدود الائتمان من قبل المقرضين بناءً على عوامل مثل الدخل وتاريخ الائتمان ودرجة الائتمان.

- يمكن أن تؤدي درجة الائتمان الأعلى إلى شروط ائتمانية أفضل وحدود ائتمانية أعلى ، في حين أن الدرجة الأقل قد تؤدي إلى شروط أقل ملاءمة وحدود ائتمانية أقل.

نقاط الائتمان مقابل حد الائتمان

درجة الائتمان هي تمثيل رقمي للجدارة الائتمانية للشخص ، بناءً على تاريخه الائتماني وحالة الائتمان الحالية. حد الائتمان هو الحد الأقصى لمبلغ الائتمان الذي تقدمه مؤسسة مالية أو مقرض آخر إلى المدين لخط ائتمان معين.

درجة الائتمان هي معلمة لفهم الجدارة الائتمانية للعميل. تعطي هذه النتيجة للمقرضين / شركات بطاقات الائتمان فكرة عن الأمان الذي يمكنهم الحصول عليه إذا قاموا بإقراض العميل نقدًا.

يتم الاحتفاظ بمستويات درجات ائتمانية مختلفة للتأهل لغيرها قرض المطالبات.

حد الائتمان هو معلمة لفهم قدرة مستلم الائتمان. إذا تم إقراض مبلغ معين للعميل ، يتم فحص الموارد المتاحة له مسبقًا حتى لا يضطر المُقرض إلى مواجهة خسارة في المستقبل.

A خط ائتمان يتم الحفاظ عليه إذا تم تجاوزها ، فلا يمكن منح المزيد من الائتمانات للمدين.

جدول المقارنة

| الميزات | مستوى الرصيد | الحد الائتماني |

|---|---|---|

| تعريف | A التمثيل العددي الجدارة الائتمانية الخاصة بك، تتراوح من 300 إلى 850. | • الحد الأقصى لمبلغ الائتمان يقدم لك المُقرض بطاقة ائتمان أو خط ائتمان. |

| الهدف | يستخدم من قبل المقرضين ل تقييم المخاطر لإقراضك المال وتحديد سعر الفائدة سيتم محاسبتك. | مجموعات أ حد الإنفاق على بطاقتك الائتمانية أو خط الائتمان الخاص بك. |

| عملية حسابية | يتم حسابه بواسطة مكاتب الائتمان باستخدام أ صيغة معقدة يأخذ في الاعتبار عوامل مثل تاريخ الدفع واستخدام الائتمان وطول تاريخ الائتمان ومزيج الائتمان. | يحدده المقرضون بناءً على طلبك الجدارة الائتمانيةوالدخل والتاريخ الوظيفي. |

| التأثير على اموالك | ارتفاع الدرجات يؤدي إلى انخفاض أسعار الفائدة على القروض وشروط أفضل لبطاقات الائتمان. | انخفاض استخدام الائتمان (استخدام أقل من حد الائتمان الخاص بك) يمكن أن يؤثر بشكل إيجابي على درجة الائتمان الخاصة بك. |

| الإدارة | اطلع على تحسين درجاتك من خلال سداد الدفعات في الوقت المناسب، والحفاظ على انخفاض استخدام الائتمان، والحفاظ على مزيج ائتماني صحي. | اطلع على إدارة الإنفاق الخاص بك من خلال البقاء ضمن الحد الائتماني الخاص بك وتجنب تجاوزه. |

| التحكم المباشر | لديك سيطرة مباشرة محدودة على درجة الائتمان الخاصة بك لأنها تعتمد على السلوك المالي السابق. | لديك سيطرة كاملة تجاوز الحد الائتماني الخاص بك ويمكنه طلب تعديلات من المُقرض الخاص بك. |

ما هي درجة الائتمان؟

العوامل المؤثرة على درجة الائتمان:

- تاريخ الدفع: العامل الأكثر أهمية الذي يؤثر على درجة الائتمان هو تاريخ سداد المقترض. ويشمل ذلك ما إذا كانوا قد سددوا الدفعات في الوقت المناسب على حسابات الائتمان والقروض والالتزامات المالية الأخرى. يمكن أن تؤدي الدفعات المفقودة أو المتأخرة إلى خفض درجة الائتمان بشكل كبير.

- نسبة استخدام الائتمان: تمثل هذه النسبة مقدار الائتمان المستخدم مقارنة بإجمالي الائتمان المتاح. إن إبقاء أرصدة بطاقات الائتمان منخفضة بالنسبة للحد الائتماني يمكن أن يؤثر بشكل إيجابي على درجة الائتمان، حيث يشير ارتفاع استخدام الائتمان إلى ضغوط مالية.

- طول تاريخ الائتمان: يؤثر طول الفترة الزمنية التي يستخدم فيها الفرد حسابات الائتمان أيضًا على درجة الائتمان الخاصة به. يُظهر التاريخ الائتماني الأطول الاستقرار والإدارة الائتمانية المسؤولة، مما قد يؤدي إلى تعزيز درجة الائتمان.

- أنواع الائتمان المستخدم: يفضل المقرضون رؤية مزيج من أنواع مختلفة من حسابات الائتمان، مثل بطاقات الائتمان والقروض المقسطة والرهون العقارية. يمكن أن تؤثر المحفظة الائتمانية المتنوعة بشكل إيجابي على درجة الائتمان، مما يشير إلى الإدارة المالية المسؤولة.

- طلبات الائتمان الجديدة: يمكن أن يؤثر التقدم بطلب للحصول على حسابات ائتمانية جديدة متعددة خلال فترة قصيرة سلبًا على درجة الائتمان. يولد كل تطبيق استعلامًا صعبًا حول تقرير الائتمان، مما يشير إلى ضغوط مالية محتملة أو ارتفاع خطر التخلف عن السداد.

أهمية درجة الائتمان:

- الموافقة على القرض: تزيد درجة الائتمان الجيدة بشكل كبير من احتمالية الموافقة على القروض العقارية وقروض السيارات والقروض الشخصية وبطاقات الائتمان. ويستخدم المقرضون درجات الائتمان لتقييم مخاطر التخلف عن السداد، حيث تؤهل الدرجات الأعلى للحصول على شروط قرض أفضل وأسعار فائدة أقل.

- اسعار الفائدة: يحصل المقترضون الحاصلون على درجات ائتمانية أعلى على أسعار فائدة أقل على القروض وبطاقات الائتمان. يمكن أن توفر درجة الائتمان الجيدة للأفراد آلاف الدولارات من مدفوعات الفائدة على مدار مدة القرض.

- الفرص المالية: إلى جانب الاقتراض، يمكن أن تفتح الدرجة الائتمانية الجيدة الأبواب أمام فرص مالية أخرى، مثل استئجار شقة، أو تأمين التغطية التأمينية، أو حتى الحصول على شروط مواتية لخدمات المرافق.

ما هو حد الائتمان؟

عوامل تحديد حد الائتمان:

- الجدارة الائتمانية: يقوم المقرضون بتقييم الجدارة الائتمانية للمقترض بناءً على عوامل مثل التاريخ الائتماني والدخل ونسبة الدين إلى الدخل وتاريخ الدفع. يتم تقديم حدود ائتمانية أعلى للمقترضين ذوي الدرجات الائتمانية الأعلى والملفات المالية الأكثر استقرارًا.

- الدخل والاستقرار المالي: يأخذ المقرضون أيضًا في الاعتبار دخل المقترض والاستقرار المالي العام عند تحديد حد الائتمان. قد يؤدي ارتفاع الدخل وانخفاض عبء الديون إلى حد ائتماني أعلى، لأنه يشير إلى أن المقترض لديه الوسائل لسداد الأموال المقترضة.

- العلاقات الائتمانية القائمة: بالنسبة للعملاء الحاليين، قد يأخذ المقرضون في الاعتبار تاريخ المقترض مع المؤسسة عند تحديد حدود الائتمان. قد يؤدي تاريخ السداد الإيجابي والعلاقة طويلة الأمد إلى تقديم حدود ائتمانية أعلى.

- نوع بطاقة الائتمان: قد تأتي الأنواع المختلفة من بطاقات الائتمان بحدود ائتمانية مختلفة. توفر بطاقات الائتمان المميزة أو المتطورة حدودًا ائتمانية أعلى مقارنة ببطاقات الائتمان القياسية أو المضمونة. قد يختلف حد الائتمان أيضًا بناءً على برنامج مكافآت البطاقة ومزاياها.

أهمية الحد الائتماني:

- قوة شرائية: يحدد حد الائتمان المبلغ الذي يمكن لحامل البطاقة إنفاقه باستخدام بطاقته الائتمانية أو الوصول إليه من خلال حد ائتماني. يوفر الحد الائتماني الأعلى قوة شرائية ومرونة أكبر لإجراء عمليات شراء كبيرة أو إدارة النفقات غير المتوقعة.

- صندوق الطوارئ: يمكن أن تكون بطاقة الائتمان ذات الحد الائتماني الكافي بمثابة صندوق للطوارئ، مما يسمح لحاملي البطاقات بتغطية النفقات غير المتوقعة أو حالات الطوارئ المالية عندما يكون التدفق النقدي ضيقًا.

- نسبة استخدام الائتمان: يلعب الحد الائتماني دورًا حاسمًا في حساب نسبة استخدام الائتمان، وهو مبلغ الائتمان المستخدم مقارنة بإجمالي الائتمان المتاح. يمكن أن يؤثر الحفاظ على نسبة منخفضة لاستخدام الائتمان، أقل من 30%، بشكل إيجابي على درجات الائتمان وإظهار الإدارة المسؤولة للائتمان.

- تاريخ ائتمان البناء: إن الاستخدام المسؤول للائتمان، بما في ذلك البقاء ضمن الحد الائتماني وتسديد الدفعات في الوقت المناسب، يمكن أن يساعد الأفراد على بناء سجل ائتماني إيجابي مع مرور الوقت. وهذا بدوره يمكن أن يؤدي إلى حدود ائتمانية أعلى وشروط قرض أفضل في المستقبل.

الاختلافات الرئيسية بين درجات الائتمان وحد الائتمان

- طبيعة:

- درجة الائتمان هي تمثيل رقمي للجدارة الائتمانية للفرد بناءً على تاريخه الائتماني وسلوكه المالي.

- حد الائتمان هو الحد الأقصى لمبلغ الائتمان الممنوح للفرد من قبل مقرض أو مؤسسة مالية.

- الحساب:

- يتم حساب درجة الائتمان بناءً على عوامل مختلفة مثل تاريخ الدفع ونسبة استخدام الائتمان وطول التاريخ الائتماني وأنواع حسابات الائتمان وتطبيقات الائتمان الجديدة.

- يتم تحديد حد الائتمان من قبل المقرض أو مصدر بطاقة الائتمان بناءً على عوامل مثل الجدارة الائتمانية والدخل والعلاقات الائتمانية الحالية ونوع بطاقة الائتمان.

- تأثير:

- تؤثر درجة الائتمان على احتمالية الموافقة على القرض، وأسعار الفائدة المقدمة، والفرص المالية المختلفة.

- يحدد حد الائتمان مقدار الائتمان المتاح للمقترض، مما يؤثر على القوة الشرائية، ونسبة استخدام الائتمان، وإمكانية الوصول إلى صندوق الطوارئ.

- https://www-2.rotman.utoronto.ca/facbios/file/creditlimit.pdf

- https://eprints.soton.ac.uk/71324/01/CORMSIS-09-09.pdf

آخر تحديث: 05 مارس 2024

شارا ياداف حاصلة على ماجستير في إدارة الأعمال في المالية. هدفها هو تبسيط الموضوعات المتعلقة بالتمويل. عملت في مجال التمويل لمدة 25 عامًا تقريبًا. وقد عقدت العديد من الفصول المالية والمصرفية لكليات الأعمال والمجتمعات. اقرأ المزيد عندها صفحة بيو.

كنت أتوقع مناقشة أكثر تعمقًا حول العوامل التي تؤثر على درجات الائتمان وحدودها، لكن المقالة لا تزال تقدم مقدمة جيدة للموضوع.

صحيح أن المزيد من التفاصيل حول العوامل المؤثرة كان من شأنه أن يجعل الأمر أكثر ثاقبة.

أوافق على ذلك، ولكنها نقطة بداية رائعة لأي شخص يريد فهم درجات الائتمان وحدوده.

بينما يناقش المقال موضوعًا مهمًا، شعرت أنه كان من الممكن أن يتعمق في تعقيدات درجات الائتمان وحدوده.

أنا أفهم وجهة نظرك، لكنها لا تزال نظرة شاملة إلى حد ما.

لقد وجدت هذه المقالة مفيدة للغاية ومفيدة. إنه يشرح الموضوع المعقد لدرجة الائتمان والحد الائتماني بطريقة سهلة الفهم للغاية. عمل عظيم!

إنه لأمر رائع أن نرى مثل هذه المعلومات الدقيقة والشاملة حول هذه المواضيع. مجد للكاتب!

أنا موافق! لقد أعطاني حقًا فهمًا واضحًا لهذه الشروط المالية.

توفر المقالة شرحًا شاملاً ومفصلاً لدرجات الائتمان وحدود الائتمان، مما يضمن أنه حتى المبتدئ يمكنه فهم هذه الشروط المالية.

لا يمكن اقبل المزيد. تعمل المقالة حقًا على تبسيط تعقيدات درجات الائتمان وحدودها.

نظرة عامة ممتازة لأي شخص يتطلع إلى فهم هذه المفاهيم المالية الهامة.

يشرح المقال بإيجاز أهمية ووظيفة درجة الائتمان والحد الائتماني، مما يجعلها قراءة قيمة لأي شخص يريد فهم هذه الجوانب المالية.

تميز المقالة بشكل فعال بين درجة الائتمان والحد الائتماني، مما يوفر رؤى مفيدة ومفيدة.

أوافق على أن الطبيعة الإعلامية للمحتوى كانت مثيرة للإعجاب للغاية.

إن استخدام لغة سهلة الفهم جعل المقالة أكثر جاذبية وإفادة.

كنت أعرف بالفعل عن درجات الائتمان والحدود، ولكن هذه المقالة تقدم بعض الجوانب الإضافية التي لم أفكر فيها من قبل. قراءة جيدة!

بالتأكيد، قدم المقال منظورًا جديدًا لشيء اعتقدت أنني أعرف كل شيء عنه.

نعم، لقد أضافت المقارنات والوجبات الرئيسية قيمة كبيرة إلى معرفتي.

ساعدني جدول المقارنة المباشر والتفسيرات التفصيلية على فهم الاختلافات بين درجة الائتمان والحد الائتماني بشكل أفضل.

إنني أقدر استخدام الأمثلة الواقعية في شرح درجة الائتمان والحد الائتماني، مما يسهل الارتباط بالمفاهيم.

متفق. وقد عززت الأمثلة ذات الصلة الفهم العملي لهذه المصطلحات.

تقدم هذه المقالة بنجاح شرحًا واضحًا وشاملاً لدرجة الائتمان والحد الائتماني. مكتوبة بشكل جيد جدا!

لا يمكن اقبل المزيد. التفاصيل المقدمة مضيئة تماما.