احتمال كل عمل هو تحقيق النمو والمكاسب. يمكن إجراء تحليل النمو من خلال معايير مختلفة من قبل المحللين. بيان الدخل يخدم كمؤشر على هذا النمو.

يمكن تقسيم بيان الدخل إلى مكونين رئيسيين ، وهما رقم الأعمال والأرباح.

الوجبات السريعة الرئيسية

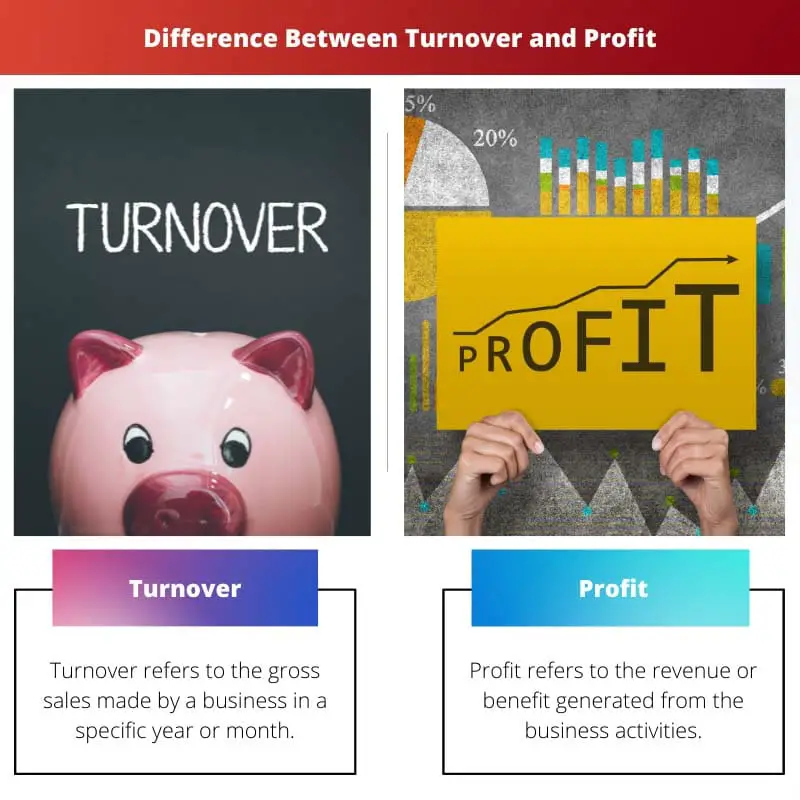

- يمثل حجم الأعمال إجمالي مبيعات الشركة أو إيراداتها ، بينما يقيس الربح الأرباح بعد حساب المصروفات والتكاليف.

- يشير معدل الدوران إلى النشاط التجاري وحصة السوق ، لكن الربح يكشف عن الصحة المالية والربحية.

- لا تضمن زيادة معدل الأعمال تحقيق ربح أعلى ، حيث يمكن أن ترتفع التكاليف والمصروفات أيضًا.

معدل الدوران مقابل الربح

الفرق بين معدل الدوران والربح هو أن معدل الدوران هو نتاج مبيعات ، بينما الربح هو نتاج معدل دوران. حجم الأعمال مستقل عن الربح ، في حين أن الربح يعتمد على معدل دوران الأعمال التجارية.

يُعرف معدل الدوران أيضًا باسم خط البداية والإيرادات والمبيعات. معدل الدوران هو نقطة البداية في بيان الدخل. المصطلح يستخدم أيضا في الاستثمارات. معدل الدوران السريع من شأنه أن يولد المزيد من العمولات للوسيط.

من ناحية أخرى ، يُعرف الربح أيضًا باسم الحد الأدنى وصافي الأرباح وصافي الدخل والأرباح بعد الضرائب. الربح هو نقطة النهاية في بيان الدخل.

يتم حساب الربح عن طريق حساب معلمات أخرى مثل COGS و SG&A (بيع عام وإداري) وإجمالي الربح وأرباح التشغيل وصافي الربح.

جدول المقارنة

| معلمات المقارنة | دوران | الربح |

|---|---|---|

| تعريف | يشير حجم الأعمال إلى إجمالي المبيعات التي حققتها شركة ما في سنة أو شهر معين | يشير الربح إلى الإيرادات أو الفوائد الناتجة عن الأنشطة التجارية |

| الأنواع | معدل الدوران التشغيلي والدوران غير التشغيلي | إجمالي الربح وربح التشغيل وصافي الربح |

| المعادلة | يمكن حساب معدل الدوران بضرب سعر بيع الوحدة بعدد الوحدات المباعة | يمكن حساب الربح عن طريق طرح معدل الدوران حسب التكاليف |

| الترابط | حجم الأعمال لا يعتمد على الربح | الربح يعتمد على حجم الأعمال |

| اسماء اخرى | Topline والإيرادات والمبيعات | الحد الأدنى ، صافي الأرباح ، صافي الدخل ، الأرباح بعد الضريبة |

ما هو دوران؟

دوران هو مفهوم مشتق من المحاسبة. يشير دوران إلى العمليات التي يتم إجراؤها من قبل الأعمال التجارية.

يوفر نظرة ثاقبة لعملية جمع النقد من قبل الشركة من حسابات القبض ومدى سرعة بيع مخزون الشركة. يمكن أن يوفر معدل الدوران الإجمالي إجمالي إيرادات الشركة.

في الاستثمار ، يشير معدل الدوران إلى النسبة المئوية للمحفظة المباعة في سنة أو شهر معين. معدل الدوران السريع من شأنه أن يولد المزيد من العمولات للوسيط للصفقات الموضوعة.

يتم حساب إجمالي إيرادات الشركة من خلال حجم الأعمال ، خاصة في آسيا وأوروبا.

الأصلان الرئيسيان لأي عمل تجاري هما مخزونه وحسابات القبض عليه. يتطلب كلا الحموضين استثمارًا نقديًا كبيرًا ، ومن المهم تقييم مدى سرعة الشركة في تحصيل النقود.

يتم استخدام نسبة الدوران لمثل هذا التقييم. تقوم النسبة بحساب النقدية المحصلة من استثمارات المخزون والحسابات المدينة. صيغة الحصول على نسبة دوران الحسابات المدينة هي مبيعات الائتمان مقسومة على متوسط الحسابات المدينة.

الصيغة لحساب معدل دوران المخزون هي التكلفة الإجمالية لجميع السلع المباعة ، مقسومة على متوسط مخزون هذا النشاط التجاري المعين.

يتم استخدام النسبة التي تم الحصول عليها من خلال معدل دوران على نطاق واسع من قبل المستثمرين و التحليل الأساسي لقياس نمو الأعمال. كما أنه يساعدهم على فهم ما إذا كانت الشركة ستكون استثمارًا جيدًا.

ما هو الربح؟

يشار إلى الربح على أنه الإيرادات أو الفوائد الناتجة عن الأنشطة التجارية. الربح المكتسب هو عن طريق خصم التكاليف والمصروفات وحتى الضرائب التي يتم تحملها أثناء الأنشطة.

يمكن إما الاحتفاظ بالربح جانباً أو يمكن إعادة استثماره في الأعمال التجارية. يتم احتساب الربح على إجمالي الإيرادات من المعاملات التجارية.

يكون الربح دائمًا أقل من إجمالي المصروفات في المعاملات التجارية. يتم احتسابه بعد كل المصاريف. الهدف الرئيسي لكل عمل هو تحقيق الربحية بأشكال مختلفة.

يحدد المحللون الربحية بطرق مختلفة ، مثل الأرباح أو الأرباح قبل الضرائب والمصاريف الأخرى. يمكن تقسيم الربح أيضًا إلى ثلاثة أنواع رئيسية - الربح التشغيلي وإجمالي الربح وصافي الربح.

تم العثور على جميع أنواع الأرباح الثلاثة في بيان الدخل.

تعد الأنواع المختلفة من الأرباح مفيدة لإعطاء نظرة ثاقبة لأداء الشركة للتحليل مقارنة بالأعمال المماثلة. يتم احتساب إجمالي الربح عن طريق خصم تكلفة البضائع المباعة (COGS) من إجمالي المبيعات.

يتم احتساب ربح التشغيل بطرح مصاريف التشغيل من إجمالي الربح الإجمالي. يتم احتساب صافي الربح عن طريق طرح الضرائب والفوائد من ربح التشغيل المحسوب.

جميع أنواع الأرباح الثلاثة مرتبطة ببعضها البعض. يلعب الربح دورًا أساسيًا في تحليل البيانات المالية للأعمال التجارية ، والتي تشكل أساس عمليات صنع القرار المختلفة.

الهدف الأساسي لكل عمل هو إدارة عملياته وتحقيق ربح أعلى من إجمالي النفقات والضرائب والفوائد.

الاختلافات الرئيسية بين معدل الدوران والربح

- دوران يشير إلى صافي المبيعات من الأعمال التجارية ، بينما يشير الربح إلى الكسب المتبقي بعد خصم جميع نفقات الشركة.

- معدل الدوران هو نقطة البداية لبيان الدخل ، بينما الربح هو نقطة النهاية لبيان الدخل.

- يتم حساب معدل الدوران قبل خصم التكاليف الرئيسية ، بينما يتم حساب الربح على أنه المتبقي بعد جميع التكاليف.

- يمكن تصنيف معدل الدوران إلى نوعين رئيسيين - التشغيل وغير التشغيلي بينما يمكن تصنيف الربح إلى ثلاثة أنواع رئيسية - الربح التشغيلي ، والربح الإجمالي ، وصافي الربح.

- معدل الدوران هو نتاج المبيعات ، في حين أن الربح هو نتاج معدل دوران.

- https://onlinelibrary.wiley.com/doi/abs/10.1111/j.1911-3846.2011.01093.x

- https://link.springer.com/article/10.1023/A:1012430513430

آخر تحديث: 13 يوليو 2023

شارا ياداف حاصلة على ماجستير في إدارة الأعمال في المالية. هدفها هو تبسيط الموضوعات المتعلقة بالتمويل. عملت في مجال التمويل لمدة 25 عامًا تقريبًا. وقد عقدت العديد من الفصول المالية والمصرفية لكليات الأعمال والمجتمعات. اقرأ المزيد عندها صفحة بيو.

المقال أقل إفادة كما يبدو. لا يوجد تحليل عميق لما هو حجم التداول والأرباح. ومن ناحية أخرى، النص مرضي للقراءة.

شرح تقني للغاية، فهو يقدم نظرة شاملة حول حجم التداول والأرباح.

إن غياب الأمثلة الواقعية يقلل من جودة التفسير.

مقالة مفيدة جدًا للمستثمرين والمحللين الذين يحتاجون إلى فهم سريع للاختلافات بين هذين المفهومين الحاسمين.

يوضح المؤلف بوضوح الاختلافات الحاسمة بين معدل الدوران والأرباح، مما يجعله دليلاً مرجعيًا ممتازًا.

إن التفسير حول معدل الدوران والأرباح أساسي للغاية ولا يوفر رؤية حقيقية للتحليل المالي.