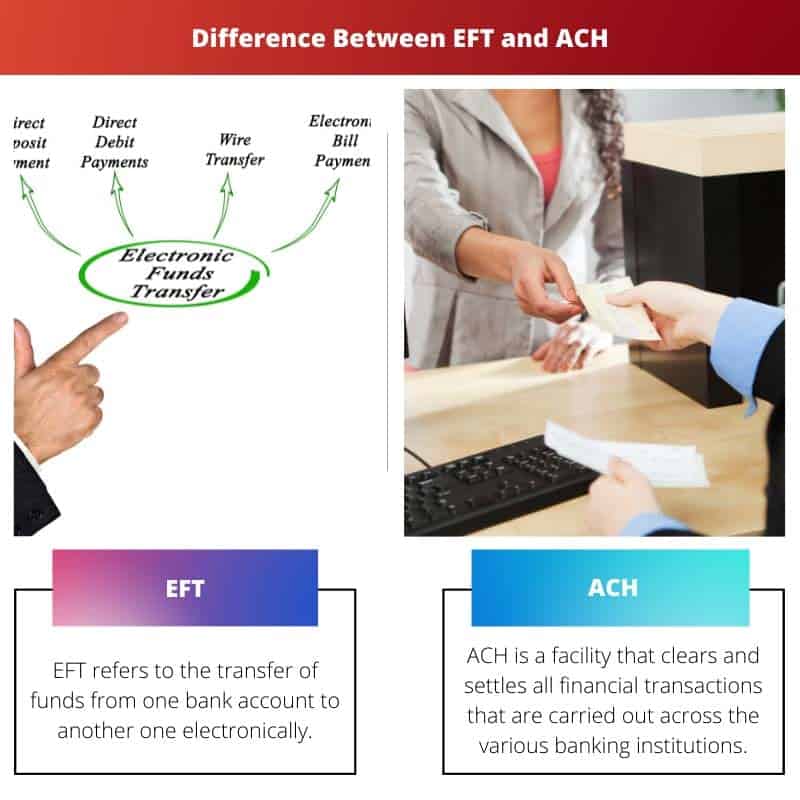

EFT (電子資金移動) は、さまざまな電子資金移動方法を含む広義の用語ですが、ACH (自動手形交換所) は、米国で電子支払いや直接預金の処理に一般的に使用される特定のタイプの EFT システムです。

主要な取り組み

- 電子資金移動 (EFT) は、銀行口座間の電子取引の総称です。 同時に、Automated Clearing House (ACH) は、米国で大量の電子取引を処理するための特定のネットワークです。

- EFT は、電信送金、クレジット カード、ACH トランザクションなど、幅広い電子決済方法をカバーしていますが、ACH はバッチ トランザクションを処理するための特定のシステムです。

- ACH トランザクションは、電信送金などの他の EFT 方法よりも低コストで低速ですが、大量かつ少額のトランザクションに適しています。

EFT vs ACH

EFT (Electronic Fund Transfer) は、銀行口座間の金銭取引を指します。 EFT では、即時の資金移動が可能です。 ACH (Automated Clearing House) とは、給与の支払いのように、お金が複数の口座にまとめて送金されることを指します。 取引が完了するまで数日かかる場合があります。

EFT は ACH に比べて高速です。 一方、ACH は異なる銀行に接続する必要があり、時間がかかります。

比較表

| 側面 | 銀行口座振込(EFT) | 自動決済機関(ACH) |

|---|---|---|

| 目的 | ある口座から別の口座に資金を電子的に送金することを指す一般用語。 EFT には、ACH を含むさまざまな方法が含まれます。 | 直接入金、請求書支払い、その他の取引を含む電子支払いをバッチ処理するための特定のネットワークおよびシステム。 |

| 転送速度 | 使用される方法 (電信送金、オンライン バンキング、カード取引など) によって異なる場合があります。 トランザクションはリアルタイムで処理することも、わずかに遅延して処理することもできます。 | 通常、特定の処理ウィンドウを使用してバッチで処理されるため、少なくとも XNUMX 営業日の遅延が発生します。 |

| トランザクションタイプ | 電信送金、オンライン バンキング送金、デビット/クレジット カード取引など、幅広い電子取引が含まれます。 | 主に、直接預金、給与支払い、ベンダー支払い、税金還付、消費者請求書の支払いなど、特定の種類の取引に使用されます。 |

| 費用 | コストは、使用される特定の EFT 方法によって大きく異なります。たとえば、電信送金には高額な手数料がかかる場合がありますが、オンライン バンキング送金は無料です。 | ACH トランザクションは他の EFT 方法よりも安価です。一部の ACH 取引には手数料が適用される場合がありますが、手数料は安くなります。 |

| 規制の監視 | 規制の監督の対象となりますが、規制のレベルは特定の EFT 方法と管轄区域に応じて異なる場合があります。 | 米国の全米自動手形交換所協会 (NACHA) によって厳しく規制されています。 ACH 取引は特定の規則とガイドラインに準拠する必要があります。 |

| 典型的なユースケース | 小売取引、個人間決済、オンラインショッピングなど、さまざまな目的で使用されます。 | 一般的に、給与処理、給与の直接入金、定期請求書の支払い (公共料金、住宅ローンなど)、ベンダーへの支払い、政府支出に使用されます。 |

| 決済ネットワーク | 特定の決済ネットワークに関連付けられていません。 さまざまな EFT メソッドは、異なるネットワークまたはチャネルを使用する場合があります。 | 米国の ACH ネットワークなどの特定の支払いネットワークで動作します。 トランザクションはこのネットワークを通じて処理されます。 |

| 決済の流れ | 決済は、特定の EFT 方法に応じて、リアルタイムで行われることもあれば、わずかに遅れて行われることもあります。 | ACH トランザクションは特定の処理ウィンドウでバッチで決済されるため、資金移動に遅れが生じます。 |

| 国際的な使用 | 取引方法や金融機関に応じて、国内・海外どちらの取引でもご利用いただけます。 | 主にACHネットワークが確立されている国または地域内の国内取引に使用されます。 国際 ACH トランザクション (IAT) も可能ですが、一般的ではありません。 |

| ユーザー補助 | 銀行、金融機関、オンライン バンキング プラットフォーム、支払処理業者など、さまざまなチャネルを通じてご利用いただけます。 | ACH ネットワークに参加している銀行、金融機関、組織を通じてアクセスできます。 |

電子送金 (EFT) とは何ですか?

電子資金移動 (EFT) は、口座間で送金するための安全かつ効率的なデジタル方法であり、物理的な通貨や紙の小切手の必要性を排除します。この電子プロセスにより金融取引が容易になり、迅速かつ便利な資金交換手段が提供されます。

メカニズム

- 開始: EFT は、オンライン バンキング、モバイル アプリ、自動システムなどの電子的手段を通じて支払者が取引を開始することから始まります。

- 承認: 支払者は、口座番号、金額、受取人情報などの必要な詳細を提供することで送金を承認します。このステップにより、トランザクションの正当性と安全性が保証されます。

- 送信: 支払いの詳細は、自動手形交換所 (ACH) システムや電信送金などの確立された電子ネットワークを通じて安全に送信され、シームレスな資金送金が可能になります。

- 処理: 金融機関は、提供された情報に基づいて取引を処理し、資金の利用可能性を確認し、セキュリティ プロトコルへの準拠を保証します。

- 完成: 処理が完了すると、受取人の口座に入金され、支払者の口座に借方に記入され、電子資金移動が完了します。

福利厚生

- スピードと効率: EFT は迅速かつリアルタイムの取引を可能にし、従来の紙ベースの方法にかかる時間を削減します。

- セキュリティ: 暗号化と認証の手段が導入されているため、EFT は安全な金融取引を保証し、詐欺のリスクを最小限に抑えます。

- 高い費用対効果: EFT により、小切手や現金を物理的に扱う必要がなくなり、個人と企業の両方にとってコスト削減につながります。

- ユーザー補助: EFT はインターネット接続があればどこからでも開始でき、ユーザーに利便性とアクセス性を提供します。

自動手形交換所 (ACH) とは何ですか?

Automated Clearing House (ACH) は、国内の金融機関間のシームレスかつ安全な資金移動を容易にする電子資金移動システムです。これはバッチ処理システムとして動作し、企業、個人、金融機関が電子的に支払いを開始および受け取りできるようにします。

Functionality

- 支払処理: ACH は、直接預金、請求書支払い、企業間の支払いなど、さまざまな種類の金融取引を処理するための集中プラットフォームとして機能します。これにより資金移動が合理化され、紙の小切手や手動プロセスの必要性が軽減されます。

- バッチ処理: ACH トランザクションはバッチにグループ化され、事前定義された間隔で毎日処理されます。この効率性により、給与振込や公共料金の支払いなどの定期的な支払いに適しています。

- 直接入金と出金: ACH は直接入金を可能にし、雇用主が給与を従業員の銀行口座に直接送金できるようにします。また、住宅ローンの分割払いや購読料などの定期的な支払いの自動引き落としも容易になります。

- 費用対効果が高く、タイムリー: ACH 取引は、電信送金や紙の小切手などの従来の支払い方法と比較して費用対効果が高くなります。このシステムはタイムリーな資金移動を促進し、企業と個人の両方の財務効率を高めます。

セキュリティと規制

- 暗号化と認証: ACH トランザクションでは、暗号化と認証プロトコルを通じてセキュリティを優先し、機密性の高い金融情報の機密性と完全性を確保します。

- 規制の監視: ACH の業務は、消費者と金融機関の利益を守るために規制の監督の対象となります。確立された規則および規制を遵守することは、電子資金移動システムの完全性を維持するのに役立ちます。

- NACHAルール: National Automated Clearing House Association (NACHA) は、米国における ACH 取引を管理する規則を確立および施行し、標準化された慣行を保証し、安全で信頼性の高い電子決済システムを促進します。

電子資金振替 (EFT) と自動清算機関 (ACH) の主な違い

- 範囲と期間:

- EFT: EFT は、口座間のさまざまな電子送金方法を含む広義の用語です。 さまざまな電子金融取引を含む一般的な概念です。

- ACH: ACH は、特に、直接預金、請求書支払い、その他の取引を含む電子決済のバッチ処理に使用される自動手形交換所ネットワークおよびシステムを指します。 それは特定のネットワークと用語です。

- 取引の種類:

- EFT: EFT は、電信送金、オンライン バンキング送金、デビット/クレジット カード取引、自動請求書支払いなど、多くの電子取引をカバーしています。 これには、小売、消費者、企業の取引が含まれる場合があります。

- ACH: ACH は主に、直接預金 (給与や政府の給付金など)、口座引き落とし (定期請求書の支払いなど)、企業間の支払いなど、特定の種類の取引に焦点を当てています。スケジュールされたトランザクションと定期的なトランザクションに使用されます。

- 処理速度:

- EFT: EFT トランザクションの速度は、使用される特定の方法によって大きく異なります。 電信送金などの一部の EFT トランザクションはリアルタイムで処理できますが、その他のトランザクションには短時間または数営業日かかる場合があります。

- ACH: ACH トランザクションは特定の処理ウィンドウでバッチ処理されるため、少なくとも XNUMX 営業日の遅延が発生します。 これらはリアルタイムのトランザクションではありません。

- 規制の監視:

- EFT: EFT は規制監督の対象となりますが、規制のレベルは特定の EFT 方法とそれが実施される管轄区域によって異なる場合があります。

- ACH: ACH 取引は、米国の National Automated Clearing House Association (NACHA) によって厳しく規制されています。 ACH 取引は、NACHA によって確立された特定の規則とガイドラインに準拠する必要があります。

- 費用と手数料:

- EFT: EFT 取引に関連するコストは、使用される方法と関与する金融機関によって異なります。一部の EFT 方法では手数料が発生する場合がありますが、同じ銀行内のオンライン バンキング送金など、無料または最小限の手数料がかかる方法もあります。

- ACH: ACH トランザクションは他の EFT 方法よりも安価です。一部の ACH 取引には手数料が適用される場合がありますが、手数料は安くなります。

- アクセシビリティ:

- EFT: EFT は、銀行、金融機関、オンライン バンキング プラットフォーム、決済プロセッサ、モバイル バンキング アプリなど、さまざまなチャネルを通じて利用できます。 金融取引を行うための利便性と柔軟性を提供します。

- ACH: ACH サービスには、ACH ネットワークに参加している銀行、金融機関、組織を通じてアクセスできます。 主に米国内の特定の種類の取引に使用されます。

参考文献

- https://search.proquest.com/openview/56d363e7d98a5f51145c99fb013e9dce/1?pq-origsite=gscholar&cbl=27768

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/usflr13&div=25&id=&page=

- https://psycnet.apa.org/record/1968-02651-001

最終更新日 : 25 年 2024 月 XNUMX 日

Chara Yadav は、金融の MBA を取得しています。 彼女の目標は、金融関連のトピックを単純化することです。 彼女は約 25 年間、金融業界で働いてきました。 彼女は、ビジネススクールやコミュニティ向けに複数の金融および銀行のクラスを開催してきました。 続きを読む バイオページ.

おわりに

8

2

9

8

18

8

この投稿では、EFT と ACH の複雑さを非常に有益な方法で説明し、これらの電子取引システムの包括的な理解を促進します。 EFTの取引タイプ、速度、コスト、アクセスしやすさの内訳は注目に値します。

ジョエル・スコット、私もあなたの気持ちに同感です。 EFT の主要な特性と機能の詳細な内訳により、電子資金移動に関連するさまざまな取引タイプ、速度、コスト、アクセスしやすさについての読者の知識が高まります。

この投稿では EFT と ACH の詳細な比較を提供し、読者にこれら 2 つの電子資金移動方法の違いの包括的な概要を提供します。 EFT の主要な特性と特徴を含めることで、投稿の情報価値が高まります。

私も同感です、ターニャ・ケリー。 EFT の主要な特徴と機能の説明は、この投稿の情報の深みに大きく貢献しており、読者は電子資金移動の詳細について洞察を得ることができます。

EFT と ACH を特徴的な属性と取引タイプに分類することは、電子資金移動システムの微妙な違いを理解しようとしている読者にとって非常に重要です。非常に有益な投稿です。

この投稿では、EFT と ACH の違いについての貴重な洞察が提供され、読者がこれらの電子資金移動システムについてより深く理解できるようになります。比較表は、2 つの方法の違いを強調するのに特に役立ちます。

実際、詳細な比較表は EFT と ACH のさまざまな側面を効果的に明確にし、読者がそれぞれの独自の特徴と機能を識別できるようにします。

この記事で紹介されている EFT の詳細な特徴と機能は、幅広い電子金融取引についての貴重な洞察を読者に提供します。この投稿は EFT と ACH のニュアンスを効果的に捉えており、両方のシステムに対する読者の理解を深めます。

私も完全に同意します、パトリシア・ロイド。この投稿では、EFT の特徴と特徴を詳細に解説しており、読者は電子資金移動の多面的な性質を包括的に理解できます。

EFT と ACH の包括的な説明と比較は、電子資金移動システムの複雑さを理解しようとしている読者にとって非常に有益です。取引タイプと規制の詳細な内訳により、EFT と ACH に関連する機能と監視の包括的なビューが読者に提供されます。

そうだね、クケネディ。取引の種類と規制の詳細な内訳は、読者にとって貴重なリソースとして機能し、EFT と ACH の特徴的な側面を深く理解することができます。

この投稿では、EFT と ACH について徹底的に説明し、基本的な側面、決済プロセス、国際的な利用について詳しく説明しています。決済プロセスの詳細な内訳と各方法の利用可能性は、読者にとって特に有益です。

スロジャーズさん、私もあなたの見方に共感します。決済プロセスとアクセシビリティの詳細な内訳により、読者は EFT と ACH のさまざまな側面についての知識が深まり、その機能についてのより深い理解が促進されます。

この投稿では、EFT と ACH について明確かつ包括的に説明し、読者が 2 つの違いを簡単に理解できるようにします。 EFT の重要なポイント、比較表、および詳細な特徴が含まれているため、非常に有益で有益です。

ブウィルソン、私はあなたの評価に同意します。 EFT と ACH を主要な要点に分類し、詳細な比較表は、各メソッドの詳細を理解したい人にとって非常に有益です。

この投稿で提供される EFT と ACH の包括的な説明と比較は、読者にこれらの電子取引システムの独特の特性と機能についての貴重な洞察を提供します。各方法の目的、トランザクションの種類、コストの詳細な内訳は、読者にとって特に有益です。

完全に同意します、スティーブンス・アイリーン。目的、トランザクションの種類、コストの詳細な内訳により、読者は EFT と ACH の独自の側面と機能を包括的に理解できます。

この投稿では、EFT の主要な特徴と機能を効果的に説明し、さまざまな取引タイプ、速度、コスト、アクセスしやすさを強調しています。比較表を含めることは、投稿の情報価値と教育コンテンツに大きく貢献します。

さすが、ヴターナー。主要な機能の包括的な説明と比較表は、読者に EFT と ACH の詳細で有益な概要を提供し、電子資金移動システムの完全な理解を促進します。

この投稿では、EFT と ACH の詳細な分析を示し、それらの独特の機能、規制の監視、および典型的な使用例に光を当てています。詳細な比較表は 2 つのシステム間の差異を効果的に把握しており、読者に洞察力に富んだ視点を提供します。

そうだね、ダレン・エドワーズ。詳細な比較表は、読者に EFT と ACH の違いの明確かつ簡潔な概要を提供し、これらの電子資金移動方法についての知識と理解を深めます。

規制の監視と EFT と ACH の典型的な使用例の包括的な説明は、これらの電子取引システムに対する読者の理解を深めます。素晴らしい投稿です。