信用スコアは、信用報告書から得られる個人の信用力の分析に基づいています。 信用調査機関から得た情報をもとに数値化したものです。

クレジット カード会社、銀行、その他の潜在的な貸し手は信用スコアを使用します。 彼らは貸し手の役割を果たし、借り手にお金を貸す前に、この信用スコアを使用して将来不良債権に直面するリスクを判断します。

これらのスコアは、借り手が期日までにお金を返済できるかどうかを貸し手に伝えます。 また、借り手が組織に良い収益をもたらすかどうかも重要です。 これは、クレジット金額、期間、利息などを決定する際にも重要な役割を果たします。 になる ローンとして借り手に認可されます。

主要な取り組み

- クレジット スコアは、個人の信用度を数値で表したものです。

- 支払い履歴、クレジット利用状況、クレジット履歴の長さなど、さまざまな要因に基づいて計算されます。

- クレジット スコアが高いほど、信用度が高く、有利な条件でクレジットを取得できる可能性が高くなります。

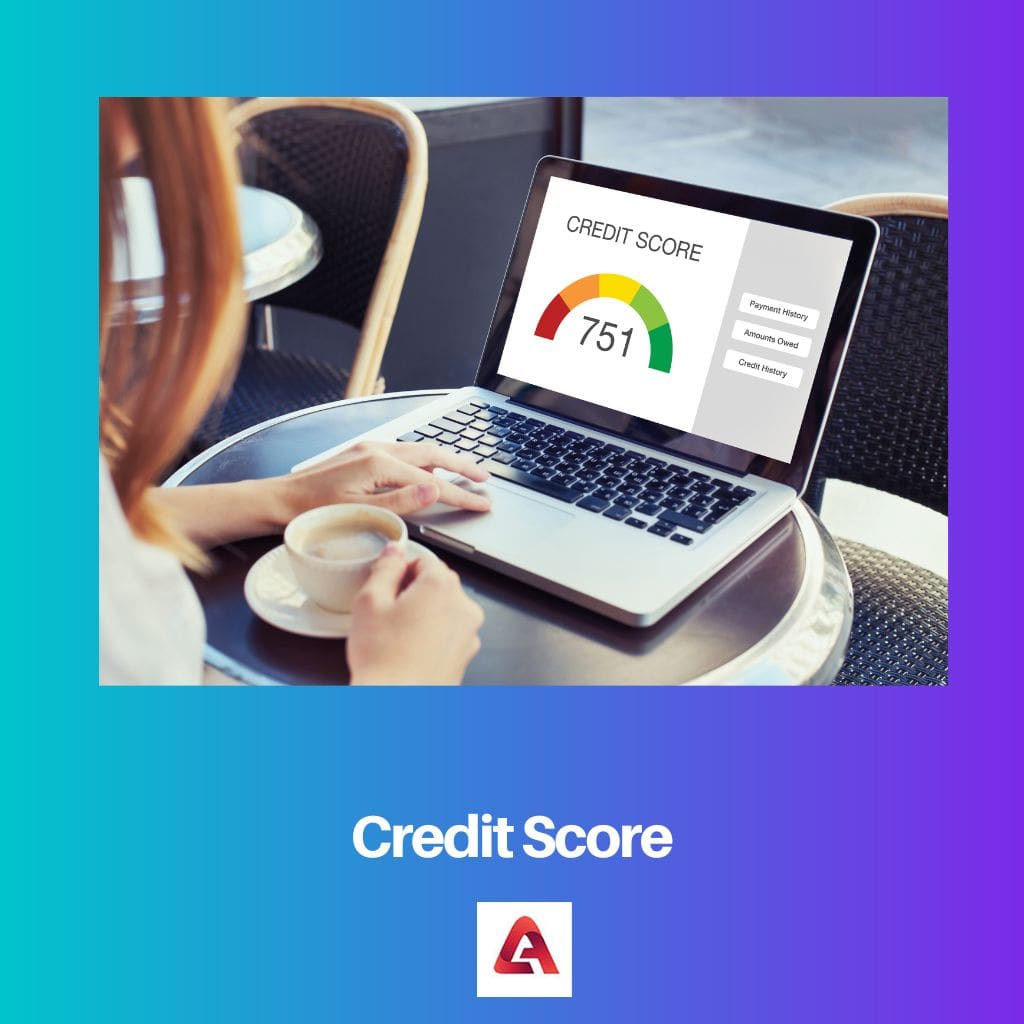

クレジットスコアの確認方法 & それが良いかどうか知っていますか?

通常、クレジット スコアは 300 ~ 850 です。 そして、 クレジットスコア 550 ~ 700 の範囲が適正なスコアであると言われています。 ただし、700 ~ 900 の間のスコアが最高とみなされます。 計算は非常に簡単です。 クレジットスコアが大きいほど、信用度も高くなります。 したがって、融資を受けられる可能性が高くなります。

信用スコアのチェックには、上位 XNUMX つの信用調査機関が使用されます。 Experian、TransUnion CIBIL、Equifax。 インドでは、TransUnion CIBIL が最も人気があります。 ウェブサイトにアクセスし、所定の金額を支払うことでクレジットスコアを取得できます。 この料金は局ごとに異なります。 ただし、RBI が提供するガイドラインに従って、無料で入手できます。 信用報告書 XNUMX 月から XNUMX 月までのスコア。 ただし、この無料レポートを入手できるのは年に XNUMX 回だけです。

良いクレジットスコアを維持する方法

貸し手から融資を受ける可能性を高めるためには、良い信用スコアを持つことが非常に重要です。 ここでは、良好な信用スコアを維持するための最良の方法をいくつか紹介します。

1.信用規律の維持

クレジット返済 は 規律ある方法で運動した。 だからあなたはあなたの クレジットカードの請求書 & EMI 定刻。 期限を守り、信用規律を維持するために、リマインダーや請求書が期日に自動的に支払われるシステムを設定できます。

2. 良い歴史

A borrower who always pays his credit bills on time will always have an increased advantage compared to a person who has not taken any credit before and has no credit score to show. Create a good credit history by exhibiting a good record of clearing dues and credit repayments, including long- and short-term loans.

3. 共同口座

アカウントが共同アカウントであるかどうかは関係ありません。 返済を行いEMIを支払うための規律ある方法を実践することは依然として重要です。 口座所有者は、指定された期日までに返済する責任を平等に負います。 アカウントに別のメンバーがいることを、支払期限の遅延の言い訳として使用することはできません。 これはアカウント所有者の信用スコアに影響します。

最終更新日 : 11 年 2023 月 XNUMX 日

Chara Yadav は、金融の MBA を取得しています。 彼女の目標は、金融関連のトピックを単純化することです。 彼女は約 25 年間、金融業界で働いてきました。 彼女は、ビジネススクールやコミュニティ向けに複数の金融および銀行のクラスを開催してきました。 続きを読む バイオページ.

この記事では、クレジットの利用状況がクレジット スコアにどのような影響を与えるかについては深く掘り下げていません。この点についてさらに詳しく説明すると、情報がより包括的になると思います。

この記事では、信用スコアに影響を与える要因について非常に詳しく説明されていました。個人が自分のスコアを確認し、信用規律を維持する方法について明確な手順を示しました。全体的に、非常に有益です。

この記事では、良好な信用スコアを維持するための実践的で役立つヒントが提供されました。これにより、信用スコアがどのように評価されるのか、そしてその重要性についてより深く理解できるようになりました。

私はこの記事のいくつかの点に同意しません。私は、共同口座は、他の口座名義人が支払いを怠った場合でも、個人の信用スコアにマイナスの影響を与えるべきではないと考えています。誰かが他の人の行動に対して罰を受けるというのは不公平に思えます。

さまざまな信用調査機関に関する情報と、無料の信用レポートを取得する頻度は貴重です。これは、個人が自分の信用スコアに関する知識を得ることができる素晴らしい方法です。

この記事はよく書かれており、信用スコアの範囲に関する詳細を確認するのに役立ちます。ただし、クレジット スコアに最も大きな影響を与えるのは支払い履歴であり、共同口座所有者のクレジット スコアが自分のクレジット スコアに悪影響を与えるわけではないと私は主張します。

この記事では、クレジット スコアを取得して維持する方法について役立つ情報を提供します。信用スコアの仕組みと、信用スコアを良好な状態に保つ方法を理解することが不可欠です。

良好な信用を維持することの重要性に焦点を当てていることに感謝します。これは、自分の信用スコアを積極的に管理したい個人にとって価値のあるものです。

これは非常に有益な記事です。信用スコアの計算方法と、良好な信用スコアを維持することの重要性について説明しているところが特に気に入りました。これは、信用スコアと銀行がリスクを評価するために信用スコアをどのように使用するかについて詳しく理解したい人にとって素晴らしいガイドです。

共同口座とその信用スコアへの影響に関するセクションは目を見張るものでした。多くの人が気づいていないかもしれない重要なポイントです。