Позика – це спосіб запозичення грошей, які ви повертаєте пізніше з відсотками. Усі кредити, незалежно від їх призначення, є забезпеченими або незабезпеченими.

Розгляд позики під заставу має переваги та недоліки перед незабезпеченою.

Розуміння різниці між ними є важливим кроком до набуття фінансової грамотності, яка може мати довгострокові наслідки для фінансового здоров’я.

Ключові винесення

- Забезпечені позики вимагають застави, на яку може бути звернено стягнення, якщо позичальник не виконує зобов’язання.

- Незабезпечені позики не вимагають застави, але покладаються на кредитоспроможність для схвалення.

- Забезпечені кредити мають нижчі процентні ставки, тоді як незабезпечені кредити становлять більший ризик для кредиторів.

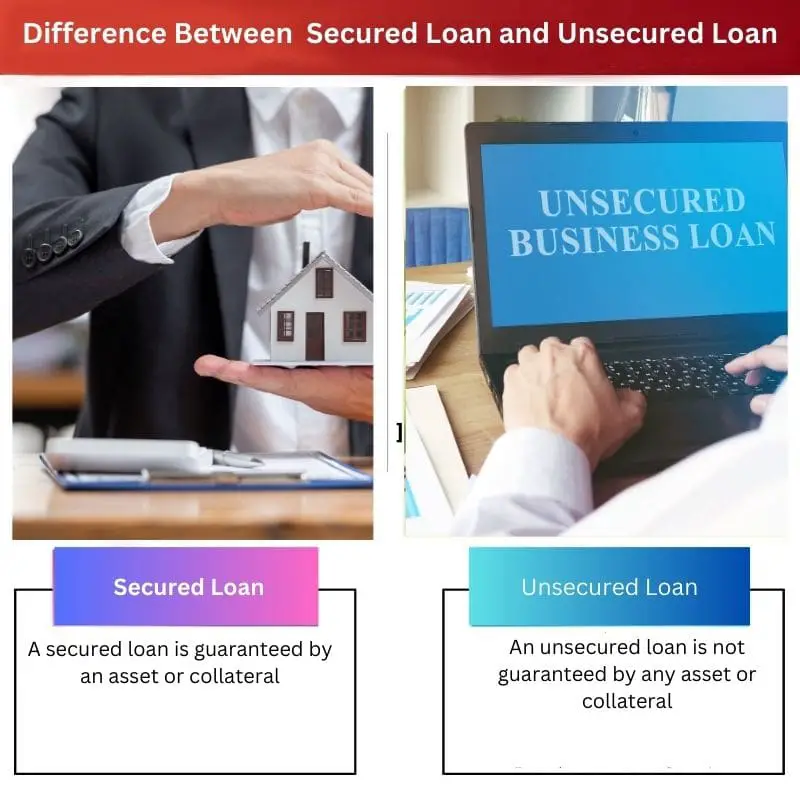

Забезпечена позика проти незабезпеченої позики

Забезпечена позика вимагає застави, такої як будинок або автомобіль, щоб гарантувати погашення, забезпечені позики мають нижчі процентні ставки та вищі ліміти запозичень. Незабезпечена позика не потребує застави, незабезпечену позику легше отримати, але вона має вищі процентні ставки.

Позика під заставу – це така, у якій постачальник надає вам позику під заставу чи безпеку.

Це може бути матеріальний предмет, наприклад золото, будинок, транспортний засіб або фінансовий актив, як-от опціони на акції, рахунки з фіксованими депозитами, пайові фонди, страхові поліси тощо.

Поки позика не буде погашена, позикодавець зберігає забезпечення або фізично, або як претензію на право власності.

Незабезпечена позика – це така, яка не вимагає від вас жодного забезпечення. Ці позики надаються повністю на основі вашої кредитної історії та кредитного рейтингу.

Надаючи дозвіл на позику, кредитори враховують вашу попередню історію погашення, стабільну форму доходу та платіжні відомості за останні 6 місяців, серед багатьох інших міркувань.

Таблиця порівняння

| Параметри порівняння | Кредит під заставу | Беззаставний кредит |

|---|---|---|

| Сенс | Забезпечена позика гарантується активом або заставою | Незабезпечена позика не гарантується жодним активом чи заставою |

| Переваги | Більш високі ліміти запозичень обмежують розширені терміни виплати | Менш нестабільний, зменшені обмеження на запозичення |

| Перебування на посаді | Стаж роботи 15-30 років | До 5 років |

| Процентна ставка | Нижча процентна ставка | Вища процентна ставка |

| Обробка | Обробка повільна і вимагає часу | Він має більш швидку обробку |

| Приклад | Іпотека, позика під нерухомість, автокредит | Особисті кредитні лінії та шкільні позики |

Що таке кредит під заставу?

Як видно з назви, забезпечена позика забезпечена чимось, що може бути використано як платіж у разі невиконання зобов’язань. Ця альтернатива відома як «застава».

Заставою може бути ваш будинок, транспортний засіб або інші цінні речі, вартість яких може сплатити борг, який ви придбали.

Якщо кредит занадто великий, банки, як правило, вимагають забезпечення. Оскільки непогашення позичальників неможливо уникнути, банки використовують заставу для виплати залишку кредиту.

Наприклад, якщо майно використовується як застава, а боржник не в змозі погасити кредит, банк залишає за собою право арештувати та продати майно.

Після викупу процес почався, позичальник повинен відмовитися від володіння майном.

Забезпечені кредити є основою житлової та автомобільної промисловості. Мало хто міг би сплатити ціни на нерухомість, якби не було іпотеки на житло.

Більшість людей не погодилися б на нові ціни на автомобілі, оскільки вони рідко зберігають величезні фінансові резерви на своїх ощадних рахунках.

Забезпечені позики роблять великі покупки доступнішими. Навіть краще, повноваження конфіскувати придбану річ у разі невиплати позики робить ці позики привабливими для кредиторів.

Безпека знижує ризики кредитора та допомагає підтримувати низькі процентні ставки.

Що таке незабезпечений кредит?

Беззаставна позика – це та, яка не потребує застави. Це «незабезпечене», як випливає з назви, що означає, що кредитна установа не має активів, на які можна звернути стягнення, якщо позичальник не сплатить.

Незаставні кредити корисні для осіб, які не мають власності або не мають бажання передати свої активи. Це також чудова альтернатива для людей, яким зараз потрібні гроші.

Незабезпечені позики привабливі для позичальників, оскільки для отримання позики не потрібна застава. Це означає, що незалежно від того, є у вас будинок чи ні, ви можете подати заявку на кредит, якщо ви відповідаєте вимогам і маєте всі необхідні документи.

Незаставні позики також вигідні людям з високими кредитними рейтингами та чистою кредитною історією. Кредитні рейтинги часто є достатніми для отримання незабезпечених позик.

Тепер ви можете купувати продукти за допомогою кредитних карток, якщо ви відшкодуєте компанії-картці, коли отримаєте виписку.

Значні відсотки стягуються, якщо ви не сплачуєте весь залишок, коли платіж настає, що робить це надзвичайно дорогим для власника картки.

Студентські позики, які не виконуються, відображаються в кредитній історії клієнта, доки особа не почне регулярно платити.

Незабезпечені кредити не мають застави, що є суттєвим недоліком для кредиторів. Неможливість стягнути активи, якщо борг стає дефолтом, ставить під загрозу гроші кредиторів, і мільйони незабезпечених позик боржників демонструють це щодня.

Основні відмінності між кредитом під заставу та кредитом без забезпечення

- Забезпечена позика – це та, яка гарантована активом або заставою, обіцяною кредитору, тоді як незабезпечена позика – це та, яка не гарантована жодним активом чи заставою.

- Забезпечені позики мають вищі ліміти запозичень, подовжені терміни виплати та доступні податкові відрахування на відсотки, що нараховуються за певними позиками, тоді як незабезпечені позики є менш мінливими для позичальника та вигідні, якщо він не володіє нерухомістю, яку можна використовувати як заставу.

- Забезпечена позика має тривалість від 15 до 30 років, тоді як незабезпечена позика – до 5 років.

- Кажуть, що забезпечена позика має нижчу процентну ставку, тоді як незабезпечена позика має вищу процентну ставку.

- Оформлення забезпеченої позики може зайняти час, оскільки заставу потрібно оцінити, але незабезпечена позика розглядається швидше, оскільки застава не оцінюється.

- Іпотечні кредити, кредити на нерухоме майно, автокредити та позики під фіксовані депозити є прикладами забезпечених позик, тоді як кредитні картки, особисті кредитні лінії та шкільні позики є прикладами незабезпечених позик.

- https://onlinelibrary.wiley.com/doi/abs/10.1111/1468-5957.00192

- https://papers.ssrn.com/sol3/papers.cfm?abstract_id=2822345

Останнє оновлення: 13 липня 2023 р

Чара Ядав має ступінь магістра ділового адміністрування в галузі фінансів. Її мета – спростити теми, пов’язані з фінансами. Вона працювала у фінансовій сфері близько 25 років. Вона провела кілька курсів з фінансів і банківської справи для бізнес-шкіл і громад. Читайте більше у неї біо сторінка.

Стаття гарно написана! Це хороший початок для тих, хто хоче зрозуміти різницю між забезпеченими та незабезпеченими позиками.

Я згоден. Це дуже пізнавально і корисно!

Чудове пояснення! Він дуже зрозумілий і простий для розуміння.

Надана порівняльна таблиця надзвичайно корисна. Він дає чітке уявлення про відмінності між забезпеченими та незабезпеченими позиками.

Довідковий розділ вражає та додає довіри до наданого вмісту.

Цікаво передається відмінність між видами позик. Це робить тему менш повсякденною.

Це дуже вірно. Структура та хід статті досить захоплюючі.

Згоден! Пояснення захоплює і не виглядає нудним.

Дозволю собі не погодитися. У статті бракує глибини в обговоренні ризиків і переваг, пов’язаних із забезпеченими та незабезпеченими позиками.

Я підтримую це. Це залишає надто багато висновків, що не є ідеальним для всебічного розуміння.

Я розумію вашу думку. Докладніше про ризики та переваги зробить це ще краще.