Існує кілька типів податків, які мають різні накладення та особливості залежно від їх характеру. Закят також вважається одним з них. Але це невірно, оскільки закят є податком, що стягується з однієї релігії; є багато відмінностей між звичайним податком і закатом.

Ключові винесення

- Закят - це обов'язкова пожертва, яку мусульмани роблять щороку як форму поклоніння та допомоги бідним і нужденним.

- Податок – це обов’язковий платіж, який сплачується уряду для підтримки державних послуг та інфраструктури.

- Закят базується на принципах чистоти, наміру та пропорційності, тоді як податок базується на принципах законності, рівності та справедливості.

Закят проти податку

Ісламський фінансовий термін «закят» означає обов’язок людини жертвувати певний відсоток свого річного багатства на благодійність. Він базується як на доході, так і на вартості активів. Тоді як податки є обов’язковими внесками, які уряд збирає з людей або підприємств. Податкові надходження підтримують діяльність уряду.

Закят - це релігійний податок або обов'язок, встановлений у святому Коран, згідно з яким мусульмани повинні платити закят, щоб допомогти іншим мусульманам, хоча це не є обов’язковим у більшості країн. Головний мотив – допомога бідним і нужденним мусульманам.

Податок - це сума грошей, яку стягує уряд і яку повинен сплатити кожен громадянин країни, незалежно від віросповідання. Основним мотивом збору податків є розвиток країни та забезпечення її громадян перевагами, а географічні кордони її не зв'язують.

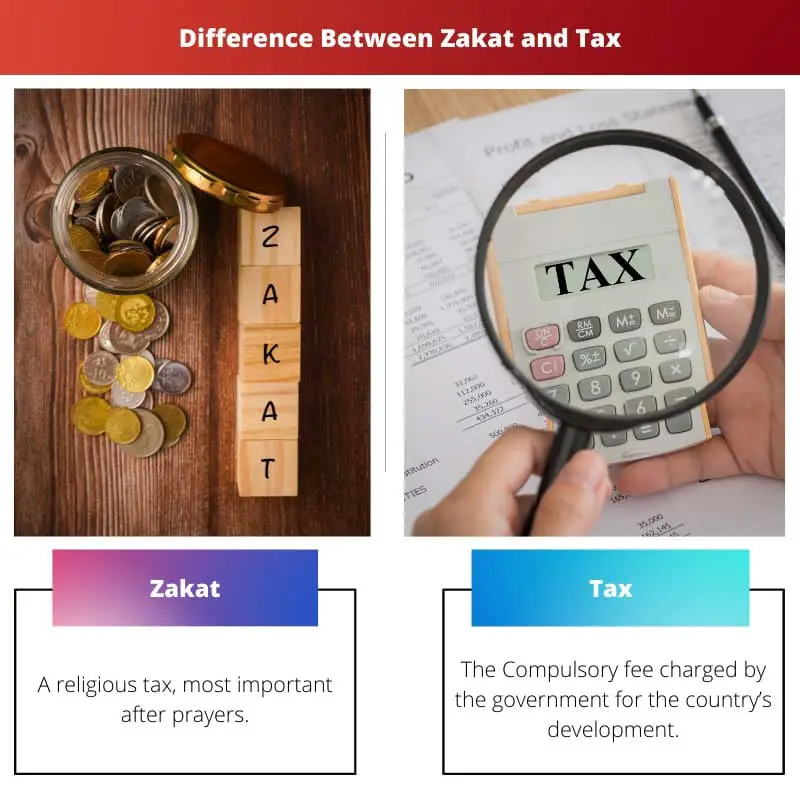

Таблиця порівняння

| Параметр порівняння | Закат | Податок |

|---|---|---|

| Сенс | Релігійний податок, найважливіший після молитов. | Обов'язковий збір, що стягується урядом для розвитку країни. |

| Пов’язані з | Релігійний податок | Пов'язаний з урядом |

| Накладено на | В країні тільки мусульмани. | Всі громадяни країни |

| Джерела | Має фіксовані джерела | Кілька джерел |

| Примус | Не є обов'язковим | Це обов'язково |

Що таке закят?

Усі заможні мусульмани повинні сплачувати певну суму закят на благодійні цілі. Це вважається важливим способом порятунку. Незважаючи на те, що витрати не є обов’язковими, більшість мусульман платять закят, оскільки це необхідно, що встановлено Священним Кораном.

Є п'ять стовпів ісламу:

- Декларація віри

- Рамаданський піст

- Молитва

- Паломництво в хаджі

- Закат

Закят нараховується на дохід; найчастіше виплачувана сума становить 2.5% або ¼ від загальної суми заощаджень.

Важливість закяту:

- Збалансоване суспільство: це допомагає створити збалансоване суспільство, підвищуючи рівень за межею бідності.

- Обіг грошей: він обертає гроші серед людей.

- Засіб порятунку: вважається засобом порятунку для мусульман.

- Цінність жертви: це сприяє важливості жертви в суспільстві.

Помилкове уявлення про закят:

- Помилкове уявлення про закят, що він дається лише під час Рамадану.

- Як закят виплачується лише золото.

- Родичам не можна давати закят.

Закят має кілька критичних зауважень, наприклад, він не досяг своєї основної мети, яка полягає в допомозі бідним і нужденним мусульманам.

Що таке податок?

Податок — це обов'язковий збір, який уряд стягує з громадян країни. І якщо будь-яка особа не сплачує податок, вона несе відповідальність за законом.

Переваги податку:

- Розвиток сфери охорони здоров'я

- Державне страхування

- Допомога по безробіттю

- Розвиток громадського транспорту

- Розвиток освітньої галузі

- Надання зручностей для населення

- Загальний розвиток країни

Види податків

Прямий податок це тип податку, який сплачується безпосередньо уряду. Прямий податок включає:

- Прибутковий податок: цей податок стягується з доходу або прибутку громадян.

- Приріст капіталу: встановлюється на капітал sale або інвестиції.

- Податок на операції з цінними паперами: стягується з торгівлі цінними паперами та фондового ринку.

- Корпоративний податок: включає податок на розподіл дивідендів, податок на додаткові пільги та MAT.

- Попередній податок: стягується з виплат, отриманих працівниками компанії.

Непрямий податок: Податки, які не збираються прямо, а опосередковано урядом.

- GST: Податок на товари та послуги.

Інші податки: до цього виду відносяться різні надходження, до яких відносяться:

- Податок на власність

- Професійний податок

- Податок на розваги

- Плата за реєстрацію

- Платний податок.

Основні відмінності між закатом і податком

- Закят, простими словами, є релігійним обов'язком мусульман, тоді як податок є обов'язковим обов'язком кожного громадянина країни.

- Платниками закяту є лише мусульманська частина суспільства, і податок має сплачувати кожен, незалежно від віросповідання.

- Сума, сплачена як закят, становить 2.5% від багатства, тоді як відсоток податку змінюється залежно від типу.

- Зміна ставки закяту неможлива, оскільки вона зафіксована в Священному Корані, тоді як уряд визначає швидкість, і тому вони можуть змінити її, коли їм зручно.

- Ті, хто платить закят, не очікують віддачі, оскільки він сплачується за покращення інших мусульман. Навпаки, платники податків очікують від держави відшкодування у вигляді пільг за певні розробки.

- Закят не має географічних обмежень. Якщо є надлишкова сума отриманого податку, його можна розділити з деякими іншими країнами серед бідних або нужденних мусульман, тоді як стільки розподілу або відправлення відбувається з податком, який використовується в межах округу, в якому він збирається.

- Податок має різні види, але в закаті таких видів немає.

- https://www.jstor.org/stable/2729788

- https://www.emerald.com/insight/content/doi/10.1108/JIABR-07-2017-0097/full/html

Останнє оновлення: 11 червня 2023 р

Емма Сміт має ступінь магістра з англійської мови в коледжі Irvine Valley. З 2002 року працює журналістом, пише статті про англійську мову, спорт і право. Читайте більше про мене на ній біо сторінка.

Всебічне порівняння між закятом і податком є як аналітичним, так і навчальним, збагачуючи розуміння читачами цих фінансових концепцій.

Формулювання відмінностей між закятом і податком забезпечує всебічну перспективу, забезпечуючи ясність і усуваючи помилкові уявлення.

Глибина пояснення заслуговує похвали, і воно відображає важливість розуміння відмінностей між закятом і податком.

Безумовно, ясність опису цих двох понять є цінним ресурсом для тих, хто прагне зрозуміти їхні нюанси.

Стаття пропонує суттєве розуміння складності цих фінансових зобов’язань, яке є досить прозорим.

Публікація пропонує інтелектуальне дослідження протилежних принципів і наслідків закяту та податку, покращуючи всебічне розуміння читачем цих тем.

Детальне порівняння закяту та податку є свідченням ретельності та наукового підходу до вирішення цих фінансових питань, забезпечуючи збагачене розуміння для читачів.

Поглиблений аналіз закяту та податку є переконливим та інформативним, що відображає прагнення забезпечити чітке порівняння цих концепцій.

Інформативний характер цієї статті пропонує детальний аналіз закяту та податку, ілюструючи різкі відмінності між ними.

Це ретельне порівняння між обов’язковим ісламським пожертвуванням закят і обов’язковими податками дає проникливу інформацію всім, хто зацікавлений дізнатися про ці теми.

Дійсно, ця стаття змогла забезпечити глибокий аналіз закяту та податку, слугуючи навчальним інструментом для багатьох.

Детальне пояснення відмінностей між закятом і податком є повчальним і є свідченням прагнення надавати точну інформацію.

Пост представляє добре досліджену аргументацію, що визначає та пояснює відмінності в принципах і цілях закяту та податку, проливаючи світло на їхні унікальні особливості.

Ця стаття має важливе значення для виявлення відмінностей між закятом і податком, що робить її важливою прочитанням для тих, хто цікавиться ісламськими фінансами та оподаткуванням.

Ця стаття містить чітке та інформативне розмежування між закятом і податком, не залишаючи місця для плутанини між ними.

Стаття пропонує цінну інформацію про закят і податок, проливаючи світло на помилкові уявлення та критику навколо закяту, наголошуючи на перевагах оподаткування.

Я згоден; твір успішно розвінчує хибні уявлення та представляє вичерпний опис переваг податку, сприяючи кращому розумінню цих концепцій.

Викриття критики щодо закяту та пояснення податкових пільг спонукає задуматися та відкриває очі.

Порівняльний аналіз закяту та податку є ретельним, пропонує детальне дослідження відмінностей та подібності між цими фінансовими зобов’язаннями.

Розмежування відмінностей і подібностей між закятом і податком є повчальним і ретельно дослідженим, що забезпечує повне розуміння цих фінансових аспектів.

У статті представлено добре структуроване порівняння між закятом і податком, наголошуючи на суттєвих відмінностях і узгоджуючи з фактичними уявленнями.

Ця стаття є цінним, навчальним матеріалом, що дає критичне розуміння відмінних характеристик закяту та податку.