Kế toán là một lĩnh vực rộng lớn với rất nhiều biệt ngữ liên quan. Hầu hết mọi người né tránh thực hành của nó vì lý do này.

Trường hợp các khoản phải thu và thu nhập dồn tích là một ví dụ điển hình. Cả hai về cơ bản là một tài sản cho các tổ chức.

Tuy nhiên, chúng có một số yếu tố phân biệt phải được hiểu vì mục đích chính xác.

Chìa khóa chính

- Các khoản phải thu phát sinh từ việc bán hàng hóa hoặc dịch vụ bằng tín dụng.

- Thu nhập tích lũy thể hiện doanh thu kiếm được nhưng chưa được lập hóa đơn.

- Cả hai đều là tài sản nhưng khác nhau về bản chất, cách tính toán và cách trình bày trên báo cáo tài chính.

Các khoản phải thu so với thu nhập tích lũy

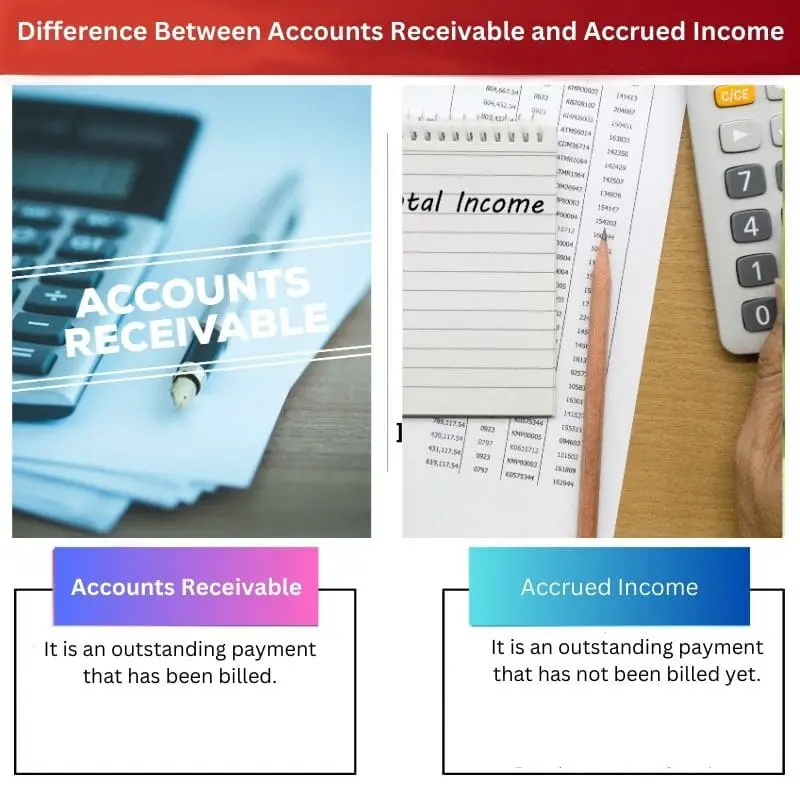

Sự khác biệt giữa những tài khoản có thể nhận được và thu nhập tích lũy là các khoản phải thu đề cập đến các khoản thanh toán chưa thanh toán, có nghĩa là công ty đã xuất hóa đơn cho khách hàng nhưng họ chưa thực hiện bất kỳ khoản thanh toán nào để đáp lại, trong khi thu nhập tích lũy đề cập đến số tiền mà khách hàng dự kiến sẽ thanh toán, thậm chí trước khi hình thành hóa đơn chính thức.

Các khoản phải thu liên quan đến tình huống trong đó hàng hóa hoặc dịch vụ đã được trao cho khách hàng. Hơn nữa, một hóa đơn hoặc hóa đơn chính thức cũng đã được xuất trình cho họ.

Tuy nhiên, khách hàng vẫn chưa thanh toán số tiền mà anh ta phải trả. Trong trường hợp này, số tiền dự kiến sẽ nhận được và được thể hiện trong bảng cân đối kế toán dưới dạng các khoản phải thu.

Trong khi đó, thu nhập tích lũy xoay quanh một tình huống tương tự. Tuy nhiên, trong trường hợp này, hàng hóa hoặc dịch vụ đã được trao cho khách hàng nhưng hóa đơn hoặc hóa đơn chính thức không được lập.

Không giống như trước đây, thu nhập tích lũy được ghi vào báo cáo thu nhập ngay sau khi công ty đã làm mọi thứ mà họ được yêu cầu để khách hàng thanh toán cho họ.

Bảng so sánh

| Các thông số so sánh | Những tài khoản có thể nhận được | Thu nhập tích lũy |

|---|---|---|

| Ý nghĩa | Đó là một khoản thanh toán chưa thanh toán đã được lập hóa đơn. | Đó là một khoản thanh toán chưa thanh toán chưa được lập hóa đơn. |

| Tài khoản | Nó là một tài khoản tài sản được trình bày trên bảng cân đối kế toán. | Đó là một tài khoản cá nhân được trình bày trên bảng cân đối kế toán. |

| Ý nghĩa | Nó xoay quanh số tiền đã kiếm được và lập hóa đơn. | Nó chỉ xoay quanh số tiền đã kiếm được. |

| Thực thi | Đó là một yêu cầu có thể được thực thi một cách hợp pháp. | Đó là một yêu sách không thể được thực thi một cách hợp pháp. |

| Thiên nhiên | Nó được công nhận và thực hiện. | Nó được công nhận nhưng không được thực hiện. |

Tài khoản phải thu là gì?

Các khoản phải thu là một khái niệm quan trọng được sử dụng rộng rãi trong lĩnh vực kế toán. Nói chung, khi một công ty bán hàng hóa hoặc dịch vụ, nó sẽ tạo hóa đơn.

Đây là một thực thi pháp lý đối với khách hàng, theo đó anh ta phải trả tiền cho việc tiêu thụ hàng hóa hoặc dịch vụ. Khi một công ty đã hoàn thành công việc cần thiết từ phía họ và cũng đã lập hóa đơn, nhưng vẫn chưa nhận được bất kỳ khoản thanh toán nào, thì đó được gọi là các khoản phải thu.

Các khoản phải thu về cơ bản thể hiện tình huống trong đó người bán đã kiếm được tiền và hóa đơn đã được trao cho người mua. Vì vậy, nó là một khoản thanh toán chưa thanh toán.

Điều này có nghĩa là giao dịch đã được công nhận và thực hiện vì cả hai bên đều nhận thức được tình hình.

Khi thực hiện một mục nhập trong hồ sơ công ty, các khoản phải thu được coi là một tài khoản tài sản. Điều này là do nó xoay quanh số tiền nợ công ty.

Họ phải nhận được nó trong bất kỳ trường hợp nào trong thời gian ngắn. Hơn nữa, mục nhập được thực hiện trên bảng cân đối kế toán nếu khách hàng không thể thanh toán số tiền trước khi kết thúc năm tài chính.

Trong hầu hết các trường hợp, tỷ lệ doanh thu được tính toán và phân tích để kiểm tra số lượng các khoản phải thu.

Thu nhập tích lũy là gì?

Thu nhập tích lũy xoay quanh một tình huống rất giống với tình huống trước đây. Khi người bán đã làm mọi thứ về phần mình trong khi bán hàng nhưng chưa tạo hóa đơn cho khách hàng, số tiền phải nhận được gọi là thu nhập tích lũy.

Do đó, không giống như trước đây, người bán đã không thực hiện bất kỳ thực thi pháp lý nào.

Điều này có nghĩa là giao dịch đã được người mua và người bán công nhận. Tuy nhiên, nó vẫn chưa được thực hiện vì không có hóa đơn chính thức nào được thực hiện.

Khoản thanh toán chưa thanh toán sau đó được thể hiện bằng cách tạo một mục nhập cho tài khoản cá nhân trong bảng cân đối kế toán.

Thu nhập tích lũy được sử dụng rộng rãi trong ngành dịch vụ, đặc biệt là trong trường hợp khách hàng phải nhận và thanh toán hàng hóa hoặc dịch vụ trên cơ sở hàng giờ.

Trong tình huống như vậy, hóa đơn chỉ được thực hiện chính thức khi khách hàng hài lòng và không còn muốn xử lý giao dịch nữa. Do đó, tất cả số tiền đã kiếm được trong giai đoạn giao dịch trước khi thanh toán là thu nhập tích lũy.

Khi việc lập hóa đơn đã được thực hiện và khách hàng đã thanh toán xong, doanh thu tích lũy được ghi nợ vào tiền mặt. Điều này có nghĩa là theo hồ sơ, khách hàng đã thanh toán tất cả các khoản phí và không còn khoản thanh toán chưa thanh toán nào mà người bán phải nhận nữa.

Sự khác biệt chính giữa các khoản phải thu và thu nhập tích lũy

- Các khoản phải thu là khoản thanh toán chưa thanh toán đã được lập hóa đơn trong khi thu nhập tích lũy là khoản thanh toán chưa thanh toán chưa được lập hóa đơn.

- Các khoản phải thu là một tài khoản tài sản được trình bày trên bảng cân đối kế toán trong khi thu nhập tích lũy là một tài khoản cá nhân được trình bày trên bảng cân đối kế toán.

- Các khoản phải thu xoay quanh số tiền đã kiếm được và được lập hóa đơn trong khi thu nhập tích lũy chỉ xoay quanh số tiền đã kiếm được.

- Các khoản phải thu là một yêu cầu có thể được thực thi một cách hợp pháp trong khi thu nhập tích lũy là một yêu cầu không thể được thực thi một cách hợp pháp.

- Các khoản phải thu được ghi nhận và thực hiện trong khi thu nhập dồn tích được ghi nhận nhưng không được thực hiện.

- https://www.atlantis-press.com/proceedings/mmetss-17/25881652

- https://books.google.com/books?hl=en&lr=&id=mcnXxYPtZTQC&oi=fnd&pg=PA118&dq=difference+between+accounts+receivable+and+accrued+income&ots=e0qcRMZhwf&sig=wR2CS7wr_gtq4J2ZXYThzQS917c

Cập nhật lần cuối: ngày 13 tháng 2023 năm XNUMX

Chara Yadav có bằng MBA về Tài chính. Mục tiêu của cô là đơn giản hóa các chủ đề liên quan đến tài chính. Cô đã làm việc trong lĩnh vực tài chính khoảng 25 năm. Cô đã tổ chức nhiều lớp học về tài chính và ngân hàng cho các trường kinh doanh và cộng đồng. Đọc thêm tại cô ấy trang sinh học.