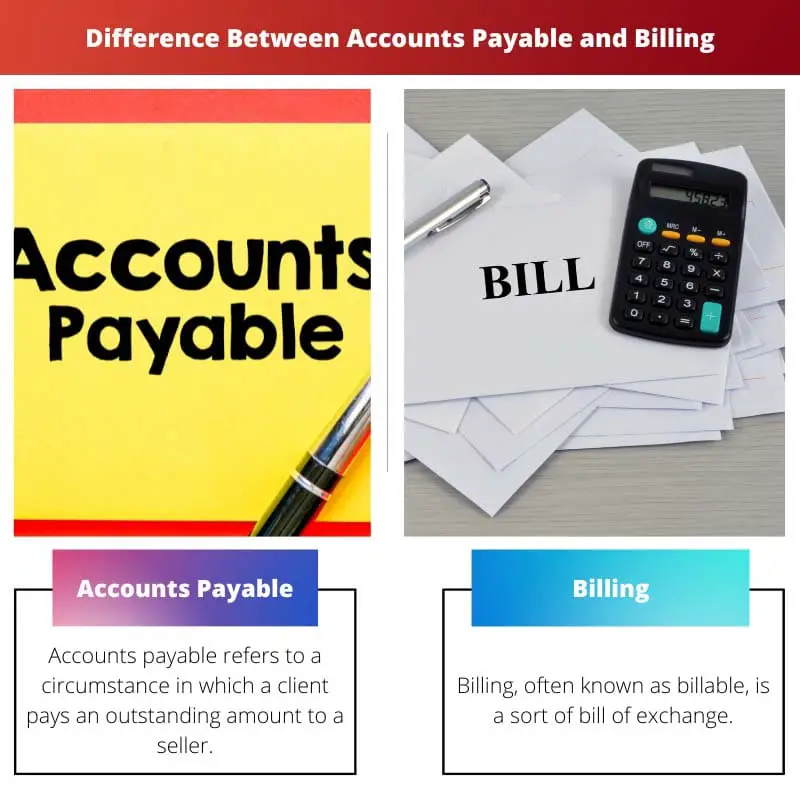

Các khoản phải trả đề cập đến một tình huống trong đó khách hàng nộp khoản thanh toán cho số tiền còn nợ đối với nhà cung cấp. Đó là một khoản nợ hiện tại trong sổ sách của một khách hàng.

Một loại hối phiếu đòi nợ là hóa đơn, được gọi là hóa đơn phải trả. Khách hàng hoặc người bị ký phát bị chủ sở hữu nợ một số tiền nhất định, số tiền này đến hạn vào một ngày đáo hạn cụ thể.

Chìa khóa chính

- Các khoản phải trả thể hiện số tiền mà công ty nợ nhà cung cấp hàng hóa hoặc dịch vụ, trong khi thanh toán liên quan đến việc phát hành hóa đơn cho khách hàng đối với các sản phẩm hoặc dịch vụ được cung cấp.

- Các khoản phải trả là một khoản nợ trên bảng cân đối kế toán của công ty, trong khi thanh toán tạo ra các khoản phải thu, một tài sản.

- Quản lý tài khoản phải trả liên quan đến việc theo dõi và thanh toán hóa đơn chưa thanh toán, trong khi quản lý thanh toán tập trung vào việc tạo, gửi và theo dõi hóa đơn của khách hàng.

Tài khoản phải trả so với Thanh toán

Sự khác biệt giữa Các khoản phải trả và Hóa đơn là các hóa đơn phải trả không phải lúc nào cũng đại diện cho tất cả các khoản phải trả. Tất cả các giao dịch tài khoản hiện tại được thể hiện bằng Tài khoản phải trả, được phản ánh trong số dư của người dùng dưới dạng nợ ngắn hạn. Tuy nhiên, ngược lại, tất cả các hóa đơn được thực hiện đều dẫn đến một tập hợp các khoản nợ có hiệu lực pháp lý, được thể hiện bằng số dư tài khoản phải trả. Các hóa đơn liên quan đến báo cáo tài chính được ghi vào một sổ phụ riêng biệt được gọi là sổ phải trả hóa đơn.

Các khoản phải trả đề cập đến một tình huống trong đó khách hàng thanh toán số tiền chưa thanh toán cho người bán. Đó là một nghĩa vụ hiện tại trong sổ sách của khách hàng.

Các khoản phải trả không có ngày đáo hạn. Bởi vì số dư tài khoản là số tiền chưa thanh toán, thời gian đáo hạn có thể được xác định dựa trên thời hạn tín dụng nhận được.

Người dùng và khách hàng lập tài khoản đến hạn vào ngày hóa đơn hóa đơn giao dịch nhận dịch vụ và tại thời điểm mua sản phẩm.

Lập hóa đơn, còn được gọi là có thể xuất hoá đơn, là một loại hối phiếu. Người bị ký phát, hoặc khách hàng, nợ người nắm giữ một số tiền cụ thể đến hạn vào một ngày đáo hạn cụ thể.

Thanh toán có cả ngày đáo hạn được xác định trước và cố định. Nó cũng là một tài liệu vật lý đang được giao dịch. Thanh toán xảy ra khi khách hàng hoặc người mua chấp nhận phí cho người bán vào một ngày cụ thể.

Tuy nhiên, khi giá trị này không được thanh toán, nó sẽ tăng lên. Thanh toán được quản lý chặt chẽ bởi các quy định kiểm soát các công cụ chuyển nhượng.

Bảng so sánh

| Các thông số so sánh | Các khoản phải trả | Thanh toán |

|---|---|---|

| Đại diện bởi | hóa đơn tương ứng | Số dư phải trả của các tài khoản. |

| Tình hình | Chỉ ra số tiền chưa thanh toán cho người bán, bởi khách hàng như một khoản thanh toán. | Khách hàng mắc nợ chủ sở hữu một số tiền cụ thể. |

| Ngày đáo hạn | Không cụ thể | Riêng |

| Hoạt động dưới | Luật tài phán bao gồm các hợp đồng chung. | Luật tài phán chi phối các công cụ chuyển nhượng. |

| báo cáo là | Nợ ngắn hạn | Sổ phải trả hóa đơn |

Tài khoản phải trả là gì?

Các khoản phải trả được quản lý chặt chẽ bởi các quy định pháp lý áp dụng cho tất cả các giao dịch chung. Tất cả các khoản phải trả không phải lúc nào cũng được phản ánh bởi các hóa đơn đến hạn.

Tất cả các giao dịch liên quan đến tài khoản hiện tại được thể hiện bằng Tài khoản phải trả, được phản ánh là nợ ngắn hạn trong số dư của người dùng.

Bởi vì số dư tài khoản là số tiền chưa thanh toán, thời gian đáo hạn có thể được tính bằng thời hạn tín dụng nhận được.

Các khoản phải trả được người dùng và khách hàng thực hiện trên biên lai hóa đơn cho các giao dịch nhận dịch vụ và tại thời điểm mua hàng.

Các khoản phải trả đề cập đến một tình huống trong đó khách hàng chỉ ra số tiền chưa thanh toán cho người bán dưới dạng thanh toán. Đó là một khoản nợ hiện tại trong sổ sách của khách hàng. Ngày đáo hạn của các khoản phải trả không phải lúc nào cũng chính xác.

Thanh toán là gì?

Số dư phải trả của các tài khoản thể hiện khoản nợ có hiệu lực pháp lý được tạo ra bởi tất cả các hóa đơn được thực hiện.

Hồ sơ của các hóa đơn liên quan đến việc công bố báo cáo tài chính được lưu giữ trong một sổ phụ riêng biệt được gọi là sổ phải trả hóa đơn.

Nó cũng là một tài liệu vật lý đang được giao dịch. Thanh toán xảy ra khi các khoản phí cho người bán được khách hàng hoặc người mua chấp nhận vào một ngày cụ thể.

Tuy nhiên, khi giá trị này không được thanh toán, nó sẽ tăng lên. Các quy định pháp lý chi phối các công cụ chuyển nhượng được tuân thủ nghiêm ngặt khi thanh toán.

Billing, còn được gọi là hối phiếu đòi nợ, là một loại hối phiếu đòi nợ. Người bị ký phát hoặc khách hàng bị người nắm giữ nợ một số tiền nhất định, số tiền này đến hạn vào một ngày đáo hạn cụ thể.

Mặt khác, thanh toán có cả ngày đáo hạn được xác định trước và cố định.

Sự khác biệt chính Tài khoản phải trả và Thanh toán

- Các khoản phải trả được gọi là một tình huống chỉ ra số tiền chưa thanh toán cho người bán của khách hàng như một khoản thanh toán. Trong cuốn sách của một khách hàng, nó là một khoản nợ hiện tại. Mặt khác, hóa đơn hoặc hóa đơn phải trả là một loại hối phiếu. Ở đây, người bị ký phát hoặc khách hàng mắc nợ người nắm giữ một số tiền cụ thể đến hạn vào một ngày đáo hạn cụ thể.

- Ngày đáo hạn của các khoản phải trả không cụ thể. Thời gian đáo hạn có thể được tính dựa trên thời hạn tín dụng nhận được vì số dư tài khoản là số tiền chưa thanh toán. Mặt khác, trong trường hợp Thanh toán, nó có cả ngày đáo hạn được xác định trước và cố định. Ngoài ra, nó là một tài liệu vật lý được trao đổi.

- Các khoản phải trả được thực hiện trên hóa đơn của người dùng và khách hàng đối với các giao dịch nhận dịch vụ và tại thời điểm mua hàng. Mặt khác, việc thanh toán sẽ có kết quả khi người tiêu dùng hoặc người mua chấp nhận khoản phí trả cho người bán vào một ngày cụ thể. Tuy nhiên, giá trị này tăng lên khi không được thanh toán.

- Các khoản phải trả được vận hành nghiêm ngặt theo thẩm quyền của luật tài phán, bao gồm các hợp đồng chung. Mặt khác, Thanh toán được vận hành chặt chẽ theo luật tài phán điều chỉnh các công cụ chuyển nhượng.

- Tất cả các khoản phải trả không nhất thiết phải được thể hiện bằng các hóa đơn tương xứng phải trả. Mặt khác, tất cả các Thanh toán được thực hiện tạo thành một tập hợp các khoản nợ có hiệu lực pháp lý, được thể hiện bằng số dư tài khoản phải trả.

- Tất cả các giao dịch liên quan đến tài khoản hiện tại được thể hiện thông qua Tài khoản phải trả và được báo cáo trong số dư của người dùng dưới dạng nợ ngắn hạn. Mặt khác, trong việc công bố hóa đơn liên quan đến báo cáo tài chính, hồ sơ được lưu giữ trong một sổ phụ riêng biệt được gọi là sổ phải trả hóa đơn.

- https://books.google.com/books?hl=en&lr=lang_en&id=xOSwV9uEyiEC&oi=fnd&pg=PP19&dq=Accounts+Payable+and+Billing&ots=wXIMJOinUM&sig=jLDdkluz9G6sU7bF1V_THgMdqSo

- https://ieeexplore.ieee.org/abstract/document/9166236/

Cập nhật lần cuối: ngày 16 tháng 2023 năm XNUMX

Chara Yadav có bằng MBA về Tài chính. Mục tiêu của cô là đơn giản hóa các chủ đề liên quan đến tài chính. Cô đã làm việc trong lĩnh vực tài chính khoảng 25 năm. Cô đã tổ chức nhiều lớp học về tài chính và ngân hàng cho các trường kinh doanh và cộng đồng. Đọc thêm tại cô ấy trang sinh học.