Duy trì tài khoản cho một tổ chức là rất quan trọng. Có rất nhiều phương pháp để duy trì tài khoản. Các công ty khác nhau sẽ lựa chọn các phương pháp khác nhau tùy thuộc vào nhu cầu của họ.

Tài khoản Thực và Danh nghĩa có các cách tiếp cận khác nhau để duy trì tài khoản và sẽ được ưu tiên dựa trên loại công việc mà công ty cần.

Chìa khóa chính

- Tài khoản thực là tài sản, nợ phải trả và vốn chủ sở hữu, trong khi tài khoản danh nghĩa liên quan đến thu nhập, chi phí, lãi và lỗ.

- Tài khoản thực là vĩnh viễn và tiếp tục trong các kỳ kế toán, trong khi tài khoản danh nghĩa là tạm thời và đóng vào cuối mỗi kỳ kế toán.

- Tài khoản thực tuân theo quy tắc vàng về kế toán tài sản và nợ phải trả, trong khi tài khoản danh nghĩa tuân theo quy tắc vàng về doanh thu và chi phí.

Tài khoản thực và tài khoản danh nghĩa

Tài khoản thực được sử dụng để ghi lại tài sản, nợ phải trả và sự bình đẳng; chúng là những tài khoản cố định được chuyển từ kỳ kế toán này sang kỳ kế toán tiếp theo. Tài khoản danh nghĩa là tài khoản tạm thời được đóng vào cuối mỗi kỳ kế toán và được sử dụng để ghi lại các khoản lãi và lỗ.

Tài khoản thực được sử dụng để tuân theo một quy tắc. Nó sử dụng kỹ thuật này được gọi là ghi nợ trong quá trình và tín dụng mà đi ra ngoài sau quá trình.

Tài khoản thực sẽ hoạt động trong cả năm và sẽ tiếp tục hoạt động cho đến khi chúng tôi thực hiện bước đóng tài khoản. Chúng sẽ được đưa về phía trước vì chúng tôi không có ý định đóng nó.

Trong tài khoản Danh nghĩa, các báo cáo và giao dịch được viết trong năm cụ thể đó. Đây là lý do tương tự cho tên của nó được gọi là tài khoản tạm thời.

Nhưng chúng tôi có tùy chọn chuyển nó vào tài khoản thực nếu muốn. Số tiền cuối cùng sẽ xác định báo cáo lãi hoặc lỗ.

Bảng so sánh

| Các thông số so sánh | Tài khoản thực | Tài khoản danh nghĩa |

|---|---|---|

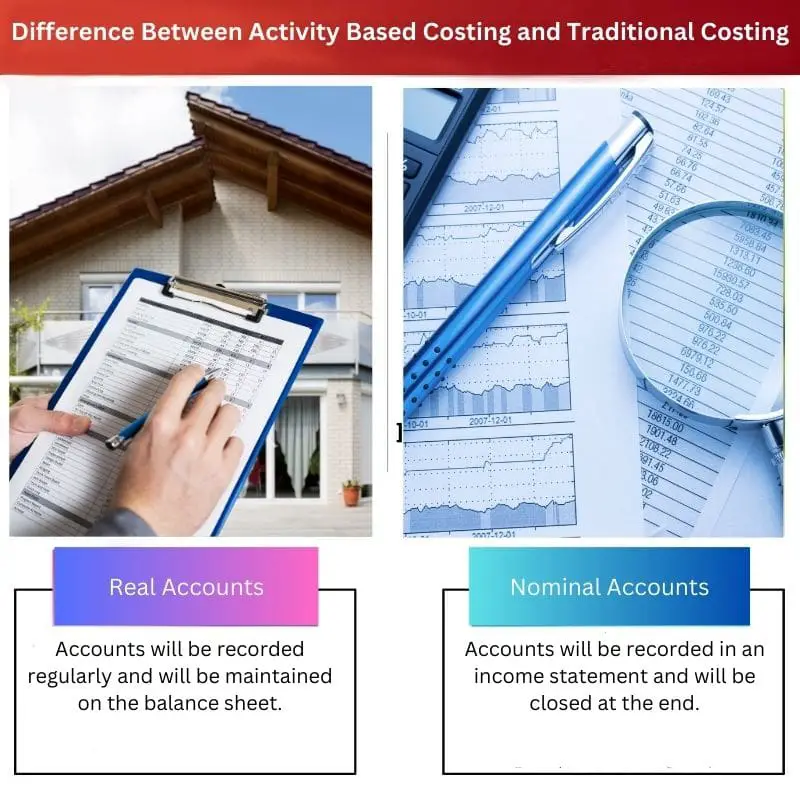

| Định nghĩa | Các tài khoản sẽ được ghi lại thường xuyên và sẽ được duy trì trên bảng cân đối kế toán. | Các tài khoản sẽ được ghi lại trong báo cáo thu nhập và sẽ bị đóng khi kết thúc. |

| Ưu điểm | Nó cung cấp thông tin vào thời điểm bạn cần. | Nó cho phép bạn bắt đầu năm tiếp theo với số dư bằng không. |

| Điểm yếus | Lãi suất sẽ thấp. | Nó là tạm thời, vì vậy bạn không thể truy cập nó sau khi đóng. |

| Còn được gọi là | Tài khoản vĩnh viễn | Tài khoản tạm thời |

| Ví dụ | Tài khoản Ngân hàng | thuê tài khoản |

Tài khoản thực là gì?

Tài khoản thực có nghĩa là chúng tôi không thể đóng nó vào cuối năm như cách chúng tôi đóng các tài khoản khác. Điều này sẽ được xử lý cho đến khi chúng tôi sử dụng một tài khoản khác. Nói một cách đơn giản, chúng ta cũng có thể gọi nó là Tài khoản vĩnh viễn.

Bởi vì trừ khi chúng tôi quyết định đóng tài khoản đó, nó sẽ được chuyển tiếp. Công việc chính của Real Account là xử lý bảng cân đối kế toán. Đây có thể là Excel hoặc google sheet.

Một số ví dụ về Tài khoản thực đang duy trì tài sản, tài khoản nợ và tài khoản của cổ đông. Trong tài khoản này, chúng tôi có thể tìm thấy các giao dịch hiện tại và các giao dịch đang diễn ra trong công ty.

Chúng được duy trì dưới dạng bảng cân đối kế toán và sẽ được kiểm tra chủ yếu vào cuối năm. Nó sẽ được quản lý duy trì.

Quá trình chính liên quan ở đây là số dư vào cuối năm sẽ được tính toán. Đây là số dư bắt nguồn từ quá trình chúng tôi có số dư ban đầu, nghĩa là phần đầu của tài khoản, sẽ là một năm trở lại đây.

Bây giờ, sau một năm, số dư tương tự sẽ được tính lại làm số dư ban đầu cho năm tiếp theo. Quá trình này sẽ được tiếp tục cho đến khi chúng tôi quyết định đóng tài khoản. Đó là lý do chính cho tên tài khoản vĩnh viễn của nó.

Tài khoản danh nghĩa là gì?

Tài khoản danh nghĩa được sử dụng để xử lý tất cả thu nhập, thua lỗ và chi phí trong hoạt động kinh doanh đó. Một trong những ví dụ tốt nhất về tài khoản danh nghĩa là mở một tài khoản thú vị.

Như chính cái tên, chúng ta có thể liên hệ nó với định nghĩa của tài khoản danh nghĩa. Trong một tài khoản danh nghĩa, khoản ghi nợ được sử dụng cho việc kinh doanh thua lỗ. Và tín dụng được sử dụng cho thu nhập của doanh nghiệp. Đây cũng được gọi là tài khoản tạm thời.

Trong tài khoản này, quy trình kế toán tiếp theo cho mỗi năm sẽ bắt đầu với số dư bằng không. Một số ví dụ về tài khoản danh nghĩa là báo cáo thu nhập của công ty và tài khoản vẽ của chủ sở hữu.

Báo cáo thu nhập chủ yếu được sử dụng để duy trì báo cáo về thu nhập, chi phí và tổn thất của công ty. Một số doanh nghiệp có thể ở trong sở hữu duy nhất. Trong trường hợp đó, số tiền sẽ được chuyển vào tài khoản vốn của chủ sở hữu.

Đôi khi doanh nghiệp có thể thuộc lĩnh vực doanh nghiệp. Trong trường hợp đó, số tiền sẽ được chuyển vào tài khoản thu nhập.

Vào cuối năm, đó là tài chính, chúng tôi có thể chuyển tài khoản thành tài khoản cố định. Quy tắc Vàng, được áp dụng cho điều này, phụ thuộc vào việc ghi nợ hoặc mất mát xảy ra.

Tiền lương có thể hoặc không thể đến dưới tài khoản danh nghĩa. Nếu chúng tôi không trả lương, thì nó sẽ không thuộc tài khoản danh nghĩa.

Sự khác biệt chính giữa tài khoản thực và tài khoản danh nghĩa

- Tài khoản thực bắt đầu và sẽ được chuyển tiếp với bất kỳ số dư nào mà nó có. Ngược lại, tài khoản danh nghĩa sẽ bị đóng vào cuối năm.

- Các giao dịch tài khoản thực và các báo cáo khác được duy trì trong một Bảng cân đối, trong khi các báo cáo tài khoản danh nghĩa được ghi chú trong bảng thu nhập kinh doanh.

- Mục đích chính của tài khoản thực là tìm báo cáo tài chính của công ty, trong khi mục đích chính của tài khoản danh nghĩa là tìm lãi và lỗ của công ty.

- Tài khoản thực là dài hạn khi nói đến việc duy trì tài khoản. Ngược lại, Tài khoản danh nghĩa được gọi là ngắn hạn vì chúng sẽ được đóng nhanh hơn.

- Họ sẽ được đối xử khác nhau và điều đó phụ thuộc vào loại hình tổ chức kinh doanh mà họ làm việc cùng.

Cập nhật lần cuối: ngày 15 tháng 2023 năm XNUMX

Chara Yadav có bằng MBA về Tài chính. Mục tiêu của cô là đơn giản hóa các chủ đề liên quan đến tài chính. Cô đã làm việc trong lĩnh vực tài chính khoảng 25 năm. Cô đã tổ chức nhiều lớp học về tài chính và ngân hàng cho các trường kinh doanh và cộng đồng. Đọc thêm tại cô ấy trang sinh học.

Các ví dụ được cung cấp cho tài khoản thực và tài khoản danh nghĩa giúp minh họa cách sử dụng chúng trong kế toán. Tài khoản thực duy trì tài sản và nợ phải trả, trong khi tài khoản danh nghĩa theo dõi thu nhập, thua lỗ và chi phí, góp phần lập báo cáo tài chính toàn diện.

Sự khác biệt giữa tài khoản thực và tài khoản danh nghĩa là rõ ràng. Tài khoản thực được sử dụng cho tài sản, nợ phải trả và vốn chủ sở hữu, trong khi tài khoản danh nghĩa dùng để ghi lại các khoản lãi và lỗ, giúp quá trình kế toán có tổ chức hơn.

Hiểu được những ưu điểm và nhược điểm của tài khoản thực và tài khoản danh nghĩa là điều cần thiết để các công ty đưa ra quyết định sáng suốt về phương pháp kế toán của mình. Sự khác biệt trong cách sử dụng và truy cập của họ là rất quan trọng cho việc lập kế hoạch tài chính.

Tài khoản thực và danh nghĩa rất quan trọng để duy trì tài khoản của một tổ chức. Việc lựa chọn sử dụng phương pháp nào phụ thuộc vào nhu cầu cụ thể của công ty.

Tài khoản thực và tài khoản danh nghĩa có các cách tiếp cận khác nhau để duy trì tài khoản. Tài khoản thực đại diện cho tài sản, nợ phải trả và vốn chủ sở hữu, trong khi tài khoản danh nghĩa liên quan đến thu nhập, chi phí, lãi và lỗ.

Tài khoản thực rất quan trọng để duy trì hồ sơ liên tục về tài sản, nợ phải trả và vốn chủ sở hữu, trong khi tài khoản danh nghĩa rất cần thiết để theo dõi thu nhập, chi phí và lợi nhuận. Cả hai đều đóng vai trò quan trọng trong các quy trình kế toán hiệu quả.

Tài khoản thực tuân theo quy tắc vàng về kế toán tài sản và nợ phải trả, trong khi tài khoản danh nghĩa tuân theo quy tắc vàng về doanh thu và chi phí. Sự khác biệt này rất quan trọng để báo cáo tài chính chính xác.

Việc so sánh tài khoản thực và danh nghĩa giúp làm rõ sự khác biệt của chúng. Tài khoản thực là vĩnh viễn, được chuyển từ kỳ này sang kỳ khác, trong khi tài khoản danh nghĩa được đóng vào cuối mỗi kỳ, cung cấp những hiểu biết có giá trị về quản lý tài chính.

Tài khoản thực là vĩnh viễn và tiếp tục trong các kỳ kế toán, trong khi tài khoản danh nghĩa là tạm thời và đóng vào cuối mỗi kỳ kế toán. Hiểu được những khác biệt này là điều cần thiết để kế toán hiệu quả.

Tài khoản thực sử dụng kỹ thuật ghi nợ và tín dụng, trong khi tài khoản danh nghĩa là tạm thời và có thể bị đóng vào cuối mỗi kỳ kế toán. Sự khác biệt này là cần thiết để lưu giữ hồ sơ tài chính hiệu quả.