Việc mở rộng thương mại vượt ra ngoài giới hạn lãnh thổ đòi hỏi các thủ tục thích hợp để ghi sổ. Hệ thống kế toán thất bại trong việc đối phó với sự phát triển khổng lồ của thương mại.

Để ghi lại một cách hiệu quả các giao dịch phức tạp và ngày càng tăng với các quốc gia khác, hệ thống sổ sách kế toán kép đã ra đời. Trong thế giới hiện đại, số dư dùng thử và bảng cân đối kế toán là hai loại thủ tục ghi sổ kế toán kép.

Chìa khóa chính

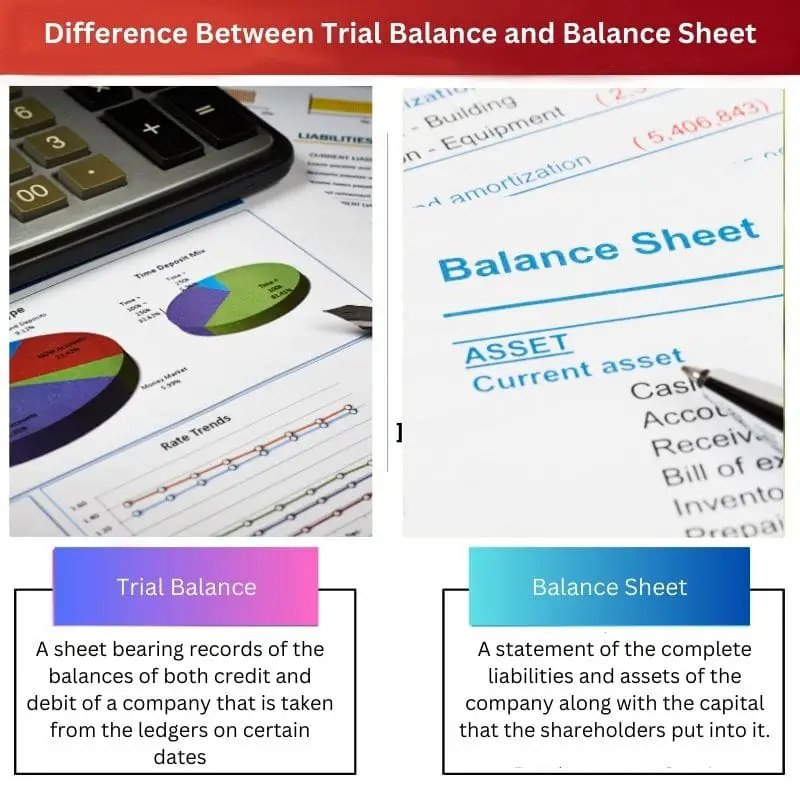

- Số dư dùng thử là bản sao kê của tất cả các tài khoản trong sổ cái với số dư nợ hoặc tín dụng của chúng. Ngược lại, bảng cân đối kế toán là một báo cáo về tài sản, nợ phải trả và vốn chủ sở hữu tại một thời điểm cụ thể.

- Số dư dùng thử được sử dụng để đảm bảo rằng các khoản ghi nợ và tín dụng được cân bằng, trong khi bảng cân đối kế toán cho thấy tình hình tài chính của công ty.

- Bảng cân đối thử là một tài liệu nội bộ, trong khi bảng cân đối kế toán là một tài liệu bên ngoài được sử dụng bởi các nhà đầu tư và chủ nợ.

Số dư dùng thử so với Bảng cân đối kế toán

Số dư dùng thử là một tuyên bố liệt kê tất cả các tài khoản sổ cái và số dư của chúng để đảm bảo rằng tổng số dư nợ bằng tổng số dư tín dụng. Bảng cân đối kế toán liệt kê tài sản của công ty và sự bình đẳng và cung cấp thông tin về sức khỏe tài chính, tính thanh khoản và khả năng thanh toán của công ty.

Số dư dùng thử bao gồm số dư nợ và số dư tín dụng từ sổ cái chung của công ty. Luật quy định rằng công ty không bắt buộc phải lập bảng cân đối thử.

Bảng cân đối thử được chia thành 'ghi nợ' và 'tín dụng' các cột để ghi giống nhau vào những ngày nhất định.

Bảng cân đối kế toán là một báo cáo chi tiết về tổng tài sản và nợ phải trả của công ty, cùng với vốn do các cổ đông của công ty đưa vào.

Luật liên quan đến bảng cân đối kế toán quy định rằng tất cả các công ty phải duy trì bảng cân đối kế toán. Bảng cân đối kế toán được chia thành ba cột 'Tổng tài sản', 'Tổng nợ phải trả'và 'vốn cổ đông'.

Bảng so sánh

| Các thông số so sánh | Số dư dùng thử | Cân đối kế toán |

|---|---|---|

| Ý nghĩa | Một tờ ghi lại số dư của cả tín dụng và ghi nợ của một công ty được lấy từ sổ cái vào những ngày nhất định | Một tuyên bố về các khoản nợ và tài sản đầy đủ của công ty cùng với số vốn mà các cổ đông đã bỏ vào đó. |

| Mục đích | Để kiểm tra chéo xem có bất kỳ lỗi nào có thể xảy ra khi nhập chi tiết ghi nợ hoặc ghi có hay không. | Nó đưa ra một ý tưởng về tình trạng tài chính của công ty cho các nhà đầu tư hiện tại cũng như tiềm năng. |

| nguồn | Sổ cái tổng hợp | Số dư dùng thử được xem xét |

| cho phép | Không cần sự cho phép của kiểm toán viên | Cần có sự cho phép của kiểm toán viên |

| Định dạng | Nó phải được chia thành các cột Tín dụng và Nợ | Phải ở dưới đầu như- Tổng tài sản, Tổng nợ phải trả, và Vốn chủ sở hữu của cổ đông |

Số dư dùng thử là gì?

Số dư dùng thử là một loại thủ tục ghi sổ kế toán kép được giới thiệu để theo dõi và ghi lại hiệu quả số dư của công ty (cả tín dụng và ghi nợ) trong khi giao dịch với các công ty trong nước và quốc tế khác.

Đó là một báo cáo chứa số dư (cả tín dụng và ghi nợ) của một công ty được lấy từ tài khoản sổ cái của công ty đó. Số dư dùng thử được phân chia dưới phần Tín dụng và Ghi nợ.

Số dư dùng thử tỏ ra rất quan trọng trong việc phát hiện bất kỳ sai sót nào có thể xảy ra trong quá trình nhập số dư. Tuy nhiên, nó không phải là một phần của tài khoản cuối cùng của công ty.

Nó chỉ được sử dụng cho mục đích nội bộ của một công ty. Do đó, không cần thiết phải có sự cho phép của kiểm toán viên để lập bảng cân đối thử.

Thông tin cơ bản để chuẩn bị số dư dùng thử được lấy từ sổ cái của công ty. Nó được tính đến để đảm bảo rằng, cuối cùng, tổng nợ phải trả so với tổng số dư nợ phải bằng nhau.

Số dư dùng thử được thực hiện vào một ngày cụ thể nhất định trong tháng. Nói chung, ngày cuối cùng của một tháng hoặc một năm là thích hợp hơn.

Một khía cạnh độc đáo của bảng cân đối thử là luật không yêu cầu công ty bắt buộc phải lập bảng cân đối. Đó là sự lựa chọn của công ty. Do đó, không có sự sắp xếp cố định nào về số dư sổ cái phải tuân theo trong khi lập bảng cân đối thử.

Bảng cân đối kế toán là gì?

Bảng cân đối kế toán, giống như bảng cân đối thử, là một loại hệ thống ghi sổ kế toán kép, nhưng nó khác với bảng cân đối thử ở hầu hết mọi khía cạnh.

Đó là một tuyên bố đòi hỏi các chi tiết về tổng nợ phải trả của công ty so với tổng tài sản của công ty, cùng với tổng số vốn được đưa vào bởi các cổ đông trong công ty.

Do đó, nó được chia thành ba phần: Tổng tài sản, Tổng nợ phải trả và Vốn chủ sở hữu.

Bảng cân đối kế toán thực sự hữu ích cho một công ty khi nó phải chứng minh tình hình tài chính hiện tại của mình để duy trì cũng như thu hút các nhà đầu tư tiềm năng.

Nó được coi là báo cáo tài chính của công ty và khi các tài khoản được quyết toán, bảng cân đối kế toán sẽ là một phần của nó.

Luật yêu cầu tất cả các công ty phải chuẩn bị bảng cân đối kế toán và việc này cần được kiểm toán viên cho phép.

Số dư dùng thử đóng vai trò là nguồn chính để lập bảng cân đối kế toán.

Mục đích của bảng cân đối kế toán là nó cho biết tình hình tài chính của công ty và cũng mô tả tính chính xác của các vấn đề tài chính.

Một bảng cân đối kế toán được chuẩn bị lý tưởng vào ngày cuối cùng của năm tài chính và điều cực kỳ quan trọng là phải tuân theo sự sắp xếp đã định của tổng tài sản, nợ phải trả và vốn chủ sở hữu của cổ đông.

Sự khác biệt chính giữa Bảng cân đối thử và Bảng cân đối kế toán

- Số dư dùng thử chứa hồ sơ về số dư (cả tín dụng và ghi nợ) của một công ty được lấy từ các tài khoản sổ cái của công ty. Mặt khác, bảng cân đối kế toán là một bảng chi tiết chứa các báo cáo mô tả tổng tài sản so với tổng nợ phải trả của công ty và đôi khi cũng bao gồm tổng vốn do các cổ đông hiện hữu đưa vào đó.

- Mặc dù số dư thử không thể được coi là một phần của báo cáo tài chính của công ty nhưng bảng cân đối kế toán là bảng chi tiết được gọi là báo cáo tài chính của công ty.

- Khai mạc cổ phiếu được xem xét khi lập bảng cân đối thử. Ngược lại, đóng cổ phiếu được xem xét khi lập bảng cân đối kế toán.

- Số dư dùng thử hiển thị "tài khoản thực", "danh nghĩa" và "tài khoản cá nhân", trong khi chỉ có tài khoản "thực" và "cá nhân" được hiển thị trong bảng cân đối kế toán.

- Khi các công ty sử dụng bảng cân đối thử làm tài liệu tham khảo cho các vấn đề tài chính nội bộ của họ, bảng cân đối kế toán được chuẩn bị để cung cấp cái nhìn tổng thể về tình hình hiện tại của công ty, từ đó làm cho nó hữu ích cho các hoạt động đối ngoại.

Cập nhật lần cuối: ngày 24 tháng 2023 năm XNUMX

Chara Yadav có bằng MBA về Tài chính. Mục tiêu của cô là đơn giản hóa các chủ đề liên quan đến tài chính. Cô đã làm việc trong lĩnh vực tài chính khoảng 25 năm. Cô đã tổ chức nhiều lớp học về tài chính và ngân hàng cho các trường kinh doanh và cộng đồng. Đọc thêm tại cô ấy trang sinh học.

Lời giải thích chi tiết về cả bảng cân đối thử và bảng cân đối kế toán trong bài viết thực sự mang tính khai sáng. Những hiểu biết sâu sắc về mục đích, định dạng và cách chuẩn bị của chúng rất có giá trị để hiểu các tài liệu tài chính này trong bối cảnh kinh doanh.

Tôi đồng ý, Eleanor. Bài viết làm rất tốt việc phân tích sự phức tạp của bảng cân đối thử và bảng cân đối kế toán, cung cấp kiến thức cần thiết cho các doanh nghiệp và chuyên gia tài chính.

Phân tích chi tiết về bảng cân đối thử và bảng cân đối kế toán trong bài viết thực sự mang tính thông tin. Nó giúp đạt được sự hiểu biết rõ ràng về vai trò quan trọng của các tài liệu tài chính này trong quản lý tài chính.

Bài viết đưa ra sự so sánh toàn diện giữa bảng cân đối thử và bảng cân đối kế toán, nhấn mạnh chức năng và tầm quan trọng riêng biệt của chúng. Phần giải thích về việc lập và định dạng các báo cáo tài chính này mang lại nhiều thông tin hữu ích.

Tôi đồng ý, Smatthews. Bài viết truyền đạt một cách hiệu quả các sắc thái của bảng cân đối thử và bảng cân đối kế toán, cung cấp những hiểu biết sâu sắc có giá trị về vai trò của chúng trong báo cáo tài chính.

Bài báo đã làm rất tốt việc nêu bật tầm quan trọng của bảng cân đối thử và bảng cân đối kế toán. Việc giải thích sâu sắc về mục đích và nguồn gốc của từng báo cáo tài chính rất có giá trị. Rõ ràng là những tài liệu này phục vụ các chức năng khác nhau trong báo cáo tài chính của công ty.

Chắc chắn rồi, Fedwards. Bài viết truyền đạt một cách hiệu quả vai trò cụ thể và tầm quan trọng của cả bảng cân đối thử và bảng cân đối kế toán trong quản lý tài chính của công ty. Nó khá nhiều thông tin.

Tôi nhận thấy thông tin về mục đích của bảng cân đối thử và bảng cân đối kế toán rất rõ ràng. Điều cần thiết là các doanh nghiệp phải hiểu sự khác biệt và cách sử dụng từng tài liệu để phân tích tài chính.

Bài viết đưa ra sự so sánh sâu sắc giữa bảng cân đối thử và bảng cân đối kế toán, nhấn mạnh vai trò và chức năng riêng của chúng. Thông tin về ý nghĩa, mục đích và định dạng của cả hai tài liệu tài chính đều mang tính giáo dục cao.

Chắc chắn rồi, Kevin. Bài viết cung cấp thông tin chi tiết toàn diện về bảng cân đối thử và bảng cân đối kế toán, cung cấp sự rõ ràng về vai trò và yêu cầu cụ thể của chúng. Đó chắc chắn là một nguồn thông tin có giá trị.

Tôi nhận thấy bài viết này là một nguồn thông tin sâu sắc để hiểu được tầm quan trọng và nguyên tắc của bảng cân đối thử và bảng cân đối kế toán. Nó chắc chắn có giá trị đối với các chủ doanh nghiệp và các chuyên gia tài chính.

Bài viết cung cấp một phân tích kỹ lưỡng về cả bảng cân đối thử và bảng cân đối kế toán, làm sáng tỏ mục đích, định dạng và sự cần thiết của chúng trong quản lý tài chính. Bảng so sánh là một tài liệu tham khảo hữu ích để hiểu được sự khác biệt.

Chắc chắn rồi, Oscar. Bài viết phác thảo một cách hiệu quả các yêu cầu pháp lý và các định dạng cụ thể đối với các tài liệu tài chính này, giúp hiểu rõ hơn về vai trò của chúng trong báo cáo tài chính.

Tôi nhận thấy những hiểu biết sâu sắc về sự cần thiết và các yêu cầu ủy quyền đối với cả bảng cân đối thử và bảng cân đối kế toán là đặc biệt hữu ích. Đó chắc chắn là một lời giải thích tròn trịa.

Bài viết cung cấp một cái nhìn tổng quan toàn diện về cả bảng cân đối thử và bảng cân đối kế toán. Thông tin về ý nghĩa, mục đích và các yêu cầu ủy quyền rất rõ ràng. Tôi cũng đánh giá cao bảng so sánh chi tiết.

Bài viết cung cấp một tài khoản chi tiết về sự khác biệt giữa bảng cân đối thử và bảng cân đối kế toán. Cách thức giải thích mục đích và hình thức của các báo cáo tài chính này là một ví dụ. Thông tin chắc chắn là phong phú.

Tôi hoàn toàn đồng ý, Edward. Việc phân tích toàn diện các thành phần bảng cân đối thử và bảng cân đối kế toán sẽ có ích cho những người đang tìm kiếm sự rõ ràng về các yêu cầu báo cáo tài chính.

Bài viết cung cấp sự so sánh toàn diện giữa bảng cân đối thử và bảng cân đối kế toán. Thật thú vị khi tìm hiểu về các chức năng và mục đích cụ thể của từng chức năng cũng như các yêu cầu ủy quyền khác nhau của chúng. Thông tin về hình thức và cách chuẩn bị cả bảng cân đối kế toán và bảng cân đối thử cũng rất giàu thông tin.

Bảng so sánh cung cấp sự trợ giúp trực quan rõ ràng để hiểu sự khác biệt giữa bảng cân đối thử và bảng cân đối kế toán. Các chi tiết về yêu cầu ủy quyền sẽ đặc biệt hữu ích cho các công ty.

Tôi đồng ý, Hill. Sự khác biệt giữa bảng cân đối thử và bảng cân đối kế toán được thể hiện rất rõ ràng trong bài viết này. Thật hữu ích khi có tất cả thông tin này ở một nơi.

Bài báo trình bày sự so sánh chi tiết giữa bảng cân đối thử và bảng cân đối kế toán, làm rõ tầm quan trọng của chúng và mục đích cụ thể mà chúng phục vụ trong quản lý tài chính. Những hiểu biết sâu sắc về các yêu cầu về ủy quyền và định dạng đặc biệt có lợi.

Chắc chắn rồi, James. Bài viết cung cấp sự hiểu biết toàn diện về sự cần thiết và quá trình chuẩn bị cho cả bảng cân đối thử và bảng cân đối kế toán. Đó là một nguồn tài nguyên tuyệt vời.