Giao dịch trọn gói là một phần của mọi doanh nghiệp, nhưng điều này xảy ra rất thường xuyên. Trong một số trường hợp, các khoản thanh toán bị tạm dừng. Loại mục nhập này cần được ghi lại để tránh bất kỳ sự mơ hồ nào trong tương lai.

Tất cả các giao dịch này được chuyển vào sổ kế toán và trở thành một phần của Sổ cái chung. Khi trả chậm để được thanh toán trong tương lai được ghi nhận là Tài khoản phải trả.

Chìa khóa chính

- “Các khoản phải trả” theo dõi số tiền mà một công ty nợ các nhà cung cấp đối với hàng hóa hoặc dịch vụ nhận được.

- Sổ cái chung là hồ sơ kế toán chính của công ty, hợp nhất tất cả các giao dịch tài chính.

- Cả hai đều là những thành phần thiết yếu của hệ thống kế toán của công ty, với các khoản phải trả là một tập hợp con của sổ cái chung.

Tài khoản phải trả so với Sổ cái chung

Tài khoản phải trả (AP) chỉ ghi lại các giao dịch liên quan đến nhà cung cấp các khoản thanh toán, trong khi General Ledger (GL) ghi lại tất cả các giao dịch tài chính của công ty. AP là sổ cái phụ của GL được sử dụng để theo dõi chi tiết các giao dịch cụ thể. AP là tài khoản trách nhiệm pháp lý, trong khi GL chứa cả tài sản và trách nhiệm pháp lý.

Các khoản phải trả đề cập đến khoản nợ thuộc sở hữu đối với các nhà cung cấp và nhà cung cấp trong thời gian ngắn hạn và dài hạn.

Nói chung, đó là khoảng thời gian gia hạn do chủ nợ của công ty quy định để thanh toán một số tiền nhất định trong thời gian sắp tới. Thời hạn thanh toán trong Tài khoản phải trả là chu kỳ 30, 60 hoặc 90 ngày.

Sổ cái chung đề cập đến một công cụ kế toán được sử dụng để xác minh sổ cái phụ, tài khoản, kiểm toán và báo cáo. Tất cả các dữ liệu tài chính được duy trì trong sổ cái chung của công ty, trong đó mọi khoản nợ-giao dịch tín dụng được chỉ định một cách khéo léo.

Nó được áp dụng bởi doanh nghiệp chạy trên hệ thống kế toán kép.

Bảng so sánh

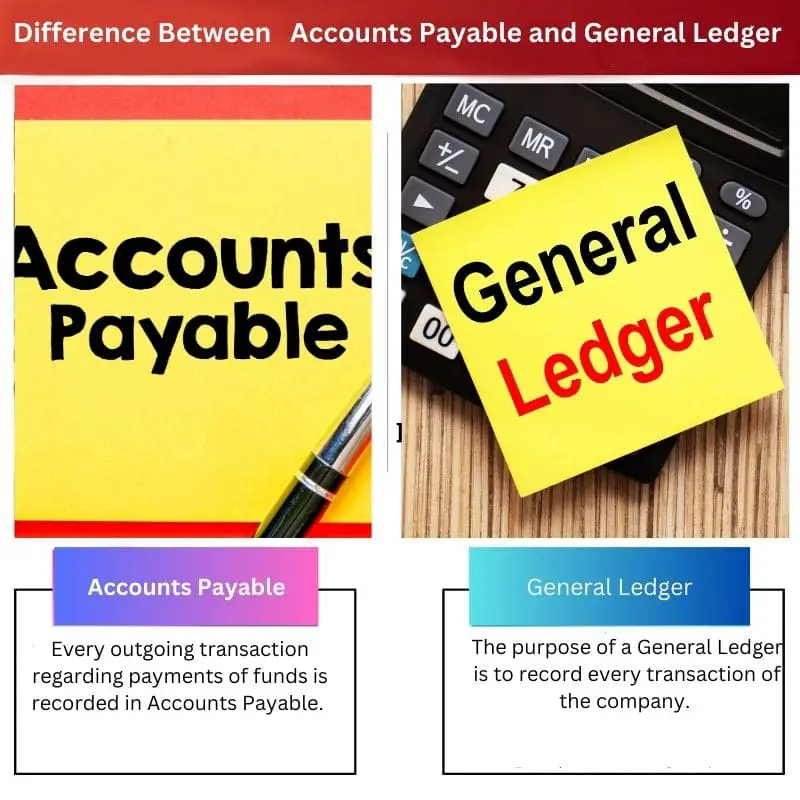

| Các thông số so sánh | Các khoản phải trả | Sổ cái |

|---|---|---|

| Chỉ ra | Mọi giao dịch gửi đi liên quan đến thanh toán tiền được ghi lại trong Tài khoản phải trả. | Mục đích của Sổ cái chung là ghi lại mọi giao dịch của công ty. |

| Các loại | Các khoản phải trả là một sổ cái phụ. | General Ledger là một Head Ledger bao gồm các tài khoản phải trả. |

| Mục đích | Mục đích của Sổ cái các khoản phải trả là ghi lại các khoản chi thanh toán của công ty hoặc hãng. | Tài khoản phải trả là một phần của cả hệ thống Nhập kép và Nhập đơn. |

| WELFARE | Tài khoản phải trả là một phần của cả hai hệ thống Double cũng như Single-entry. | Sổ Cái Chung chỉ là một phần của hệ thống Nhập Kép. |

| Đang làm việc | Tổng số tiền của các Tài khoản phải trả được chuyển sang sổ cái. | General Ledger thu thập số tiền tổng hợp từ mỗi tiêu đề phụ cho đầu ra cuối cùng. |

Tài khoản phải trả là gì?

Tài khoản phải trả là một giao dịch tiêu chuẩn diễn ra trong mọi tổ chức. Như trong các công ty quan trọng, thanh toán thường xuyên cho hàng hóa, nguyên vật liệu, và và dịch vụ là không thể. Các khoản thanh toán này được thực hiện theo chu kỳ thanh toán của tổ chức.

Số tiền công ty nợ nhà cung cấp nguyên vật liệu, nhà cung cấp hàng hóa và các bên thứ ba khác được ghi dưới tiêu đề Tài khoản phải trả trong Sổ Cái.

Nhà cung cấp tạo hóa đơn và người nhận ghi lại chúng trong sách của các tài khoản. Trong khi đó, doanh nghiệp đi trên cơ sở tín dụng.

Các khoản thanh toán này được coi là nợ ngắn hạn của các công ty. Tổ chức có nghĩa vụ thanh toán số tiền đến hạn theo thời hạn thanh toán mà hai bên cùng quyết định.

Tổng số tiền của Tài khoản phải trả được chuyển vào Sổ cái cuối cùng để kết thúc Bảng cân đối kế toán sau này. Các giao dịch này diễn ra trong các công ty thông qua phần mềm tiên tiến như SAP hoặc Kiểm đếm.

Trong báo cáo tài chính, các khoản phải trả nằm dưới tiêu đề Nợ ngắn hạn.

Để hiểu rõ hơn- Một công ty mua quần áo để làm Áo khoác trị giá 50 đô la và cùng với nguyên liệu thô này, công ty cũng đã chuyển giao một hóa đơn để trả $50 trong vòng 60 ngày.

Khoản thanh toán 50 đô la này sẽ được thực hiện trong vòng 60 ngày và mục nhập sẽ được ghi lại dưới tiêu đề Tài khoản phải trả.

Sổ cái chung là gì?

Thuật ngữ General Ledger là một phần của kế toán tài chính ghi lại tất cả các giao dịch diễn ra trong các tiêu đề phụ khác nhau.

General Ledger phân bổ các mục từ các sổ cái khác nhau thành các khoản nợ, tài sản hoặc vốn chủ sở hữu theo bản chất của giao dịch. Các công việc chính này được thực hiện theo phần mềm kế toán mà công ty đang sử dụng.

Nó hoạt động dựa trên hiện tượng tác động kép của mỗi giao dịch: nếu một tài khoản bị ghi nợ, thì tài khoản kia phải được ghi có.

Những tác động kép này của giao dịch được gọi là tạp chí xác định nguồn gốc của mọi giao dịch và các tác động tiếp theo của nó.

Theo ngôn ngữ của giáo dân, nó là tổng hợp của mỗi sổ cái riêng lẻ. Nhiều người đứng đầu khác nhau được tạo ra dưới Sổ cái chung bao gồm các chủ nợ, con nợ, tài khoản hiện tại, khoản phải trả và khoản phải thu.

Theo kết quả của Sổ Cái, các số dư thử được chuẩn bị để hoàn thiện Bảng cân đối kế toán vào ngày này nhằm mô tả một bức tranh rõ ràng về các tài khoản của công ty.

Để hiểu rõ hơn về Sổ cái chung, Giả sử một Công ty nhận được 100 đô la từ người mua về việc bán hàng hóa.

Giao dịch này sẽ làm tăng tài sản của công ty thêm 100 đô la và giảm khoản phải thu 100 đô la. Với hiệu quả rõ ràng này, General Ledger đã hoàn thành nhiệm vụ của mình trong kế toán.

Sự khác biệt chính giữa Tài khoản phải trả và Sổ cái chung

- Điều trị: Trong Tài khoản phải trả, chỉ một loại mục nhập duy nhất được xử lý, trong khi trong Sổ cái chung, nhiều mục nhập được xử lý.

- Tham khảo: Các mục của Tài khoản phải trả chỉ được đề cập đến các chủ nợ, trong khi các mục trong Sổ cái chung có liên quan đến các chủ nợ và con nợ của công ty.

- Thông tin khác: Thông tin trong Tài khoản phải trả bị hạn chế, trong khi thông tin trong Sổ cái chung là toàn diện.

- Đầu ra: Đầu ra của Tài khoản phải trả trở thành một phần của Sổ cái chung và đầu ra của Sổ cái trở thành một phần của Số dư dùng thử.

- Bảng cân đối kế toán: Người ta không thể lập Bảng cân đối kế toán với sự trợ giúp của Tài khoản phải trả ngược lại, Bảng cân đối kế toán có thể được lập với sự trợ giúp của Sổ cái chung.

- https://www.emerald.com/insight/content/doi/10.1108/MAJ-10-2014-1117/full/html

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/abaj76&div=50&id=&page=

Cập nhật lần cuối: ngày 13 tháng 2023 năm XNUMX

Chara Yadav có bằng MBA về Tài chính. Mục tiêu của cô là đơn giản hóa các chủ đề liên quan đến tài chính. Cô đã làm việc trong lĩnh vực tài chính khoảng 25 năm. Cô đã tổ chức nhiều lớp học về tài chính và ngân hàng cho các trường kinh doanh và cộng đồng. Đọc thêm tại cô ấy trang sinh học.

Thật tuyệt khi được xem những nội dung chi tiết như thế này. Nó làm phong phú thêm sự hiểu biết về các hoạt động kế toán phức tạp và các ví dụ thực tế được cung cấp rất hữu ích.

Bài viết này cung cấp một sự so sánh tuyệt vời giữa các tài khoản phải trả và sổ cái chung. Nó nắm bắt một cách hiệu quả các sắc thái và tầm quan trọng của cả hai khía cạnh trong kế toán.

Đây là thông tin rất hữu ích, tất cả các khía cạnh của tài khoản phải trả và sổ cái chung đều được đề cập. Bạn nghĩ phần mềm kế toán hiện đại đã tác động như thế nào đến các quá trình này?

Tuyệt đối! Phần mềm kế toán hiện đại đã làm cho các quy trình này trở nên dễ dàng và dễ tiếp cận hơn nhiều, cho phép phân tích và ra quyết định tốt hơn.

Câu hỏi tuyệt vời! Tôi tin rằng phần mềm kế toán hiện đại đã hợp lý hóa các quy trình, giúp việc quản lý AP và GL hiệu quả hơn và đẩy nhanh tốc độ lập báo cáo tài chính.

Tôi ấn tượng bởi mức độ chi tiết và giải thích được cung cấp. Nó rõ ràng và dễ hiểu.

Người viết sử dụng lối viết rõ ràng và súc tích kết hợp với kiến thức sâu rộng về lĩnh vực kế toán để giải thích những khái niệm này. Công việc đặc biệt.

Trình bày tuyệt vời về cách Tài khoản phải trả so với Sổ cái chung. Tài sản và Nợ phải trả được mô tả tốt. Cảm ơn.