Chứng chỉ tiền gửi (CD) và tài khoản tiết kiệm đều là các công cụ thị trường tiền tệ đại diện cho một số tiền gửi vào ngân hàng mà ngân hàng sẽ trả lãi cho người gửi tiền.

Chìa khóa chính

- Đĩa CD có thời hạn và lãi suất cố định, trong khi tài khoản tiết kiệm có lãi suất thay đổi và không có giới hạn thời hạn.

- CD cung cấp lãi suất cao hơn tài khoản tiết kiệm nhưng sẽ phạt việc rút tiền sớm.

- Tài khoản tiết kiệm cung cấp khả năng tiếp cận tiền dễ dàng hơn, trong khi đĩa CD khóa số tiền gửi trong một thời gian cụ thể.

Chứng chỉ tiền gửi vs Tài khoản tiết kiệm

Sự khác biệt giữa hai loại này là tài khoản tiết kiệm cung cấp tính thanh khoản cho số tiền gửi trong tài khoản. Nói cách khác, chúng ta có thể nói rằng số tiền được gửi trong tài khoản tiết kiệm có thể được rút ra bất cứ lúc nào nhưng với chứng chỉ tiền gửi thì không. Trong trường hợp chứng chỉ tiền gửi, tiền không thể được rút trước một khoảng thời gian cố định mà không bị phạt 2 năm.

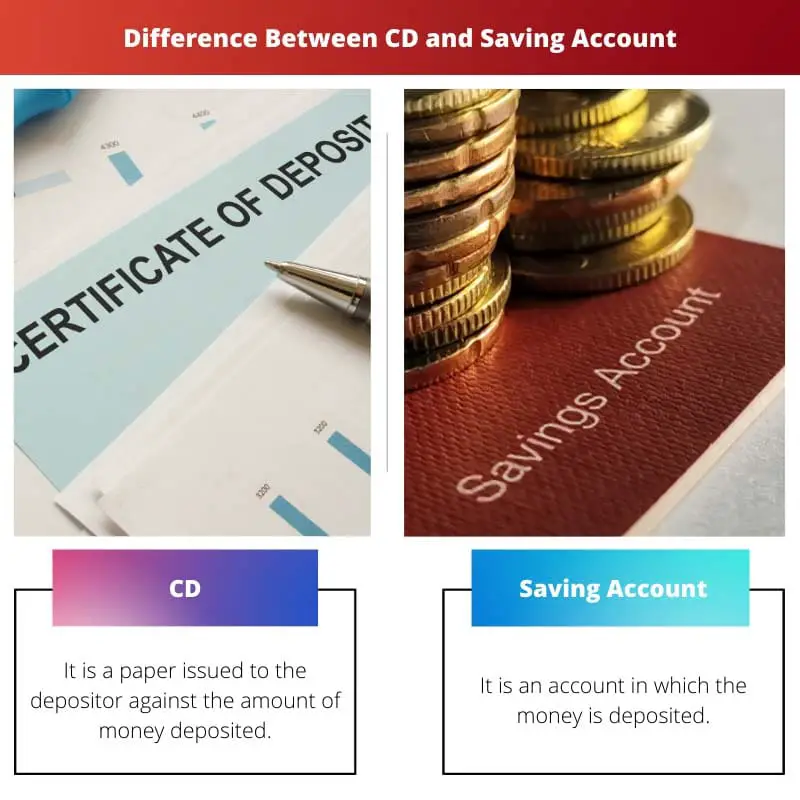

Tài khoản tiết kiệm là một tài khoản có thể được mở tại bất kỳ ngân hàng hoặc tổ chức tài chính nào mà nó phải trả lãi, đồng thời, tài khoản này hoạt động như một người bảo vệ tiền mà những người khác nhau gửi vào đó.

Giấy chứng nhận tiền gửi (CD) là giấy ký gửi được cấp cho người gửi tiền sau khi gửi một số tiền vào ngân hàng hoặc bất kỳ tổ chức tài chính nào khác trong một khoảng thời gian cố định.

Bảng so sánh

| Tham số | Chứng chỉ tiền gửi | Đang lưu tài khoản |

|---|---|---|

| Ý nghĩa | Đó là một giấy được cấp cho người gửi tiền đối với số tiền gửi. | Đó là một tài khoản trong đó tiền được gửi. |

| Lãi suất | Lãi suất cao hơn lãi suất gửi tiết kiệm. | Lãi suất thấp hơn so với chứng chỉ tiền gửi. |

| Thanh khoản | Không có tính thanh khoản của tiền. | Tính thanh khoản của tiền là hiện tại. |

| Khoảng thời gian | Nó được cố định trước khi gửi số tiền. | Nó là biến theo sự lựa chọn của khách hàng. |

| Hình phạt | Hình phạt được áp dụng khi rút tiền trước một khoảng thời gian cố định. | Không có hình phạt nào được áp dụng đối với bất kỳ khoản rút tiền nào vào bất kỳ lúc nào. |

Chứng chỉ tiền gửi (CD) là gì?

Chứng chỉ tiền gửi là một loại tài khoản được cấp cho người gửi tiền ở dạng phi vật chất đối với số tiền gửi vào bất kỳ tổ chức tài chính nào trong một khoảng thời gian cố định tối thiểu là 6 tháng và có thể lên đến tối đa là 5 năm.

Khách hàng không thể rút tiền từ tài khoản trước khi hoàn thành thời gian đã được quyết định trước đó. Nếu không, anh ta phải trả tiền phạt do ngân hàng áp dụng.

Lãi suất mà nó được phát hành cao hơn lãi suất thông thường và chúng cố định về bản chất, chúng không thay đổi ngay cả khi lãi suất có thể thay đổi tại thời điểm đó trên thị trường.

Có mười hai loại chứng chỉ tiền gửi được liệt kê dưới đây:

- CD truyền thống

- CD nâng cấp

- CD tăng cường

- đĩa CD lỏng

- CD không có phiếu giảm giá

- CD gọi được

- CD môi giới

- CD năng suất cao

- CD khổng lồ

- CD IRA

- CD bổ sung

- CD ngoại tệ

Đây là tất cả các loại đĩa CD khác nhau có các loại tính năng khác nhau có thể được sử dụng cho các mục đích và lựa chọn khác nhau cho phù hợp.

Tài khoản tiết kiệm là gì?

Đó là một tài khoản được sử dụng để bảo vệ số tiền kiếm được của chúng tôi dưới sự bảo đảm của ngân hàng bằng cách ký gửi. Bằng cách này, một số tiền lãi cũng có thể kiếm được từ ngân hàng theo tỷ giá hiện có trên thị trường.

Nó hoạt động như một chiếc ví cũng giúp giữ tiền trong đó. Chúng được sử dụng để đáp ứng các nhu cầu ngắn hạn của chúng ta, chẳng hạn như thanh toán hóa đơn, nạp tiền, chuyển tiền, đầu tư, v.v.

Tài khoản này cũng cung cấp rất nhiều phương tiện như thẻ ghi nợ, séc, ngân hàng internet, Và nhiều hơn nữa.

Hạn chế chính của tài khoản tiết kiệm là hạn chế rút tiền, hạn chế giao dịch và giới hạn rút tiền hàng tháng, do đó các khoản thanh toán UPI đang tăng với tốc độ nhanh.

Sự khác biệt chính giữa Chứng chỉ tiền gửi (CD) và Tài khoản tiết kiệm

- Cả hai đều là công cụ thị trường tiền tệ đại diện cho một số tiền gửi vào tổ chức tài chính, nhưng CD ở dạng phi vật chất hóa.

- Chứng chỉ tiền gửi được phát hành với lãi suất cao hơn lãi suất Tiết kiệm chiếm một khoảng thời gian cố định. Mặt khác, khoảng thời gian không cố định trong trường hợp tài khoản tiết kiệm.

- Chúng tôi không thể rút bất kỳ số tiền nào trong CD, trong khi có thể rút trong tài khoản tiết kiệm.

- Hình phạt được áp dụng nếu tiền được rút từ CD trong khi đó không phải là quy tắc trong tài khoản tiết kiệm.

- Số tiền trong đĩa CD không thể được sử dụng cho các giao dịch thông thường, trong khi số tiền có trong tài khoản tiết kiệm có thể được sử dụng bất cứ lúc nào.

- Không có phương tiện bổ sung nào được cung cấp trong trường hợp giống như đĩa CD ghi nợ thẻ, séc và các phương tiện khác được cung cấp trong trường hợp tài khoản tiết kiệm.

- Số tiền tiết kiệm cũng có thể được sử dụng cho mục đích đầu tư, nhưng với chứng chỉ tiền gửi thì không.

- https://www.proquest.com/openview/cdc24cd403fed3d5910cbe7fe12ee5dd/1?pq-origsite=gscholar&cbl=2032143

- https://www.aeaweb.org/articles?id=10.1257/app.20160547

Cập nhật lần cuối: ngày 29 tháng 2023 năm XNUMX

Chara Yadav có bằng MBA về Tài chính. Mục tiêu của cô là đơn giản hóa các chủ đề liên quan đến tài chính. Cô đã làm việc trong lĩnh vực tài chính khoảng 25 năm. Cô đã tổ chức nhiều lớp học về tài chính và ngân hàng cho các trường kinh doanh và cộng đồng. Đọc thêm tại cô ấy trang sinh học.

Phân tích các loại đĩa CD khác nhau và tính năng của chúng khá nhiều thông tin. Nó bổ sung thêm chiều sâu cho cuộc thảo luận và hỗ trợ hiểu được các lựa chọn có sẵn.

Tôi đánh giá cao lời giải thích chi tiết về các loại đĩa CD khác nhau, nó giúp mở rộng hiểu biết của mọi người về chức năng của chúng.

Quả thực, sự khác biệt giữa các đĩa CD khác nhau có tác dụng khai sáng và mở rộng kiến thức cho người đọc.

Đây là một bài viết rất sâu sắc và nhiều thông tin, giải thích rất rõ những khác biệt chính giữa Chứng chỉ tiền gửi và tài khoản tiết kiệm.

Tôi không thể đồng ý nhiều hơn. Thông tin được cung cấp rõ ràng và dễ hiểu.

Phần giải thích chi tiết về các sắc thái giữa các loại Chứng chỉ tiền gửi khác nhau sẽ làm sáng tỏ và làm phong phú thêm sự hiểu biết của người đọc về các chức năng đa dạng của chúng.

Tôi không thể đồng ý nhiều hơn. Phạm vi bao quát toàn diện của các loại đĩa CD khác nhau chứng thực chiều sâu giáo dục của bài viết.

Bài viết đã thành công trong việc cung cấp những khám phá có giá trị về các loại đĩa CD khác nhau, cung cấp những hiểu biết toàn diện về các tính năng và tiện ích độc đáo của chúng.

Mô tả chi tiết về những gì tài khoản tiết kiệm đòi hỏi mang tính giáo dục cao, cung cấp sự rõ ràng về các chức năng và hạn chế của nó.

Tôi không thể đồng ý nhiều hơn. Bài viết cung cấp cái nhìn sâu sắc toàn diện về hoạt động của tài khoản tiết kiệm.

Phần giải thích chi tiết về các khía cạnh kỹ thuật của Chứng chỉ tiền gửi và tài khoản tiết kiệm đặc biệt có lợi, cung cấp sự hiểu biết sâu sắc về cơ chế của chúng.

Phân tích kỹ thuật của Chứng chỉ tiền gửi và tài khoản tiết kiệm góp phần nắm bắt toàn diện sự khác biệt trong hoạt động của chúng, bổ sung thêm nội dung cho bài viết.

Tôi đồng ý, việc bài viết tập trung vào các tính năng kỹ thuật của cả hai loại tài khoản sẽ làm sáng tỏ và nâng cao kiến thức tài chính của người đọc.

Sự nhấn mạnh vào sự khác biệt chính giữa chứng chỉ tiền gửi và tài khoản tiết kiệm là đặc biệt rõ ràng và giúp hiểu được các đặc điểm riêng biệt của từng loại.

Bài viết đã thành công trong việc phân định rõ ràng giữa các đặc điểm chính của Chứng chỉ tiền gửi và tài khoản tiết kiệm, tạo điều kiện thuận lợi cho các lựa chọn tài chính sáng suốt.

Hoàn toàn có thể, việc so sánh các phẩm chất tương ứng của chúng mang lại sự hiểu biết toàn diện về sự khác biệt cốt lõi của chúng.

Việc làm rõ rằng cả hai loại tài khoản đều là công cụ thị trường tiền tệ nhưng khác nhau về hình thức là một hiểu biết sâu sắc có giá trị, làm sáng tỏ bản chất và cách sử dụng độc đáo của chúng.

Quả thực, việc giải thích chi tiết về các hình thức khác nhau của chúng là một khía cạnh đáng chú ý làm phong phú thêm nội dung bài viết.

Việc nhấn mạnh vào tính thanh khoản và hình phạt đối với cả hai loại tài khoản cung cấp những hiểu biết cần thiết về những cân nhắc cần được thực hiện khi lựa chọn giữa chúng.

Bài viết nêu bật một cách hiệu quả hậu quả của việc rút tiền và tác động của chúng đối với các tài khoản khác nhau, nhấn mạnh tầm quan trọng của chúng trong việc ra quyết định.

Cuộc thảo luận về tính thanh khoản và hình phạt đóng góp đáng kể vào giá trị giáo dục của bài viết, cung cấp hướng dẫn có giá trị trong việc đưa ra các quyết định tài chính sáng suốt.

Bài viết nêu bật một cách hiệu quả sự khác biệt giữa Chứng chỉ tiền gửi và tài khoản tiết kiệm, đồng thời làm rõ các yếu tố phân biệt chính cần xem xét.

Tôi đồng tình, bài viết phân biệt một cách hiệu quả các sắc thái giữa hai loại tài khoản, giúp đưa ra quyết định sáng suốt.

Bảng so sánh được cung cấp rất hữu ích trong việc tìm hiểu sự khác biệt giữa hai loại tài khoản. Nó cung cấp một bản tóm tắt rõ ràng và ngắn gọn.

Hoàn toàn có thể, bảng so sánh cung cấp sự hỗ trợ trực quan tuyệt vời để bổ sung cho phần giải thích chi tiết.