Một quốc gia cụ thể được quản lý hài hòa khi chính phủ của quốc gia đó nỗ lực củng cố đất nước về mọi mặt, ngay từ nền kinh tế, chương trình giáo dục, tài nguyên thiên nhiên, nguồn nhân lực và nhân quyền, v.v.

Để thúc đẩy nền kinh tế của một quốc gia, chính phủ thu một số tiền nhất định đối với công dân. Số tiền ấn định đó được gọi là thuế. Trong bài viết này, chúng ta sẽ tìm hiểu thêm về (1) Thuế và (2) một trong những loại thuế phụ, tức là Nghĩa vụ.

Chìa khóa chính

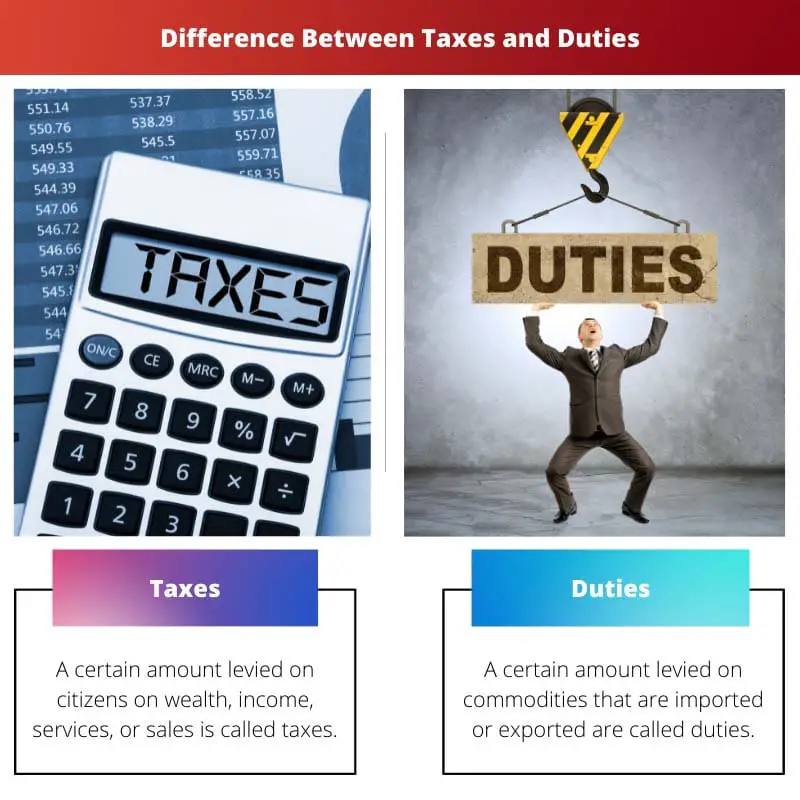

- Thuế đề cập đến số tiền cá nhân hoặc công ty trả cho chính phủ cho các dịch vụ và cơ sở công cộng.

- Thuế đề cập đến các loại thuế do chính phủ áp đặt đối với hàng hóa xuất khẩu hoặc nhập khẩu, tính theo phần trăm giá trị của hàng hóa.

- Thuế là khoản thanh toán bắt buộc dựa trên thu nhập, trong khi thuế được đánh vào hàng hóa trong quá trình nhập khẩu hoặc xuất khẩu.

Thuế so với nghĩa vụ

Thuế là một nghĩa vụ tài chính bắt buộc phải thực hiện đối với chính phủ. Các cá nhân, của cải, dịch vụ và bán hàng đều phải chịu thuế. Chúng có hai loại. Thuế là một khoản phí được thực hiện cho chính phủ về việc tạo ra, nhập khẩu và xuất khẩu sản phẩm. Một nhiệm vụ được áp dụng đối với hàng hóa.

Có một số định nghĩa về thuế. Theo Giáo sư Seligman, “Thuế là khoản đóng góp bắt buộc của cá nhân cho chính phủ mà không tính đến những lợi ích đặc biệt được trao”.

Thuế có một số đặc điểm. Động cơ chính của chính phủ để thu thuế từ công dân là để thực hiện lợi ích của xã hội và củng cố nền kinh tế của đất nước.

Thuế là khoản đóng góp từ thiện của công dân cho quốc gia của họ vì công dân không nhận lại bất kỳ lợi ích hoặc dịch vụ nào.

Nhiệm vụ là một trong nhiều loại thuế phụ. Nhiệm vụ được tính trên các sản phẩm được nhập khẩu hoặc xuất khẩu bởi chính phủ. Thuế chủ yếu có hai loại, đó là thuế tiêu thụ đặc biệt và thuế hải quan.

Thuế hải quan có nhiều loại, chẳng hạn như thuế hải quan cơ bản, thuế đối kháng, v.v. Các quốc gia khác nhau có các quy tắc và quy định khác nhau về thuế hải quan.

Bảng so sánh

| Các thông số so sánh | Thuế | Nhiệm vụ |

|---|---|---|

| Định nghĩa | Thuế là một số tiền nhất định đánh vào công dân đối với của cải, thu nhập, dịch vụ hoặc doanh số bán hàng. | Một số tiền nhất định đánh vào hàng hóa xuất khẩu hoặc nhập khẩu được gọi là thuế. |

| Được giới thiệu bởi | Ngài James Wilson | Hiến pháp Ấn Độ (ở Ấn Độ) |

| Được giới thiệu trong | 1860 | 1962 (ở Ấn Độ) |

| Mục tiêu của Chính phủ | Tăng thù lao để đáp ứng các chi phí của xã hội. | Bảo vệ ngành công nghiệp trong nước |

| danh mục phụ | Thuế trực thu, Thuế gián thu, Thuế lũy tiến, Thuế lũy thoái, Thuế tỷ lệ | Nhiệm vụ xin lỗi và nhiệm vụ tùy chỉnh Thuế hải quan thiết yếu, Thuế chống trợ cấp, Thuế quan bổ sung hoặc Thuế đặc biệt, Thuế tự vệ, Thuế dự phòng thiên tai quốc gia, Thuế chống bán phá giá, Miễn thuế giáo dục và Thuế bảo vệ. |

Thuế là gì?

Thuế là một số tiền nhất định đánh vào công dân về của cải, thu nhập, dịch vụ hoặc doanh số bán hàng. Năm 1860, Sir James Wilson đã giới thiệu thuật ngữ thuế trong thế giới tài chính và thế giới nói chung.

Động cơ cơ bản của thuế là củng cố nền kinh tế của một quốc gia và đáp ứng các chi phí của xã hội.

Thuế có nhiều loại và được đánh vào một số thứ. Có một số phương thức thu thuế. Thuế có nhiều loại và hai loại chính là thuế trực thu và thuế gián thu.

Thuế gián thu bao gồm GST (Thuế Hàng hóa và Dịch vụ) và Thuế hải quan. Thuế trực thu được chia thành (1) Thuế lũy tiến, (2) Thuế lũy thoái (3) Thuế tỷ lệ.

Các quốc gia khác nhau đánh thuế đối với công dân bằng các phương pháp khác. Ví dụ, Ấn Độ tuân theo kỹ thuật thuế lũy tiến, trong đó thuế tăng theo thu nhập.

Người ta cho rằng hệ thống thuế đầu tiên đã được đưa ra vào khoảng 3000-28000 trước Công nguyên ở Ai Cập cổ đại. Có hai hình thức đánh thuế, đó là corvée và tithe, trong đó corvée là một hệ thống mà những người không đủ khả năng nộp thuế phải làm việc cật lực cho nhà nước.

Việc bao gồm các loại thuế cũng được thực hiện trong một trong các chương của Kinh thánh. Đế chế Hittite và Đế chế La Mã cũng sử dụng hệ thống thuế. Trong Đế chế Hittite, ngũ cốc của người dân được thu thập như một hình thức thuế để thể hiện sự giàu có của vị vua cầm quyền.

Nhiệm vụ là gì?

Một số tiền nhất định đánh vào hàng hóa xuất khẩu hoặc nhập khẩu được gọi là thuế. Hiến pháp Ấn Độ đưa ra hình thức đánh thuế là thuế hải quan vào năm 1962. Hai loại thuế chính là thuế hải quan và thuế hải quan.

Có một số danh mục phụ của Thuế hải quan, chẳng hạn như Thuế hải quan cơ bản, Thuế đối kháng, Thuế hải quan bổ sung hoặc Thuế đặc biệt, Thuế tự vệ, Thuế dự phòng thiên tai quốc gia, Thuế chống bán phá giá, Miễn thuế giáo dục và Thuế bảo vệ.

Quy định về hàng hóa di chuyển vào và ra khỏi đất nước được thực hiện tốt nhờ Thuế hải quan. Giá trị của thuế hải quan tỷ lệ thuận với giá trị của hàng hóa.

Một số phương pháp được sử dụng để tính thuế hải quan, bao gồm phương pháp trị giá so sánh, phương pháp trị giá khấu trừ, phương pháp trị giá tính toán, phương pháp dự phòng, v.v.

Ngày nay, thuế hải quan có thể được thanh toán thậm chí trực tuyến thông qua các cổng thanh toán điện tử. Thuế hải quan ở các quốc gia khác nhau sẽ khác nhau. Ví dụ, 7.5% thuế hải quan được đánh vào một số mặt hàng ở Nigeria.

Mặt khác, ở Ấn Độ, 10% thuế hải quan được đánh vào các mặt hàng khác nhau.

Các danh mục phụ khác nhau của Nhiệm vụ hải quan có ý nghĩa khác nhau. Ví dụ, Thuế hải quan cơ bản là nghĩa vụ trong đó thuế được đánh theo mức cố định và đặc biệt đối với hàng hóa.

Mặt khác, Thuế tự vệ là nghĩa vụ được sử dụng để bảo vệ chống lại sự gia tăng xuất khẩu và được áp dụng bất cứ khi nào có khả năng rằng sự gia tăng xuất khẩu có thể gây hại cho ngành công nghiệp nội địa đang thịnh hành.

Sự hài hòa tốt được tạo ra trong xuất khẩu và nhập khẩu hàng hóa vì thuế hải quan. Thuế suất hải quan hàng năm cho thấy sự khác biệt ở các quốc gia khác nhau tùy thuộc vào số tiền phí được áp dụng ở nhiều quốc gia.

Sự khác biệt chính giữa thuế và nghĩa vụ

- Thuế được tính trên các dịch vụ, bán hàng, thu nhập, v.v.; mặt khác, thuế hải quan là phí đối với hàng hóa được xuất khẩu và nhập khẩu trên toàn cầu.

- Thuế có các loại phụ như thuế trực thu, thuế gián thu, thuế lũy tiến, thuế lũy thoái và thuế tỷ lệ. Mặt khác, nhiệm vụ có các danh mục phụ, chẳng hạn như Thuế tiêu thụ đặc biệt và Thuế hải quan và thuế hải quan, được phân loại thành nhiều loại khác nhau.

- Chính phủ Tiểu bang hoặc Chính phủ Trung ương tính thuế. Ngược lại, nhiệm vụ chỉ được thiết lập bởi Chính phủ Trung ương.

- Bản thân thuế là một thuật ngữ độc lập. Ngược lại, thuế hải quan là một loại thuế.

- Ngược lại, thuật ngữ "thuế" bắt nguồn từ từ "taxare" trong tiếng Latinh. Thuật ngữ “nhiệm vụ” bắt nguồn từ từ “deueté” trong tiếng Anh-Pháp.

Cập nhật lần cuối: ngày 14 tháng 2023 năm XNUMX

Emma Smith có bằng Thạc sĩ tiếng Anh của Cao đẳng Irvine Valley. Cô là Nhà báo từ năm 2002, viết các bài về tiếng Anh, Thể thao và Pháp luật. Đọc thêm về tôi trên cô ấy trang sinh học.

Việc phân tích chi tiết về thuế hải quan và các phân mục phụ của chúng cung cấp sự hiểu biết toàn diện về vai trò của chúng trong việc điều tiết việc vận chuyển hàng hóa qua biên giới quốc gia.

Bài viết này khám phá một cách thành thạo bản chất nhiều mặt của thuế hải quan và các phân nhóm của chúng, làm phong phú thêm kiến thức của người đọc về các quy định thương mại ở các quốc gia khác nhau.

Chính xác, bài viết đã nắm bắt được một cách khéo léo sự phức tạp của thuế hải quan và các hình thức đa dạng của chúng, làm sáng tỏ tầm quan trọng của chúng trong khuôn khổ pháp lý của một quốc gia.

Bài viết trình bày một phân tích kỹ lưỡng về hệ thống thuế và vai trò của nó trong việc củng cố nền kinh tế của một quốc gia. Bối cảnh lịch sử của hệ thống thuế đầu tiên rất hấp dẫn.

Bài viết này đã làm rất tốt việc làm rõ sự khác biệt giữa thuế và nghĩa vụ, làm sáng tỏ tầm quan trọng của chúng trong quản lý một quốc gia.

Hoàn toàn có thể, bài viết đã phác thảo một cách hiệu quả các loại thuế khác nhau và ý nghĩa của chúng đối với xã hội và nền kinh tế.

Bài viết này cung cấp một mô tả chi tiết về thuế và nghĩa vụ, trình bày một phân tích toàn diện góp phần hiểu sâu hơn về ý nghĩa của chúng đối với quản trị của một quốc gia.

Một phần thông tin và sâu sắc truyền đạt một cách hiệu quả vai trò quan trọng của thuế và nghĩa vụ trong việc quản lý một quốc gia, được chứng minh bằng sự so sánh toàn diện các thông số khác nhau của chúng.

Bài viết này đóng vai trò như một kho kiến thức về thuế và nghĩa vụ, trình bày một tấm thảm phong phú về những hiểu biết lịch sử và sự phù hợp đương đại, từ đó làm phong phú thêm diễn ngôn về quản trị.

Chắc chắn rồi, bài viết đã khéo léo tìm hiểu các khía cạnh phức tạp của thuế và nghĩa vụ, cung cấp cho người đọc sự hiểu biết sâu sắc về tác động của chúng đối với việc quản lý một quốc gia.

Bài viết cung cấp một cái nhìn tổng quan toàn diện về thuế và nghĩa vụ cũng như vai trò của chúng trong việc quản lý một quốc gia. Bối cảnh lịch sử rất sáng tỏ và bảng so sánh rất nhiều thông tin.

Đồng ý, bài viết này cung cấp sự hiểu biết rõ ràng và sâu sắc về thuế và nghĩa vụ trong quản lý một quốc gia.

Bài viết đưa ra một cái nhìn toàn diện về hệ thống thuế và sự liên quan của thuế và nghĩa vụ trong việc củng cố nền kinh tế của một quốc gia, đồng thời nêu bật ý nghĩa lịch sử của chúng.

Tôi không thể đồng ý nhiều hơn. Bối cảnh lịch sử về thuế và sự phân chia các loại thuế và nghĩa vụ rất giàu thông tin và hấp dẫn.

Bài viết này truyền đạt một cách hiệu quả vai trò thiết yếu của thuế và nghĩa vụ trong quản trị cũng như tác động của chúng đối với cơ cấu kinh tế của một quốc gia, thúc đẩy sự hiểu biết sâu sắc hơn về các khái niệm này.

Bối cảnh lịch sử về nguồn gốc của thuế và việc áp dụng nó trong các nền văn minh cổ đại đã bổ sung thêm một khía cạnh phong phú cho bài viết, đưa ra một góc nhìn toàn diện về thuế và nghĩa vụ.

Một bài viết soi sáng mô tả ngắn gọn phạm vi và tầm quan trọng của thuế và nghĩa vụ trong việc quản lý một quốc gia, đặc biệt là thông qua bối cảnh lịch sử được cung cấp.

Bài viết mô tả một cách hùng hồn các loại thuế và nghĩa vụ khác nhau, đưa ra bảng so sánh hấp dẫn để dễ tham khảo.

Tôi đánh giá cao sự phân tích toàn diện về thuế và nghĩa vụ, giúp nâng cao hiểu biết của người đọc về vai trò thiết yếu của chúng trong quản lý đất nước.

Bài viết này nhấn mạnh tầm quan trọng của thuế và nghĩa vụ trong việc củng cố nền kinh tế của một quốc gia, cung cấp những hiểu biết chi tiết về nguồn gốc lịch sử và các phân loại của chúng.

Tôi đồng tình, bài viết này đóng vai trò là nguồn tài nguyên vô giá cho những cá nhân đang tìm kiếm sự hiểu biết chi tiết về thuế và nghĩa vụ trong khuôn khổ quản trị của một quốc gia.