يعتبر استخدام البطاقات لإجراء عمليات الشراء أسهل من المعاملات النقدية لأسباب عديدة ، من بينها سهولة الوصول. النوعان الرئيسيان من البطاقات هما بطاقات الائتمان وبطاقات الخصم.

الوجبات السريعة الرئيسية

- تزيد المعاملات الائتمانية من رصيد الحساب ، بينما تقلل معاملات الخصم من رصيد الحساب.

- تُستخدم المعاملات الائتمانية للمشتريات، بينما تُستخدم المعاملات المدينة للسحب النقدي أو لدفع الفواتير.

- يمكن أن تتراكم المعاملات الائتمانية رسوم فائدة ، بينما لا تتراكم معاملات الخصم رسوم الفائدة.

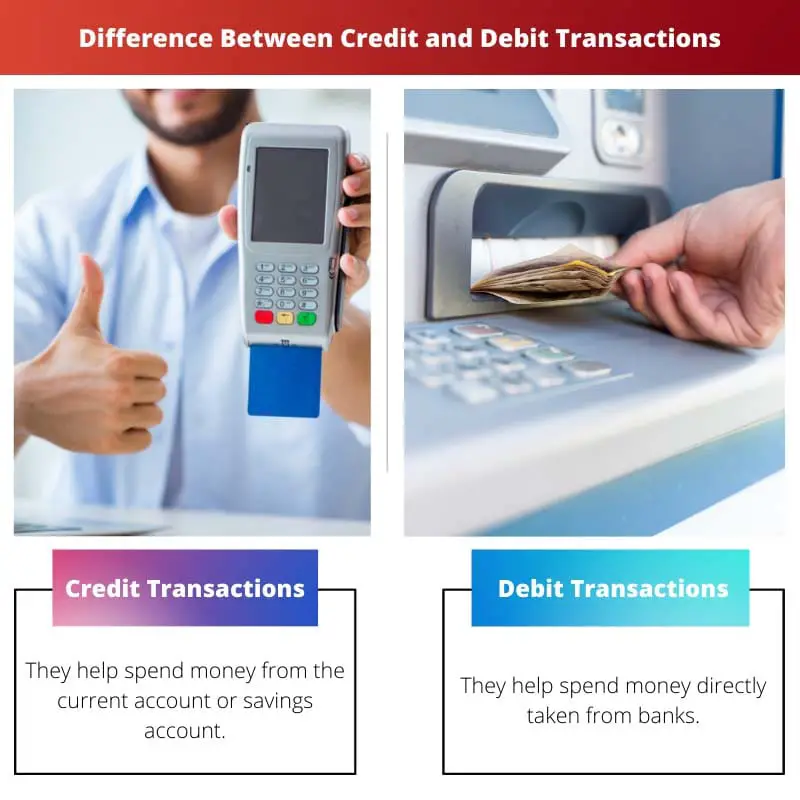

معاملات الائتمان مقابل معاملات الخصم

الفرق بين معاملات الائتمان ومعاملات الخصم هو أنه يمكن استخدام المعاملات الائتمانية للإنفاق من الحسابات الحالية ، بينما يمكن استخدام معاملات الخصم لإنفاق الأموال بعد اقتراضها من البنوك. يرجع هذا الاختلاف في وجوده إلى طريقة الإنفاق والطريقة التي يحد بها المستخدم من المعاملات. كلتا المعاملتين ممكنتين بنفس القدر لإجراء عمليات الشراء في وضع عدم الاتصال وكذلك عبر الإنترنت.

دائن يمكن إجراء المعاملات باستخدام بطاقات الائتمان. أنها تضمن سهولة الوصول إلى الأموال المخزنة في الحسابات. إنها طريقة سهلة وغير نقدية لإجراء عمليات شراء.

يمكن إجراء معاملات الخصم باستخدام بطاقات الخصم. تناسب مثل هذه المعاملات الأشخاص الذين لا يرغبون في إنفاق الأموال من الحسابات الحالية.

جدول المقارنة

| معلمات المقارنة | معاملات الائتمان | معاملات الخصم |

|---|---|---|

| تعريف | أنها تساعد في إنفاق الأموال من الحساب الجاري أو حساب التوفير. | يساعدون في إنفاق الأموال المأخوذة مباشرة من البنوك. |

| رسوم إضافية | الفائدة لا تنطبق على المعاملات الائتمانية. | تسري الفائدة في حالة التخلف عن السداد أو تجاوز الموعد النهائي في سداد فواتير بطاقة الخصم. |

| القيود | تسمح المعاملات الائتمانية بإنفاق غير محدود. | لا تسمح معاملات الخصم بنفقات غير محدودة حيث يوفر البنك مبلغًا محدودًا. |

| الأنواع المتاحة | مجموعة متنوعة من بطاقات الائتمان محدودة. | بطاقات الخصم لها أنواع عديدة وهي تختلف حسب نوع الإنفاق. |

| أهلية المستخدم | يمكن لأي شخص إجراء المعاملات الائتمانية بعد سن معين. | يجب أن يمتلك المستخدم حدًا أدنى معينًا من الدخل لإجراء معاملات الخصم باستخدام البطاقة المخصصة. |

ما هي المعاملات الائتمانية؟

تسمح المعاملات الائتمانية للمستخدم باستخدام بطاقة الائتمان للوصول إلى الأموال المحفوظة. يمكن الوصول إلى هذه الأموال من الحسابات التي يمتلكها الشخص.

تسمح معظم بطاقات الائتمان بفترة زمنية مدتها شهر واحد قبل أن يطلب من العميل تعويض مبلغ الرصيد. يشمل المبلغ الإجمالي تراكم الرصيد المستحق ومبلغ الشراء.

بسبب انتشار للاحتيال الإلكتروني والتتبع ، يجب على البنوك والوكالات الأخرى ذات الصلة تجنب حفظ تفاصيل بطاقة الائتمان الخاصة بالمستخدمين أثناء إجراء المعاملات عبر الإنترنت.

ما هي معاملات الخصم؟

تتم معاملات الخصم لإنفاق مبلغ محدد مسبقًا من المال. مصدر المال هو بنك في هذه الحالة ، وعلى المنفق أن يسدد للبنك قبل استنفاد الحد الأقصى.

تعد بطاقات الخصم أكثر انتشارًا نظرًا للتنوع الكبير المتاح. مطلوب أيضًا حساب جاري لغرض إجراء معاملات بطاقة الخصم.

بشكل عام ، تناسب معاملات الخصم المنفقين العاديين كما يمكن للمستخدم بسهولة احتفظ تتبع المصاريف المتكبدة والمبالغ المسددة.

الاختلافات الرئيسية بين معاملات الائتمان ومعاملات الخصم

- تقدم المعاملات الائتمانية تنوعًا محدودًا للشخص الذي يقوم بإجراء المعاملات بينما تتنوع معاملات الخصم نظرًا لعدد البطاقات المتاحة لأغراض مختلفة.

- لا توجد معايير أهلية محددة لإجراء المعاملات الائتمانية. على العكس من ذلك ، لا يمكن للأشخاص إجراء معاملات الخصم ما لم يصلوا إلى أهداف محددة للدخل ومعايير الاستقرار المالي الأخرى.

- https://link.springer.com/article/10.1007/s10603-009-9098-5

- https://onlinelibrary.wiley.com/doi/abs/10.1111/j.1538-4616.2008.00107.x

آخر تحديث: 22 يوليو 2023

شارا ياداف حاصلة على ماجستير في إدارة الأعمال في المالية. هدفها هو تبسيط الموضوعات المتعلقة بالتمويل. عملت في مجال التمويل لمدة 25 عامًا تقريبًا. وقد عقدت العديد من الفصول المالية والمصرفية لكليات الأعمال والمجتمعات. اقرأ المزيد عندها صفحة بيو.

إنني أقدر الأوصاف التفصيلية لمعاملات الائتمان والخصم وكيفية اختلافها من حيث رسوم الفائدة.

متفق عليه، إن تفصيل رسوم الفائدة يجعل من السهل فهمها.

إن شرح الرسوم الإضافية مفيد بشكل خاص.

يعد جدول المقارنة مفيدًا في فهم الجوانب المختلفة للمعاملات الائتمانية والمدينة.

أوافق على أنها طريقة واضحة لتوضيح الفروق.

يعد فهم معايير الأهلية لمعاملات الائتمان والخصم أمرًا بالغ الأهمية للتخطيط المالي.

توفر هذه المقالة معلومات قيمة حول مزايا وعيوب معاملات الائتمان والخصم.

من المؤكد أن فهم الجوانب الأمنية لمعاملات الائتمان والخصم أمر ضروري.

تعتبر الأقسام المتعلقة بالاعتبارات الأمنية ذات أهمية خاصة في العصر الرقمي الحالي.

تسلط المقالة الضوء بشكل فعال على الاختلافات الرئيسية بين معاملات الائتمان والخصم من خلال مقارنة منظمة.

قراءة إعلامية توضح النقاط الرئيسية لمعاملات الائتمان والخصم.

يعد فهم الاختلافات في معايير الأهلية لمعاملات الائتمان والخصم أمرًا ضروريًا لمحو الأمية المالية.

من المؤكد أن المعرفة المالية أمر بالغ الأهمية للإنفاق المسؤول.

متفق عليه، إن تفصيل معايير الأهلية يوفر رؤى قيمة.

المراجع المقدمة تضيف مصداقية إلى المعلومات المقدمة في المقالة.

نعم، إن إدراج المراجع الأكاديمية يعزز من جودة المحتوى.

هذا شرح ثاقب للمعاملات الائتمانية والمدينة وفوائد كل منها.

نعم، من الضروري فهم القيود والأنواع المتاحة.

من المتفق عليه، أن المعاملات الائتمانية والمعاملات المدينة تلبي احتياجات الإنفاق المختلفة.

هذا مفيد. نشكرك على توضيح الاختلافات بين معاملات الائتمان والخصم.

نعم، من المهم فهم الاختلافات لاتخاذ قرارات مستنيرة.