Finanzanalyse und Berichterstattung sind die Essenzen eines modernen Unternehmens. Sie sind Entscheidungshilfen, die der Branche helfen, eine Momentaufnahme der Finanzlage des Unternehmens zu sehen.

Die Finanzprüfung untersucht die Finanzunterlagen einer Organisation, um festzustellen, ob sie den Regeln, Vorschriften und Gesetzen entsprechen. In der heutigen Zeit haben Wirtschaftsprüfer versucht, ihren Kunden administrative Dienstleistungen wie Prüfungen und Nichtprüfungen anzubieten.

Key Take Away

- Prüfungsdienstleistungen umfassen die Prüfung und Verifizierung der Jahresabschlüsse, Aufzeichnungen und internen Kontrollen eines Unternehmens durch einen unabhängigen Wirtschaftsprüfer, um Genauigkeit, Konformität und Einhaltung von Rechnungslegungsstandards sicherzustellen; prüfungsfremde Dienstleistungen sind alle anderen von einer Wirtschaftsprüfungsgesellschaft erbrachten Finanzdienstleistungen, die keine Wirtschaftsprüfung beinhalten, wie z. B. Steuerplanung, Unternehmensberatung oder Finanzberatung.

- Prüfungsdienstleistungen konzentrieren sich auf die Beurteilung der Genauigkeit und Zuverlässigkeit von Finanzinformationen. Im Gegensatz dazu können prüfungsfremde Dienstleistungen ein breites Spektrum an Finanz- und Beratungsdienstleistungen umfassen, die die Geschäftstätigkeit und Entscheidungsfindung eines Unternehmens unterstützen.

- Wirtschaftsprüfungsgesellschaften erbringen sowohl Prüfungs- als auch Nichtprüfungsleistungen. Dennoch sind Wirtschaftsprüfungsdienstleistungen speziell darauf ausgerichtet, Jahresabschlüsse zu prüfen und deren Einhaltung sicherzustellen. Im Gegensatz dazu umfassen Nichtprüfungsleistungen Finanz- und Beratungsleistungen zur Unterstützung des Finanzmanagements und der strategischen Planung eines Unternehmens.

Audit vs. Nicht-Audit-Dienstleistungen

Audit Dienstleistungen umfassen eine unabhängige und systematische Überprüfung der Jahresabschlüsse, internen Kontrollen und der Einhaltung geltender Gesetze und Vorschriften einer Organisation. Nichtprüfungsleistungen umfassen eine breite Palette von Beratungs- und Beratungsleistungen, wie z. B. Steuervorbereitung und Risikomanagement.

Vergleichstabelle

| Parameter des Vergleichs | Rechnungsprüfungs-Dienstleistungen | Nichtprüfungsdienste |

|---|---|---|

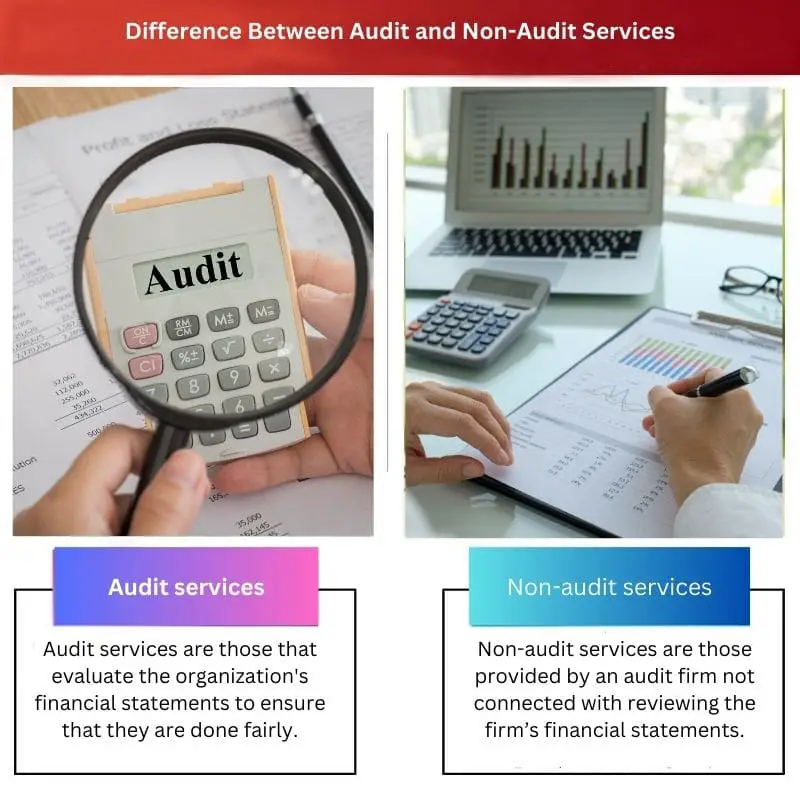

| Bedeutung | Prüfungsdienste sind diejenigen, die die Jahresabschlüsse der Organisation bewerten, um sicherzustellen, dass sie fair durchgeführt werden. | Nichtprüfungsleistungen sind Leistungen einer Prüfungsgesellschaft, die nicht mit der Prüfung des Jahresabschlusses der Gesellschaft verbunden sind. |

| Kosten | Prüfungsleistungen gelten als kostspielige Angelegenheit, weil Prüfungsgesellschaften nicht nur Beratungsleistungen anbieten, sondern auch bei der Bewertung der Finanzinformationen der Prüfungsgesellschaft helfen. | Nichtprüfungsleistungen sind kostengünstig, da die Wirtschaftsprüfer aufgrund ihrer guten Prüfungskenntnisse die Finanzberichte ihrer Kunden nicht erstellen müssen. |

| Geschwindigkeit der Berichterstattung | Wirtschaftsprüfer unterliegen strengen Zeitbeschränkungen, innerhalb derer sie Aufgaben erledigen müssen, die für die Bewertung von Jahresabschlüssen unerlässlich sind. | Zeit ist kein Problem, wenn es um prüfungsfremde Dienstleistungen geht. |

| Umfang und Wesen | Der Hauptzweck besteht darin, die in der Satzung der Gesellschaft festgelegte Ordnungsmäßigkeit des Jahresabschlusses zu bewerten und sicherzustellen. | Umfang und Art der Nichtprüfungsleistungen sind nicht im Gesellschaftsrecht geregelt und werden daher zwischen dem Unternehmen und der Prüfungsgesellschaft vereinbart. |

| Meinung | Prüfungsleistungen erbringen Prüfungsleistungen, d. h. es wird eine Stellungnahme zur Angemessenheit des Jahresabschlusses abgegeben. | Nichtprüfungsleistungen sind alle sonstigen Leistungen, bei denen kein Prüfungsurteil abgegeben wird. |

Was sind Audit-Services?

Prüfungsdienstleistungen sind die Dienstleistungen, die ein Wirtschaftsprüfer seinem Kunden erbringt, um eine genaue und angemessene Darstellung der Finanzlage der Prüfungsgesellschaft in Bezug auf die relevante Finanzberichterstattung zu liefern.

Wirtschaftsprüfungsdienste finden sowohl im privaten als auch im öffentlichen Sektor statt und sind für Unternehmen, Unternehmenseigentümer, Interessengruppen, Kreditgeber und Investoren von wesentlicher Bedeutung.

Nachfolgend sind einige der verschiedenen Prüfungsleistungen aufgeführt, die von Prüfungsgesellschaften erbracht werden:

- Betriebs-, Finanz- und Versicherungsdienstleistungen.

- Beratungsservice.

Ziele der Revisionsdienstleistung:

Die Führung eines Unternehmens kann eine Herausforderung sein, und Geschäftsinhaber haben nicht die Zeit, jeden Geschäftsbetrieb zu verwalten. Hier kommen Wirtschaftsprüfungsleistungen ins Spiel.

- Wir erhalten die Effizienz und Effektivität aller Geschäftsvorgänge aufrecht.

- Fehler und Betrug finden und verhindern

- Bewertung unethischer Geschäftspraktiken

Vorteile von Wirtschaftsprüfungsleistungen:

Ein Wirtschaftsprüfungsdienst ist unerlässlich, da ein Unternehmen ohne Wirtschaftsprüfungsdienste keine angemessenen und fairen Finanzberichte für das Unternehmen erstellen kann. Im Folgenden sind einige der Vorteile von Wirtschaftsprüfungsdiensten aufgeführt:

- Kommt es zu einem Vermögens- oder Geschäftsschaden, leisten die Versicherungsunternehmen auf der Grundlage der geprüften Erklärungen des Abschlussprüfers eine Entschädigung.

- Finanzinstitute vergeben Kredite auf der Grundlage geprüfter Abrechnungen (der letzten fünf Jahre). Daher können Prüfungsgesellschaften Kredite erhalten.

- Die Wirtschaftsprüfung zeigt die Rentabilität und Finanzlage einer Organisation, was in den Augen der Öffentlichkeit einen guten Ruf schafft. Audit Services tragen somit dazu bei, den Firmenwert einer Organisation zu steigern.

Nachteile von Wirtschaftsprüfungsleistungen:

Das wesentliche Risiko bei Wirtschaftsprüfungsleistungen besteht darin, falsche Schlussfolgerungen aus den Finanzberichten zu ziehen. Einige der anderen Nachteile von Wirtschaftsprüfungsdiensten umfassen Folgendes:

- Zeitfaktor: Wirtschaftsprüfer müssten innerhalb weniger Wochen die Finanzbuchhaltung eines ganzen Jahres auswerten. Daher wird ein erheblicher Zeitmangel als eine der Beschränkungen beim Auditieren angesehen.

- Die Qualifikation eines Wirtschaftsprüfers ist direkt proportional zur Qualität des Prüfungsberichts. Ungelernte Prüfer liefern Prüfungsberichte von schlechter Qualität.

- Das Risiko minderwertiger Prüfungsberichte kann weiter zunehmen, wenn ein Interessenkonflikt zwischen den Mitgliedern des Prüfungsteams besteht.

Was sind prüfungsfremde Dienstleistungen?

Nichtprüfungsleistungen sind im Gegensatz zu Prüfungsleistungen solche, die sich nicht auf die Bewertung des Jahresabschlusses des Unternehmens beziehen. Diese Dienstleistungen werden in der Regel von einem qualifizierten Wirtschaftsprüfer erbracht.

Vorteile der Erbringung von prüfungsfremden Dienstleistungen:

- Von einem Wirtschaftsprüfer erbrachte Nichtprüfungsleistungen führen zu einer Erhöhung der Umsatzstruktur eines Unternehmens.

- Die Wirtschaftsprüfer haben ein detailliertes Verständnis der Kunden und können daher ihren Kunden höchstwahrscheinlich einen besseren Prüfungsservice bieten.

- Den Kunden wird eine niedrigere Prüfungsgebühr in Rechnung gestellt, da die prüfungsfremden Dienstleistungen weniger Zeit in Anspruch nehmen, um den Jahresabschluss einer Firma/eines Kunden zu prüfen.

Nachteile der Erbringung von prüfungsfremden Dienstleistungen:

- Der Abschlussprüfer ist wahrscheinlich voreingenommen, da die Natur seines Abschlusses freiwillig ist. Außerdem kann sein Mandant drohen, das Geschäft zu einer anderen Wirtschaftsprüfungsgesellschaft zu bringen, es sei denn, der Mandant erhält eine für ihn vorteilhafte Prüfung.

- Der Abschlussprüfer würde stattdessen keine Prüfungs- oder Beratungsleistungen für denselben Kunden erbringen, da dies zu einem Interessenkonflikt zwischen den Kunden führen würde. In diesem Fall müssen Wirtschaftsprüfer unvoreingenommene Finanzberichte eines Unternehmens vorlegen, während Berater möglicherweise subjektiv werden müssen, um den Unternehmensgewinn durch Vermeidung hoher Steuern zu maximieren.

- Falsche Berichte: Die Wirtschaftsprüfer und Berater studieren die Informationen ihrer Kunden. Wenn der Kunde falsche Daten angibt, werden die Wirtschaftsprüfer und Berater, die die erforderlichen Dienstleistungen für den Kunden erbringen, unbeabsichtigt dieselben Daten zusammenstellen, was zu falschen Berichten führt.

Nichtprüfungsleistungen lassen sich im Wesentlichen in drei Kategorien einteilen:

a. Statuendienste, die Folgendes umfassen:

- rechtliche Notwendigkeiten

- vertragliche Notwendigkeiten

B. Effiziente Dienstleistungen in Bezug auf das aktuelle Geschäftswissen, das der Wirtschaftsprüfer seinen Kunden zur Verfügung stellt. Diese beinhalten:

- Betrugserkennung

- Steuerplanung

c. Die meisten Unternehmen bieten Dienstleistungen an, wie z.

- Management-Expertise

- Personalexpertise.

Hauptunterschiede zwischen Prüfungs- und Nichtprüfungsleistungen

- Rechnungsprüfungs-Dienstleistungen beziehen sich auf die Dienste, die beurteilen die Jahresabschlüsse des Unternehmens und garantieren, dass alle Berichte fair und ehrlich erstellt werden. Nichtprüfungsdienste befassen sich nicht mit der Bewertung des Jahresabschlusses des Unternehmens.

- Rechnungsprüfungs-Dienstleistungen würde zu einer kostspieligen Angelegenheit, da es sich bei Prüfungsdiensten um teure Detailprüfungen handelt. Also muss der Prüfer das einschränken Umfang seiner Prüfungsleistungen und wenden einfache Techniken an. Nichtprüfungsdienste sind kostengünstig.

- Rechnungsprüfungs-Dienstleistungen strengen Zeitbeschränkungen ausgesetzt, da Wirtschaftsprüfungsgesellschaften Aufgaben priorisieren und die Jahresabschlüsse der Firma sofort auswerten müssen. Nichtprüfungsdienste nehmen vergleichsweise weniger Zeit in Anspruch, um einen Bericht zu erstellen.

- Wie in der Satzung der Gesellschaft festgelegt, stellt der Hauptumfang einer Prüfungsdienstleistung sicher, dass es keine Betrugs- oder Falschdarstellungen im Jahresabschluss gibt. Nichtprüfungsdienste sind nicht in den Gesellschaftsgesetzen verankert und werden freiwillig entschieden.

- In Prüfungsleistungen, wird ein Gutachten zur Angemessenheit von Abschlüssen abgegeben. Im Nichtprüfung Dienste, wird eine solche Meinung nicht generiert.

- https://www.tandfonline.com/doi/abs/10.1080/00014788.1996.9729528

- https://ink.library.smu.edu.sg/cgi/viewcontent.cgi?article=1628&context=soa_research

Letzte Aktualisierung: 11. März 2024

Chara Yadav hat einen MBA in Finanzen. Ihr Ziel ist es, finanzbezogene Themen zu vereinfachen. Sie ist seit rund 25 Jahren im Finanzbereich tätig. Sie hat mehrere Finanz- und Bankkurse für Business Schools und Gemeinden gehalten. Lesen Sie mehr bei ihr Bio-Seite.