Las transacciones de suma global son parte de todos los negocios, pero ocurren con mucha frecuencia. En algunos casos, los pagos se suspenden. Este tipo de entrada debe registrarse para evitar cualquier ambigüedad en el futuro.

Todas estas transacciones se trasladan a la contabilidad que pasa a formar parte del Libro mayor. Cuando se difiere para ser pagado en el futuro se registra como Cuentas por Pagar.

Puntos clave

- “Cuentas por pagar” rastrea el dinero adeudado por una empresa a sus proveedores por los bienes o servicios recibidos.

- El libro mayor es el registro contable principal de una empresa y consolida todas las transacciones financieras.

- Ambos son componentes esenciales del sistema contable de una empresa, siendo las cuentas por pagar un subconjunto del libro mayor.

Cuentas por pagar vs libro mayor

La cuenta por pagar (AP) registra solo las transacciones relacionadas con vendedor pagos, mientras que el libro mayor (GL) registra todas las transacciones financieras de la empresa. AP es un libro mayor auxiliar del GL que se utiliza para rastrear los detalles de transacciones específicas. AP es una cuenta de pasivo, mientras que GL contiene activos y pasivos.

Cuentas por pagar se refiere a la deuda que se tiene con los vendedores y proveedores a corto y largo plazo.

En general, se trata de un plazo de prórroga concedido por el acreedor de la empresa para el pago de una determinada cantidad en el futuro cercano. El período de pago en Cuentas por Pagar es un ciclo de 30, 60 o 90 días.

El libro mayor general se refiere a una herramienta de contabilidad que se utiliza para verificar el libro mayor auxiliar, las cuentas, las auditorías y los informes. Todos los datos financieros se mantienen en el libro mayor de la empresa en el que cada débito-transacción de crédito se especifica acertadamente.

Es adoptado por el negocio que se ejecuta en un sistema de contabilidad de doble entrada.

Tabla de comparación

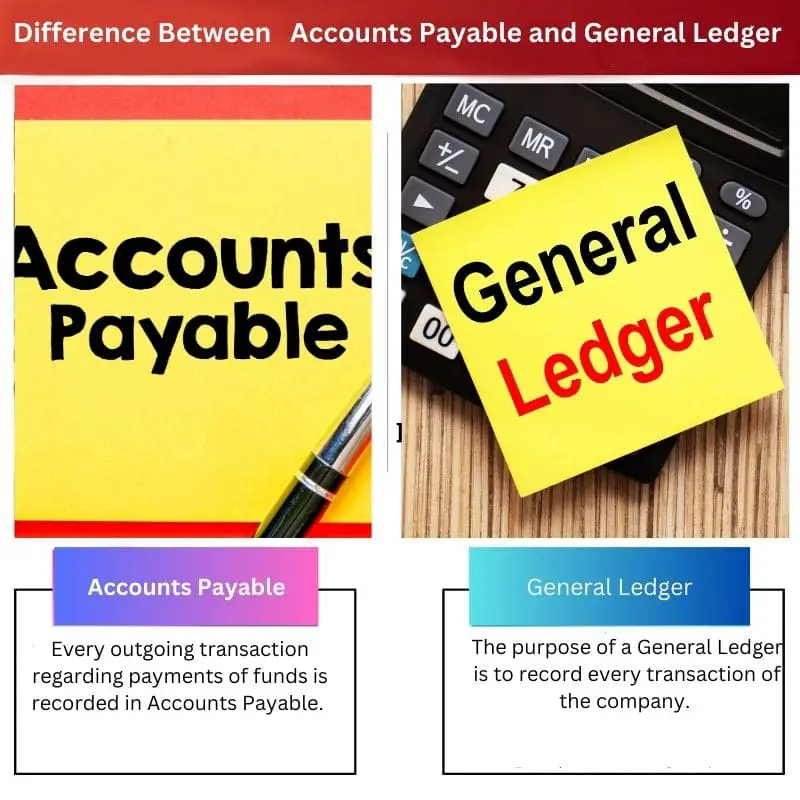

| Parámetros de comparación | Cuentas por pagar | Contabilidad General |

|---|---|---|

| Indica | Toda transacción saliente relacionada con pagos de fondos se registra en Cuentas por Pagar. | El propósito de un libro mayor general es registrar todas las transacciones de la empresa. |

| Tipos | Las cuentas por pagar son un libro auxiliar. | El libro mayor es un libro mayor que consta de cuentas por pagar. |

| Propósito | El propósito del Libro mayor de cuentas por pagar es registrar las salidas de pago de la empresa o firma. | Las cuentas por pagar son parte de los sistemas de entrada doble y única. |

| System | Las cuentas por pagar son parte de los sistemas de entrada doble y única. | General Ledger es una parte del sistema de doble entrada únicamente. |

| Acoplar | El monto total de Cuentas por pagar se traslada al Libro mayor. | General Ledger recopila la cantidad agregada de cada subtítulo para el resultado final. |

¿Qué es Cuentas por Pagar?

Cuentas por pagar es una transacción estándar que tiene lugar en todas las organizaciones. Al igual que en las sociedades significativas, el pago regular de los bienes, crudo materiales y servicios es imposible. Estos pagos se realizan según el ciclo de pago de la organización.

El monto que la empresa adeuda contra el proveedor de materia prima, el proveedor de bienes y otros terceros se registra en el rubro Cuentas por pagar en el Libro mayor.

Los proveedores crean facturas y los receptores las registran en sus Libros de cuentas Mientras tanto, el negocio va a crédito.

Estos pagos se consideran deuda a corto plazo para las empresas. La organización está obligada a liquidar el importe adeudado según el período de pago acordado mutuamente.

El monto total de la Cuenta por pagar se transfiere al Libro mayor al final de finalizar el Balance más tarde. Estas transacciones se realizaban en empresas a través de software avanzado como SAP o Cuenta.

En los Estados Financieros, las Cuentas por Pagar se encuentran bajo el rubro de Pasivo Corriente.

Para mejor comprensión- Una empresa compra ropa para hacer abrigos por valor de $50, y con esta materia prima la empresa también entregó una factura pagar $50 dentro de los 60 días.

Este pago de $50 se hará dentro de los 60 días y el asiento se registrará en el rubro Cuentas por Pagar.

¿Qué es el libro mayor?

El término Libro mayor es parte de contabilidad financiera que registra todas las transacciones que se realizan a lo largo de las diferentes subpartidas.

El libro mayor general asigna entradas de diferentes libros mayores en pasivos, activos o acciones según la naturaleza de la transacción. Estas tareas principales se realizan de acuerdo con el software de contabilidad utilizado por la empresa.

Trabaja sobre el fenómeno del doble efecto de cada transacción: si se debita una cuenta, se debe acreditar la otra.

Estos efectos duales de la transacción se denominan como el revista que define la fuente de cada transacción y sus efectos posteriores.

En lenguaje sencillo, es la suma global de cada libro mayor individual. Se crean varios encabezados en el Libro mayor que consisten en acreedores, deudores, cuentas corrientes, cuentas por pagar y cuentas por cobrar.

Según el resultado de General Ledger, el equilibrio de prueba está preparado para finalizar el Balance a la fecha para representar una imagen clara de las cuentas de la empresa.

Para una mejor comprensión del libro mayor, suponga que una empresa recibe $ 100 del comprador sobre la venta de bienes.

Esta transacción aumentará los activos de la empresa en $100 y disminuirá la cuenta por cobrar en $100. Con este aparente efecto, General Ledger completó su tarea en la contabilidad.

Principales diferencias entre cuentas por pagar y libro mayor

- Tratamiento: En Cuentas por pagar, solo se trata un único tipo de asiento, mientras que en Libro mayor se tratan varios asientos.

- Referencia: Los asientos de Cuentas por pagar se refieren únicamente a los acreedores, mientras que los asientos del Libro mayor se refieren a los acreedores y deudores de la empresa.

- Información: La información de Cuentas por pagar es limitada, mientras que la información del Libro mayor es completa.

- Salida: La salida de Cuentas por pagar pasa a formar parte del Libro mayor, y la salida del Libro mayor pasa a formar parte de Balance de prueba.

- Hoja de balance: No se puede preparar el Balance general con la ayuda de Cuentas por pagar, por el contrario, el Balance general se puede preparar con la ayuda de un Libro mayor.

- https://www.emerald.com/insight/content/doi/10.1108/MAJ-10-2014-1117/full/html

- https://heinonline.org/HOL/LandingPage?handle=hein.journals/abaj76&div=50&id=&page=

Última actualización: 13 julio, 2023

Chara Yadav tiene un MBA en Finanzas. Su objetivo es simplificar los temas relacionados con las finanzas. Ha trabajado en finanzas durante unos 25 años. Ha impartido múltiples clases de finanzas y banca para escuelas de negocios y comunidades. Leer más en ella página de biografía.

Es genial ver contenido detallado como este. Enriquece la comprensión de prácticas contables complejas y los ejemplos del mundo real proporcionados son muy útiles.

Este artículo proporciona una excelente comparación entre las cuentas por pagar y el libro mayor. Capta eficazmente los matices y la importancia de ambos aspectos en la contabilidad.

Esto es muy informativo, se cubren todos los aspectos de las cuentas por pagar y el libro mayor. ¿Cómo cree que el software de contabilidad moderno ha impactado estos procesos?

¡Absolutamente! El software de contabilidad moderno ha hecho que estos procesos sean mucho más fáciles y accesibles, permitiendo un mejor análisis y toma de decisiones.

¡Gran pregunta! Creo que el software de contabilidad moderno ha simplificado los procesos, haciendo que la gestión de AP y GL sea más eficiente y acelerando los informes financieros.

Estoy impresionado por el nivel de detalle y explicación proporcionada. Es claro y fácil de entender.

El escritor emplea un estilo de escritura claro y conciso combinado con un gran conocimiento en el campo de la contabilidad para explicar estos conceptos. Trabajo excepcional.

Excelente exposición de cómo Cuentas por Pagar vs Libro Mayor. Los activos y pasivos están bien descritos. Gracias.