Kế toán là cần thiết vì nó cung cấp một bản tóm tắt các chi tiết tài chính. Tất cả các công ty và tổ chức làm kế toán để biết ngân sách và chi phí cuối cùng của họ.

Có một số phương pháp có sẵn với sự giúp đỡ của kế toán được thực hiện. Và để làm cho nó dễ dàng hơn, có hàng trăm phần mềm trên thị trường thực hiện công việc kế toán.

Kế toán GAAP và Kế toán thuế là các phương pháp kế toán, nhưng cả hai đều được sử dụng cho các mục đích khác nhau. Cả hai đều có cách tiếp cận và thủ tục khác nhau.

Kế toán GAAP khó hơn và đòi hỏi nhiều kiến thức hơn vì nó đòi hỏi một số kỹ năng kỹ thuật có thể đạt được sau nhiều năm kinh nghiệm.

Chìa khóa chính

- Kế toán GAAP Nói chung tuân theo các Nguyên tắc Kế toán được Chấp nhận để trình bày báo cáo tài chính, trong khi kế toán thuế tuân thủ các luật và quy định về thuế.

- Kế toán GAAP nhấn mạnh tính minh bạch và khả năng so sánh, trong khi kế toán thuế tập trung vào việc tuân thủ và giảm thiểu.

- Kế toán GAAP cho phép kế toán dựa trên dồn tích, trong khi kế toán thuế chủ yếu sử dụng kế toán dựa trên tiền mặt.

Kế toán GAAP so với Kế toán thuế

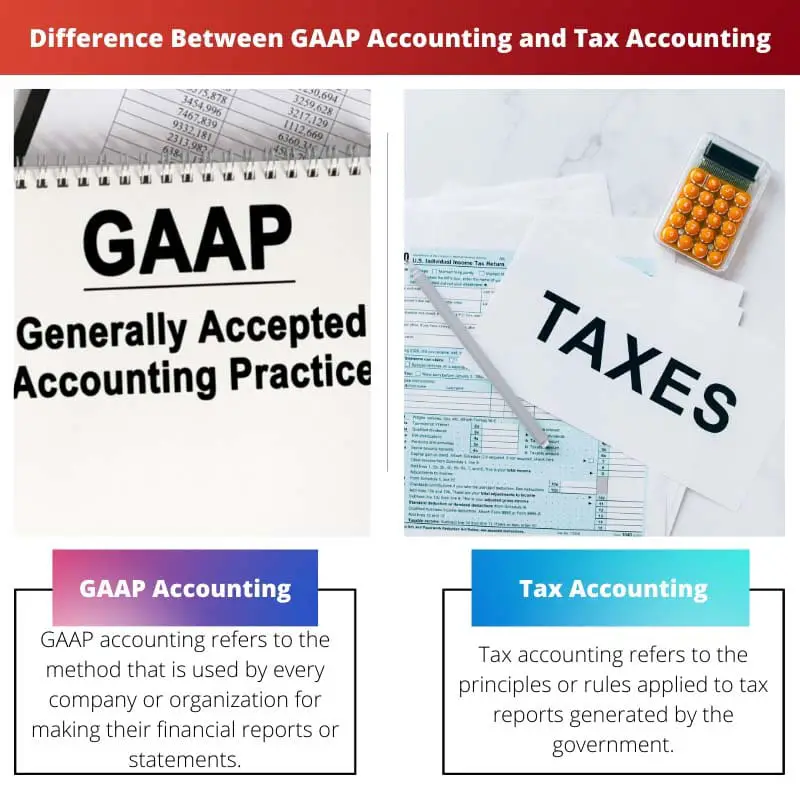

Sự khác biệt giữa kế toán GAAP và kế toán Thuế là kế toán GAAP được tạo bởi kế toán tài chính hội đồng quản trị tiêu chuẩn và dựa trên các nguyên tắc và kế toán tiêu chuẩn. Mặt khác, Kế toán thuế được tạo bởi cục Thuế của một quốc gia, do chính phủ xử lý và dựa trên các nguyên tắc và quy tắc về Thuế.

GAAP còn được gọi là nguyên tắc kế toán được chấp nhận. Đó là một bộ nguyên tắc và quy tắc kế toán được tạo ra bởi FASB hoặc hội đồng chuẩn mực kế toán tài chính. Đây là phương pháp phổ biến nhất để tạo báo cáo hoặc hồ sơ tài chính dễ so sánh và dễ hiểu.

Kế toán thuế là một quy tắc hoặc nguyên tắc thuế được áp dụng trong khi tính thuế. Nó không liên quan đến báo cáo tài chính công khai. Mã doanh thu nội bộ ban hành hoặc kiểm soát Nguyên tắc và hướng dẫn kế toán thuế.

Và các quy tắc do mã số doanh thu nội bộ tạo ra được các tổ chức, cá nhân tuân theo để lập hoặc lập Báo cáo thuế hoặc tờ khai.

Bảng so sánh

| Các thông số so sánh | Kế toán GAAP | Kế toán thuế |

|---|---|---|

| Định nghĩa | Kế toán GAAP đề cập đến phương pháp được mọi công ty hoặc tổ chức sử dụng để lập báo cáo hoặc báo cáo tài chính của họ. | Kế toán thuế đề cập đến các nguyên tắc hoặc quy tắc được áp dụng cho các báo cáo thuế do chính phủ tạo ra. |

| Nguyên tắc áp dụng | Các quy tắc được áp dụng trong GAAP là các quy tắc và nguyên tắc được tiêu chuẩn hóa do FASB đặt ra. | Trong Kế toán thuế, các quy định và nguyên tắc về thuế được áp dụng do Cục Thuế quy định. |

| Cơ sở kế toán | Cơ sở của kế toán GAAP là dồn tích. | Cơ sở kế toán thuế có thể là cơ sở dồn tích, sửa đổi hoặc tiền mặt. |

| Điều hành bởi | Các phương pháp kế toán GAAP được quy định bởi các nhà điều hành kế toán và quản lý. | Phương pháp kế toán thuế được quy định bởi các nhà điều hành quy định về thuế. |

| Bao gồm các giao dịch | Trong GAAP, tất cả các loại giao dịch được bao gồm và được báo cáo trong báo cáo tài chính. | Phương pháp kế toán thuế chỉ bao gồm các giao dịch liên quan đến thu nhập chịu thuế. |

| Phức tạp hoặc phức tạp | Phương pháp kế toán GAAP bao gồm các bước và quy tắc phức tạp hơn. | Kế toán thuế không đòi hỏi quá nhiều kỹ năng và ít phức tạp. |

Kế toán GAAP là gì?

Kế toán GAAP là một phương pháp kế toán tiêu chuẩn được hầu hết các công ty và tổ chức sử dụng để duy trì hồ sơ dữ liệu tài chính của họ một cách ngắn gọn và rõ ràng. Các báo cáo được tạo bằng cách sử dụng phương pháp này có thể dễ dàng so sánh và dễ hiểu.

Bảng cân đối kế toán, báo cáo tài chính, báo cáo thu nhập, v.v., được tạo ra bằng cách sử dụng công cụ này.

Kế toán GAAP sử dụng một số nguyên tắc và quy tắc do FASB hoặc hội đồng tiêu chuẩn kế toán tài chính đặt ra. Nó là viết tắt của các nguyên tắc kế toán được chấp nhận. Phương pháp này rất phức tạp vì nhiều thứ được tính toán trong quá trình áp dụng phương pháp GAAP.

Phương pháp này đòi hỏi kỹ năng cũng như kinh nghiệm. Báo cáo cuối cùng được tạo bằng cách sử dụng phương pháp này cũng bao gồm các mục đặc biệt, được hiển thị bên dưới các báo cáo. Phương pháp chi phí hàng tồn kho được sử dụng ở đây là phương pháp nhập sau, xuất trước hoặc LIFO phương pháp.

Kế toán thuế là gì?

Phương pháp kế toán thuế hoàn toàn liên quan đến việc lập báo cáo thuế. Các quy tắc và hướng dẫn được áp dụng trong phương pháp này do chính phủ đặt ra và phương pháp tổng được kiểm soát bởi mã doanh thu nội bộ.

Và các quy tắc được ban hành nên được tuân theo bởi mỗi công ty và cá nhân trong khi lập báo cáo thuế.

Phương pháp Kế toán thuế khác nhau ở cách tính của cá nhân và tổ chức. Đối với một cá nhân, nó chủ yếu tập trung vào thu nhập, lợi nhuận đầu tư hoặc lỗ, v.v. Nhưng khi nói đến một công ty, nó trở nên phức tạp vì nhiều thứ được tính toán với các biện pháp bảo mật phù hợp.

Trong Kế toán thuế, cả hai phương pháp nhập sau, xuất trước và nhập trước, xuất sau đều được sử dụng. Nếu Thuế không được tính đúng cách hoặc nếu có một số hành vi ác ý, thì chính phủ có thể thực hiện các tài khoản về hoạt động tội phạm này và các hành động cụ thể.

Sự khác biệt chính giữa Kế toán GAAP và Kế toán thuế

- Kế toán GAAP đề cập đến phương pháp được mọi công ty hoặc tổ chức sử dụng để lập báo cáo hoặc báo cáo tài chính của họ. Mặt khác, Kế toán thuế đề cập đến các nguyên tắc hoặc quy tắc được áp dụng cho các báo cáo thuế do chính phủ tạo ra.

- Trong kế toán thuế áp dụng các quy định, nguyên tắc về thuế do cục Thuế quy định. Ngược lại, các quy tắc được áp dụng trong GAAP là các quy tắc và nguyên tắc được tiêu chuẩn hóa do FASB đặt ra.

- Trong GAAP, tất cả các loại giao dịch được bao gồm và báo cáo trong báo cáo tài chính. Trong khi phương pháp kế toán thuế chỉ bao gồm các giao dịch liên quan đến thu nhập chịu thuế.

- Kế toán thuế không đòi hỏi quá nhiều kỹ năng và ít phức tạp. Trong khi đó, trong kế toán GAAP, cần nhiều kỹ năng hơn vì nó cần kinh nghiệm vì các bước phức tạp của nó.

- Cơ sở kế toán thuế có thể là cơ sở dồn tích, sửa đổi hoặc tiền mặt. Mặc dù cơ sở của kế toán GAAP là dồn tích, điều này làm cho các báo cáo trở nên rõ ràng.

- http://public.kenan-flagler.unc.edu/faculty/langm/bllw_0302.pdf

- https://www.emerald.com/insight/content/doi/10.1108/02686900610661397/full/html

Cập nhật lần cuối: ngày 08 tháng 2023 năm XNUMX

Chara Yadav có bằng MBA về Tài chính. Mục tiêu của cô là đơn giản hóa các chủ đề liên quan đến tài chính. Cô đã làm việc trong lĩnh vực tài chính khoảng 25 năm. Cô đã tổ chức nhiều lớp học về tài chính và ngân hàng cho các trường kinh doanh và cộng đồng. Đọc thêm tại cô ấy trang sinh học.

Sự khác biệt giữa GAAP và kế toán thuế về cơ sở kế toán và độ phức tạp cung cấp những hiểu biết sâu sắc có giá trị về các đặc điểm và ứng dụng độc đáo của chúng.

Những khác biệt cơ bản này nêu bật tính chất đa dạng của các phương pháp kế toán và tác động của chúng đối với việc quản lý và tuân thủ tài chính.

Bảng so sánh mô tả một cách hiệu quả những khác biệt chính giữa GAAP và kế toán thuế, cung cấp sự hiểu biết toàn diện về các nguyên tắc và ứng dụng của chúng.

Điều quan trọng là các tổ chức và cá nhân phải nhận ra những khác biệt này để đảm bảo báo cáo tài chính chính xác và tuân thủ.

Sự phức tạp của kế toán GAAP thể hiện rõ ràng với các yêu cầu về kỹ năng kỹ thuật và bao gồm tất cả các loại giao dịch, khiến nó trở nên toàn diện hơn kế toán thuế.

Kế toán GAAP nhấn mạnh vào tính minh bạch và khả năng so sánh cung cấp nền tảng vững chắc cho việc phân tích và báo cáo tài chính được chuẩn hóa.

Hoàn toàn có thể, các phương pháp khác nhau được sử dụng trong kế toán phản ánh tính chất đa dạng của báo cáo và quản lý tài chính.

Sự phức tạp và phức tạp của kế toán GAAP phản ánh nhu cầu về kỹ năng và kinh nghiệm chuyên môn, trong khi kế toán thuế tập trung vào các giao dịch và tuân thủ thuế cụ thể.

Các yêu cầu và ưu tiên khác nhau của GAAP và kế toán thuế nhấn mạnh vai trò riêng biệt của chúng trong quản lý và báo cáo tài chính.

Nguyên tắc kế toán GAAP đưa ra cách tiếp cận chuẩn hóa và toàn diện cho báo cáo tài chính, đòi hỏi kiến thức và kinh nghiệm chuyên sâu để áp dụng hiệu quả.

Mức độ chi tiết và phức tạp liên quan đến kế toán GAAP là rất quan trọng để tạo ra các báo cáo tài chính chính xác và có thể so sánh được.

Thật thú vị khi thấy kế toán GAAP nhấn mạnh tính minh bạch và chính xác như thế nào, trong khi kế toán thuế hướng tới việc tuân thủ thuế và các giao dịch cụ thể ảnh hưởng đến thu nhập chịu thuế.

Các quy tắc và nguyên tắc do mỗi phương pháp kế toán đặt ra góp phần tạo nên sự phức tạp và cấu trúc tổng thể của hồ sơ và báo cáo tài chính.

Cơ sở của kế toán GAAP là dồn tích, trong khi kế toán thuế có thể dựa trên cơ sở dồn tích, sửa đổi hoặc tiền mặt. Những khác biệt này làm nổi bật bản chất tương phản của hai phương pháp kế toán này.

Hoàn toàn có thể, cơ sở kế toán có thể tác động đáng kể đến việc lập báo cáo tài chính và ra quyết định.

Các tham số so sánh này cung cấp sự hiểu biết rõ ràng về mức độ phức tạp và phức tạp liên quan đến các phương pháp kế toán khác nhau.

Kế toán rất quan trọng đối với bất kỳ tổ chức nào vì nó cung cấp một bản tóm tắt rõ ràng về các chi tiết tài chính và giúp quản lý ngân sách và chi phí.

Tôi đồng ý, kế toán cho phép các tổ chức theo dõi tình hình tài chính của họ và đưa ra quyết định sáng suốt.

Ngoài ra, có nhiều phương pháp kế toán khác nhau bao gồm GAAP và Kế toán thuế, mỗi phương pháp có mục đích và cách tiếp cận riêng.

Vai trò của các cơ quan quản lý trong việc quản lý các phương pháp kế toán đảm bảo tính toàn vẹn và độ tin cậy của hồ sơ và báo cáo tài chính.

Hoàn toàn có thể, việc giám sát theo quy định góp phần nâng cao độ tin cậy của báo cáo tài chính ở các tổ chức và ngành khác nhau.

Kế toán GAAP dựa trên các nguyên tắc tiêu chuẩn hóa và tập trung vào tính minh bạch và khả năng so sánh, trong khi kế toán thuế được điều chỉnh bởi luật và quy định về thuế, đồng thời nhấn mạnh việc tuân thủ và giảm thiểu nghĩa vụ thuế.

Thật thú vị khi thấy các phương pháp kế toán khác nhau phục vụ các mục đích và ưu tiên khác nhau như thế nào đối với các tổ chức và chính phủ.